一、分類

碳纖維復合材料按照基體的不同可以分為樹脂基碳纖維復合材料、陶瓷碳纖維復合材料、金屬碳纖維復合材料及混凝土等其他碳纖維復合材料。其中樹脂基碳纖維復合材料由碳纖維和環氧樹脂結合而成,由于其比重小、剛性好和強度高而成為一種先進的航空航天材料,并廣泛應用于體育休閑、汽車制造、電子電氣等多領域。

碳纖維復合材料分類

資料來源:智研咨詢整理

二、全球市場現狀

2010年以來,全球樹脂基碳纖維復合材料需求量逐年增加;根據《全球碳纖維復合材料市場報告》數據:2020年全球樹脂基碳纖維復合材料需求量為16.44萬噸,較2019年的15.95萬噸同比增長3.1%。

2010-2020年全球樹脂基碳纖維復合材料需求量

資料來源:全球碳纖維復合材料市場報告、智研咨詢整理

其中風電葉片領域樹脂基碳纖維復合材料需求量為47.1萬噸,占總需求量的28.6%;航空航天領域樹脂基碳纖維復合材料需求量為25.3萬噸,占比為15.4%;體育休閑領域需求量為23.7萬噸,占比14.4%。

2020年全球樹脂基碳纖維復合材料下游應用需求量(萬噸)

資料來源:全球碳纖維復合材料市場報告、智研咨詢整理

智研咨詢發布的《2021-2027年中國碳纖維復合材料行業市場研究分析及發展趨勢預測報告》數據顯示:從2020年全球樹脂基碳纖維復合材料工藝制作分布來看,纏繞拉擠工藝占比35.7%,預浸鋪放工藝占比29.4%,混配模成型工藝占比12.2%,RTM工藝占比8.9%。

2020年全球樹脂基碳纖維復合材料工藝制作分布(萬噸)

資料來源:全球碳纖維復合材料市場報告、智研咨詢整理

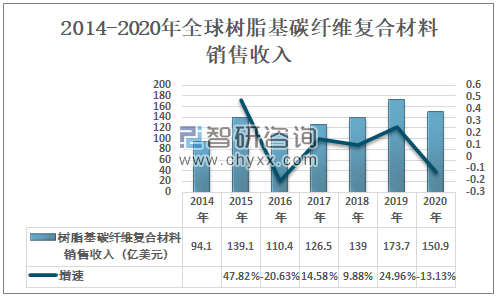

2020年全球樹脂基碳纖維復合材料銷售收入為150.9億美元,較2019年的173.7億美元同比下降13.13%。銷售收入下降的主要原因是航空航天領域的銷售收入銳減,其他分市場均有增加。

2014-2020年全球樹脂基碳纖維復合材料銷售收入

資料來源:全球碳纖維復合材料市場報告、智研咨詢整理

2020年航空航天領域樹脂基碳纖維復合材料銷售收入為75.9億美元,占全球總銷售收入的50.3%;體育休閑領域樹脂基碳纖維復合材料銷售收入為27.2億美元,占全球總銷售收入的18.0%。

2020年全球樹脂基碳纖維復合材料銷售收入分布(億美元)

資料來源:全球碳纖維復合材料市場報告、智研咨詢整理

三、中國市場現狀

2020年,中國樹脂基碳纖維復合材料市場首次趕超美國,成為全球最大復合材料市場。這主要是因為疫情對美國航空航天市場的重挫。

2019年中國樹脂基碳纖維復合材料需求量為58215噸,銷售收入為427.6億元;2020年中國樹脂基碳纖維復合材料需求量為75155噸,銷售收入為489.2億元.

2019-2020年中國樹脂基碳纖維復合材料需求量及銷售收入

資料來源:全球碳纖維復合材料市場報告、智研咨詢整理

其中風電葉片領域樹脂基碳纖維復合材料需求量為30769噸,占全國總需求量的40.9%;體育休閑領域樹脂基碳纖維復合材料需求量為22462噸,占全國總需求量的29.9%。

2020年中國樹脂基碳纖維復合材料需求量分布

資料來源:全球碳纖維復合材料市場報告、智研咨詢整理

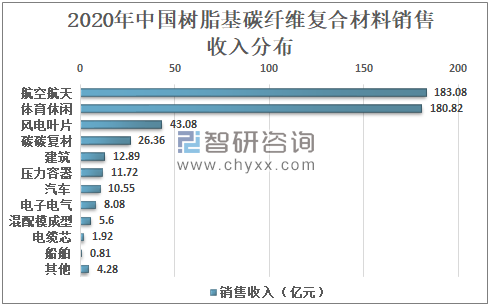

2020年中國航空航天領域樹脂基碳纖維復合材料銷售收入為183.08億元,體育休閑領域樹脂基碳纖維復合材料銷售收入為180.82億元,風電葉片領域樹脂基碳纖維復合材料銷售收入為43.08億元。

2020年中國樹脂基碳纖維復合材料銷售收入分布

資料來源:全球碳纖維復合材料市場報告、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國玻璃纖維復合材料行業市場全景調研及前景戰略研判報告

《2025-2031年中國玻璃纖維復合材料行業市場全景調研及前景戰略研判報告》共十二章,包含2020-2024年玻璃纖維復合材料行業各區域市場概況,玻璃纖維復合材料行業主要優勢企業分析,2025-2031年中國玻璃纖維復合材料行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國塑木復合材料行業發展歷程、產業鏈、競爭格局及趨勢分析:作為一種綠色環保新型材料,受到市場熱捧[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)