阻燃母料是阻燃劑與合成樹脂載體、熱穩定劑等助劑,通過造粒機而成的粒子。阻燃母料一般具有高相容性,良好的分散性、流動性,有效的克服阻燃粉劑添加過程中相容性差的缺點,不影響制品的機械性能;具有高濃縮性,添加量少,高效、使用簡單等特點。

1、阻燃母料產量及需求量分析

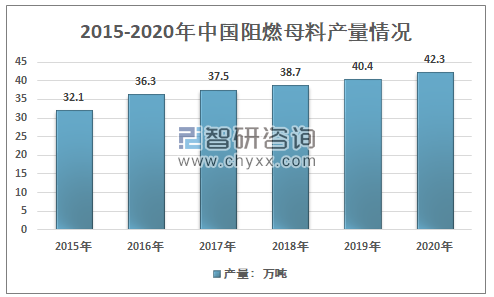

隨著阻燃塑料需求的快速增長,帶動國內阻燃母料行業產量快速增長,國內阻燃母料生產企業有山東泰星新材料股份有限公司、邵陽富森阻燃材料有限公司、石家莊安得化工科技有限公司、濟南泰龍塑膠科技有限公司等。國內阻燃母料在滿足國內市場需求的同時部分產品出口到國外市場。2020年我國阻燃母料行業產量42.3萬噸,近幾年國內阻燃母料行業產量情況如下圖所示:

2015-2020年中國阻燃母料產量情況

資料來源:智研咨詢整理

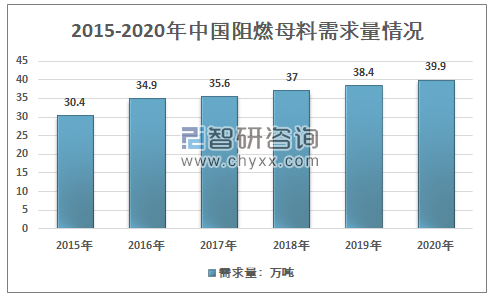

在實際的應用中,單一的阻燃劑總存在缺陷,而隨著人們安全和環保意識的不斷提升,單一的阻燃劑很難滿足這種要去,因此需要在磷系、鹵系和無機阻燃劑三大類阻燃劑之間或某類內部進行復合優化,使其性能互補、達到降低阻燃劑用量,提升阻燃性能,加工性能及物理機械性能等目的。長期以來,由于我國沒有強制的阻燃標準,所以與歐美日相比,國內阻燃母料產品的消費量還很低,2020年我國阻燃母料需求量為39.9萬噸。

2015-2020年中國阻燃母料需求量情況

資料來源:智研咨詢整理

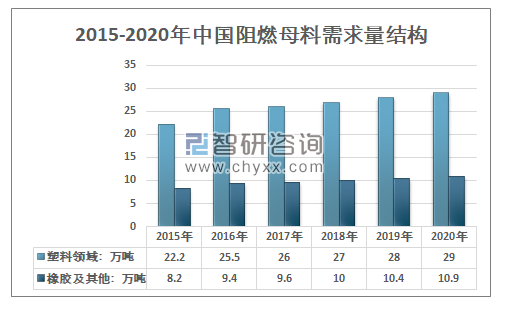

智研咨詢發布的《2021-2027年中國阻燃母料行業市場深度分析及發展規模預測報告》顯示:阻燃母料應用領域廣泛,其中塑料制品行業是最大的細分消費市場,我國塑料行業阻燃母料需求量從2015年的22.2萬噸增長至2020年的29萬噸;橡膠及其他行業阻燃母料需求量從2015年的8.2萬噸增長至2020年的10.9萬噸。

2015-2020年中國阻燃母料需求量結構

資料來源:智研咨詢整理

2、阻燃母料價格及市場規模分析

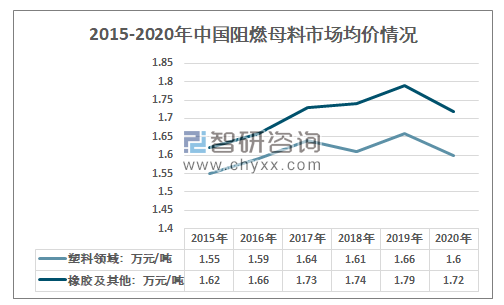

由于企業的生產技術差距,產品應用領域差異,其生產出來的阻燃母料中的阻燃劑成分配比差異較大,同時由于各類型阻燃母料成本差異較大,因此行業市場價格也具有明顯的差距,市場最低價約為9500元/噸左右,最高價超過5萬元/噸。但主流產品價格區間集中1.4~1.8萬元/噸左右。

從行業近幾年技術趨勢來看,通用復合配方成為行業內企業研發的重點。阻燃母料復配技術是指,在磷系、鹵系、氮系和無機系阻燃母料之間,或者某類阻燃母料內部進行復合化。由于阻燃母料在實際應用中,單一的阻燃母料往往存在某種缺陷,難以滿足人們越來越高的要求,因此通過阻燃母料復配技術,可以綜合兩種或兩種以上阻燃母料的長處,并取長補短,最大限度的發揮阻燃母料的協同效果,以達到減少用量,增強阻燃效果等作用。隨著一些很常見的復配阻燃母料技術逐漸成熟,產品通用性逐漸增強,部分領先企業的產品價格也逐漸趨于一致。同時隨著產品的需求結構升級,行業產品價格也呈現出明顯的上升態勢。

2015-2020年中國阻燃母料市場均價情況

資料來源:智研咨詢整理

阻燃母料應用領域廣泛,其中塑料制品行業是最大的細分消費市場,2020年我國阻燃母料行業市場規模約65.15億元。

2015-2020年中國阻燃母料行業市場規模走勢

資料來源:智研咨詢整理

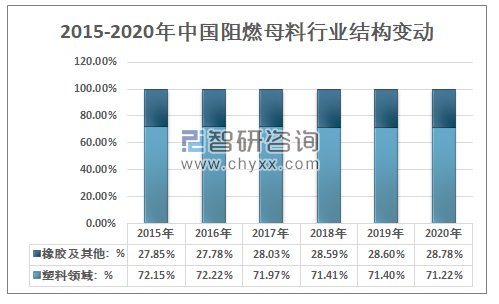

我國塑料行業阻燃母料市場規模從2015年的34.41億元增長至2020年的46.4億元,2020年阻燃母料塑料領域市場占比為72.22%;橡膠及其他行業阻燃母料市場規模從2015年的13.28億元增長至2020年的18.75億元,2020年阻燃母料橡膠及其他領域市場占比為28.78%。

2015-2020年中國阻燃母料行業結構變動情況

資料來源:智研咨詢整理

3、阻燃母料行業競爭格局分析

伴隨國內市場的發展,我國阻燃母料生產商的規模和技術水平也逐步成長,并得到國際同行的認可。全球最大的阻燃母料綜合制造商美國雅寶公司,其年報經常將以色列化工集團、江蘇雅克科技股份有限公司、浙江萬盛化工有限公司作為其在阻燃母料領域內主要的三個競爭對手。但從產品規模、技術創新、資本實力等方面,國內企業還與跨國公司存在較大差距。

西方發達國家和地區的阻燃母料行業集中度較高,規模較大的阻燃母料生產企業主要有科聚亞、以色列化工、大八和艾迪科。國內阻燃母料行業起步較晚,目前國內阻燃母料的生產企業中,規模較大的主要有雅克科技和萬盛股份。

阻燃母料市場主要企業及發展情況

企業 | 公司介紹及主要阻燃劑產品 |

以色列化工 | 以色列化工是一家多元化的肥料和特種化學品公司,公司的優勢是低成本鉀和溴的原材料供應。公司在專業肥料、阻燃劑和水處理技術上處于領先地位,阻燃劑方面有機磷系排第一、溴系阻燃劑位于領導地位。 |

美國科聚亞 | 2005年,美國科聚亞公司由美國康普頓公司與美國大湖化工合并而來,是世界知名的聚合物產品和特種化學品生產商和銷售商。美國科聚亞公司已經成為美國公開上市證券交易中最大的特種化學制品公司之一,以及全球最大的塑料添加劑和阻燃劑生產商。 |

日本大八 | 日本大八化學株式會社創立于1919年,主要從事增塑劑、阻燃劑和金屬萃取劑的生產和銷售。 |

日本艾迪科 | 公司創建于1917年,是一家以化學品及食品為主的綜合制造公司,在化學產品中涉及的產品主要是塑料添加劑、油脂化學品和電子工業材料等。其中阻燃劑業務包含在塑料添加劑中。艾迪科的阻燃劑產品主要應用在工程塑料及通用塑料PP中。 |

江蘇雅克科技股份有限公司 | 雅克科技是我國有機磷系阻燃劑行業規模最大的企業,主要產品為聚氨酯硬泡阻燃劑TCPP及工程塑料阻燃劑BDP。 |

浙江萬盛股份有限公司 | 公司自成立以來一直專注于功能性精細化學品的生產、研發和銷售,為全球最主要的磷系阻燃劑生產、供應商。經過20多年的發展,公司不斷拓展業務板塊,已經形成多業務板塊齊頭并進的良好發展態勢,目前擁有浙江臨海杜橋醫化園區、國家級泰興經濟開發區2大生產基地,臨海總部、上海張江、江蘇泰興3個研發中心,上海、江蘇、浙江、廣州4個大區域銷售中心以及阻燃劑、胺助劑、催化劑、涂料助劑4大事業部 |

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國阻燃母料行業投資機會分析及市場前景趨勢報告

《2025-2031年中國阻燃母料行業投資機會分析及市場前景趨勢報告》共十章,包含阻燃母料優勢企業競爭性財務數據分析,2025-2031年中國阻燃母料產業發展趨勢預測分析,2025-2031年中國阻燃母料行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國聚苯硫醚纖維行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢研判:環保領域需求旺盛[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國大家居后市場服務行業發展現狀分析及發展趨勢研判:市場規模的持續增長推動用工規模擴張,運營效率將逐漸提升[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中國浙江省房車汽車營地行業產業鏈、市場規模及部分營地介紹:浙江文旅市場強勁復蘇,房車露營成新寵[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)