1、汽車電子芯片行業發展背景概述

汽車電子是車體汽車電子控制裝置和車載汽車電子控制裝置的總稱。車體汽車電子控制裝置,包括發動機控制系統、底盤控制系統和車身電子控制系統(車身電子ECU)。汽車電子最重要的作用是提高汽車的安全性、舒適性、經濟性和娛樂性。用傳感器、微處理器MPU、執行器、數十甚至上百個電子元器件及其零部件組成的電控系統。

汽車電子產品分類

產品 分類 | 具體類別 | 具體電子控制技術 |

電子控制系統 | 動力控制系統 | 電子點火系統、電控供油系統、電控燃油噴射系統、電子油門系統、電控可變進氣系統、電控可變排量系統、電控可變氣門正時和升程系統、變速器電控系統等 |

底盤與安全控制 | 防抱死制動系統、電控牽引力控制系統、電控轉向助力系統、電控制動力分配系統、電控防滑系統、主動行駛驅動力調節系統、電控懸掛系統、輪胎胎壓監測系統等 | |

車身電子 | 車身網絡總線系統 | |

防撞警告系統、防盜系統、前照燈隨動系統、電子控制單元、安全氣囊、電子儀表、電控開關系統等 | ||

車載電子裝置 | 信息娛樂及導航系統 | 車載通訊系統、音響系統、數字視頻系統、電子導航、GPS定位系統、倒車雷達等 |

資料來源:華經情報整理

在國家級汽車產業戰略規劃中,汽車電子始終是規劃發展的重要組成部分。2017年以來,國家層面關于汽車電子頂層設計政策密集出臺,先后對車聯網、智能汽車等基于汽車電子發展的新興產業提出了行動計劃或發展戰略。

汽車電子芯片行業領域重點政策法規

時間 | 政策 | 主要單位 | 主要內容或目標 |

2020.04 | 《2020年智能網聯汽車標準化工作要點》 | 工信部 | 2020年形成能夠支撐駕駛輔助及低級別自動駕駛的智能網聯汽車標準體系,并建立智能網聯汽車標準制定及實施評估機制。 |

2020.02 | 《智能汽車創新發展戰略》 | 國家發改委、中央網信辦、科技部、工信部、公安部、財政部、自然資源部、住房城鄉建設部、交通運輸部、商務部、國家市場監管總局 | 到2025年,中國標準智能汽車的技術創新、產業生態、基礎設施、法規標準、產品監管和網絡安全體系基本形成。2035年到2050年,中國標準智能汽車體系全面建成、更加完善。完成智能汽車技術體系、生態體系等六大體系建設任務。 |

2019.01 | 《道路車輛先進駕駛輔助系統(ADAS)術語及定義》 | 全國汽車標準化技術委員會 | 對ADAS系統的覆蓋范圍應全面而完整,確定其范疇不涉及自動駕駛系統,明確邊界。 |

2018.12 | 《車聯網(智能網聯汽車)產業發展行動計劃》 | 工信部 | 到2020年,實現車聯網(智能網聯汽車)產業跨行業融合取得突破,具備高級別自動駕駛功能的智能網聯汽車實現特定場景規模應用,“人-車-路-云”實現高度協同,適應產業發展的政策法規、標準規范和安全保障體系初步建立。 |

2018.04 | 《智能網聯汽車道路測試管理規范(試行)》 | 工信部、公安部、交通運輸部 | 明確了測試主體、測試駕駛人及測試車輛應具備的條件,以及測試申請及審核,測試管理,交通違法和事故處理等內容。 |

2018.01 | 《智能汽車創新發展戰略》 | 國家發改委 | 到2020年,中國標準智能汽車的技術創新、產業生態、路網設施、法規標準、產品監管和信息安全體系框架基本形成;到2035年體系框架全面形成;到2035年,中國標準智能汽車享譽全球。 |

2017.12 | 《促進新一代人工智能產業發展三年行動計劃(2018-2020年)》 | 工信部 | 支持車載智能芯片、自動駕駛操作系統、車輛智能算法等關鍵技術和產品研發,到2020年,建立可靠、安全、實時性強的智能網聯汽車智能化平臺,支撐高度自動駕駛(HA級)。 |

2017.07 | 《新一代人工智能發展規劃》 | 國務院 | 加快人工智能關鍵技術轉化應用,推動重點領域智能產品創新,發展自動駕駛汽車和軌道交通系統,形成我國自主的自動駕駛平臺技術體系和產品總成能力,探索自動駕駛汽車共享模式。 |

資料來源:智研咨詢整理

2、汽車電子芯片市場規模分析

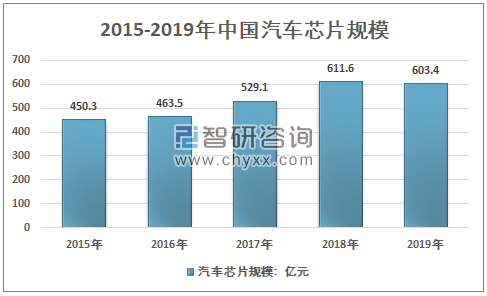

智研咨詢發布的《2021-2027年中國汽車電子芯片行業市場供需規模及投資策略研究報告》顯示:汽車芯片市場在我國擁有較大的市場空間,目前產品多依賴進口,2014年我國汽車芯片市場規模為428.2億元,到2019年增長到了603.4億元。

2015-2019年中國汽車芯片市場規模走勢

資料來源:智研咨詢整理

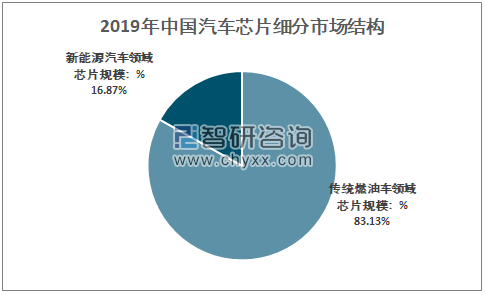

目前,國內汽車芯片需求客戶主要是傳統燃油汽車和新能源汽車。2019年我國新能源汽車客戶需求規模約101.8億元,占比16.87%,傳統燃油汽車需求規模約501.6億元,占比83.13%。

2019年中國汽車芯片細分市場結構

資料來源:智研咨詢整理

國產汽車芯片在車用MCU、存儲芯片、IGBT、SiC功率器件、電源芯片、傳感器、CMOS圖像傳感器、毫米波雷達芯片、人工智能芯片、衛星定位芯片等領域均已批量應用。然而,應用于汽車關鍵部位的高性能、高精度芯片方面,如32位及以上高性能MCU芯片、高精度傳感器、高性能MOSFET等,國產芯片仍與國際先進水平存在差距,相關市場仍主要掌握在國際龍頭企業手中。因此,國產汽車芯片企業也需要加強自主研發,在高性能、高可靠、高安全車用芯片上實現突破,以滿足本地客戶的需求。

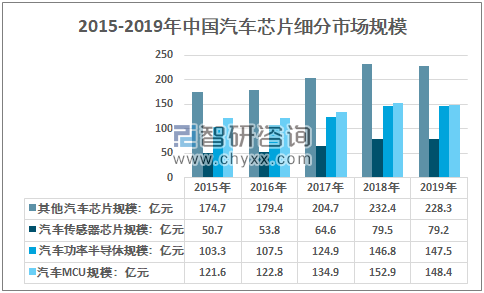

2019年我國汽車芯片行業規模603.4億元,其中,汽車MCU規模148.4億元;汽車功率半導體規模147.5億元;汽車傳感器芯片規模79.2億元;其他汽車芯片規模228.3億元。

2015-2019年中國汽車芯片細分市場規模

資料來源:智研咨詢整理

3、汽車芯片產業發展策略

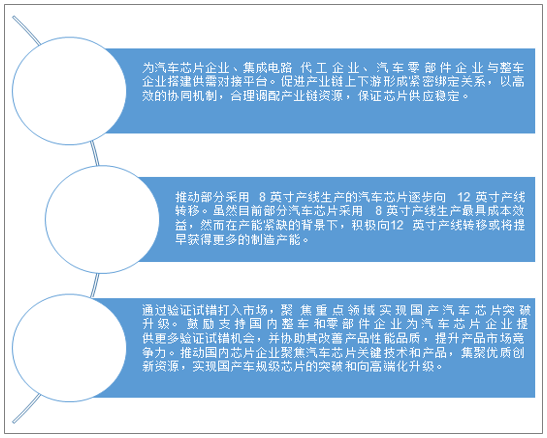

自 2019 年下半年起,全球8 英寸產線產能已趨于緊張,加之2020 年的疫情造成部分產線停工、減產持續發酵,帶來部分汽車芯片產能不足。

我國汽車產業屬于縱向一體化程度較高的產業,汽車芯片要想進入到整車廠供應鏈,必須通過嚴苛的車規級認證標準。最終實現技術落地還要依靠中下游汽車廠商的重要支撐作用。因此,我國汽車芯片產業的發展離不開汽車整車、汽車零部件等廠商的參與,合理調配產業鏈資源,保證芯片供應穩定。

中國汽車芯片產業發展策略

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國汽車電子芯片行業市場全景調查及投資潛力研究報告

《2025-2031年中國汽車電子芯片行業市場全景調查及投資潛力研究報告》共十三章,包含汽車電子芯片行業投資前景策略分析,汽車電子芯片企業戰略規劃策略分析,汽車電子芯片行業規劃制定戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國聚苯硫醚纖維行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢研判:環保領域需求旺盛[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)