一、分類及發展特點

集成電路英語:integratedcircuit,縮寫作IC;或稱微電路(microcircuit)、微芯片(microchip)、晶片/芯片(chip)在電子學中是一種將電路(主要包括半導體設備,也包括被動組件等)小型化的方式,并時常制造在半導體晶圓表面上。

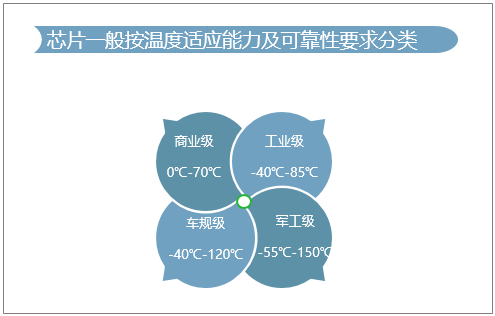

芯片一般按溫度適應能力及可靠性要求,大致分為四類:商業級(0℃-70℃)、工業級(-40℃-85℃)、車規級(-40℃-120℃)、軍工級(-55℃-150℃)。

芯片的分類

資料來源:智研咨詢整理

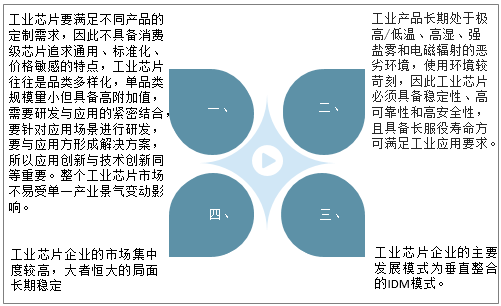

芯片可靠性指標的嚴苛程度和溫度要求超過商業級別,符合工業級應用即為工業芯片。工業芯片具體應用的工業場景包括工廠自動化與控制系統、電機驅動、照明、儀器儀表測試和測量、電力和能源等傳統工業領域,以及醫療電子、汽車、工業運輸、樓宇自動化、顯示器及數字標簽、數字視頻監控、氣候監控、智能儀表、光伏逆變器、智慧城市等。

工業涉及的應用領域非常廣泛,種類繁多,按照工業信號的感知、傳輸、處理等流程可將工業芯片按產品類型分為計算及控制類芯片(處理器、控制器、FPGA等)、通信類芯片(無線連接、RF射頻)、模擬類芯片(放大器、時鐘和定時器、數據轉換器、接口和隔離芯片、功率、電源管理、電機驅動等)、存儲器、傳感器及安全芯片六大類。

工業芯片處于整個工業體系架構的基礎部分,解決感知、互聯、計算、存儲等基礎問題和執行問題,在工業生產中起著重要作用。

工業芯片的發展特點

資料來源:智研咨詢整理

二、行業發展現狀

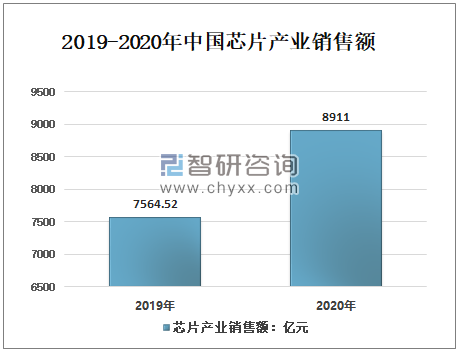

芯片的制造是一個非常復雜的過程,因為投資巨大而技術復雜,近年來,在政策和資金的雙重刺激下,中國半導體產業發展駛入快車道。中國半導體行業協會統計,2020年中國芯片產業銷售額增長17.8%,達到8911億元人民幣。

2019-2020年中國芯片產業銷售額

資料來源:中國半導體行業協會、中國集成電路行業知識產權年度報告、智研咨詢整理

集成電路,俗稱“芯片”,被廣泛運用于電腦、手機、水利、電力等公共設施和軍事設備上,是信息技術產業的核心,更是支撐經濟社會發展和保障國家安全的先導性產業。我國作為集成電路的制造和消費大國,在全球集成電路中始終占據一席之地。

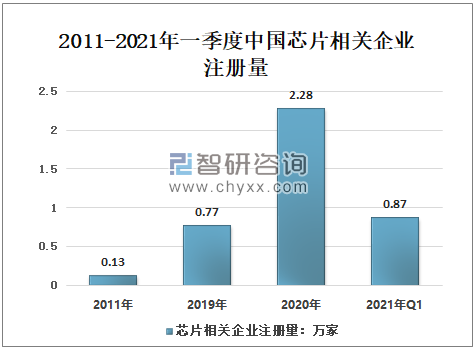

智研咨詢發布的《2021-2027年中國芯片行業市場行情動態及發展前景展望報告》顯示:2011年以來的十年之間,中國芯片相關企業注冊量呈逐年遞增趨勢。2011年中國芯片相關企業共注冊0.13家;2019年中國芯片相關企業共注冊0.77萬家;2020年注冊量呈井噴式增長,共新注冊2.28萬家,同比增長195%;2021年一季度中國共新注冊芯片相關企業0.87萬家。

2011-2021年一季度中國芯片相關企業注冊量

(注:數據截至2021年4月21日;僅統計關鍵詞為“芯片”、“微電路”、“微電子”的相關企業)

資料來源:企查查、智研咨詢整理

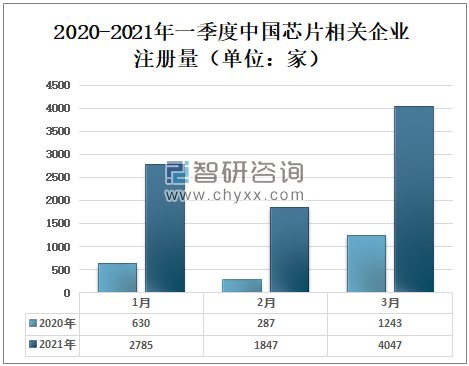

2021年一季度中國共新注冊芯片相關企業8679家,同比增長302%。其中,1月份共注冊企業2785家;2月份共注冊企業1847家;3月份共注冊企業4047家,同比增長226%。

2020-2021年一季度中國芯片相關企業注冊量(單位:家)

(注:數據截至2021年4月21日;僅統計關鍵詞為“芯片”、“微電路”、“微電子”的相關企業)

資料來源:企查查、智研咨詢整理

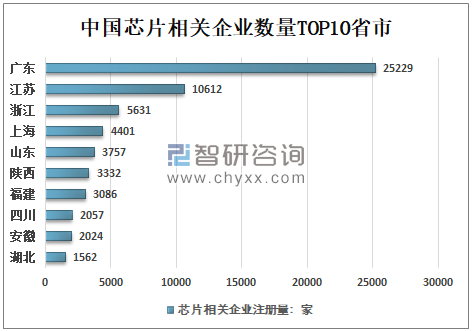

從省份排名來看,廣東省的芯片相關企業數量共2.52萬家,遙遙領先其他省份,江蘇省有1.06萬家,位居第二;浙江有5631家,位于第三;上海有4401家,排名第四;山東有3757家,排名第五。

中國芯片相關企業數量TOP10省市

(注:數據截至2021年4月21日;僅統計關鍵詞為“芯片”、“微電路”、“微電子”的相關企業)

資料來源:企查查、智研咨詢整理

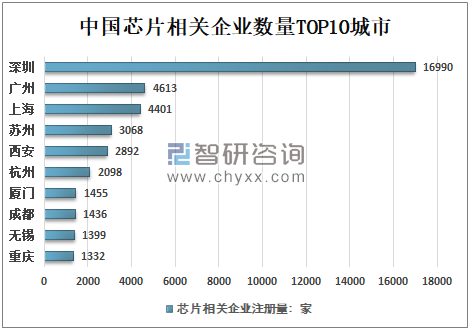

從城市分布來看,深圳有1.70萬家芯片相關企業,位居第一,占廣東省相關企業總數的67%,排名二位的是廣州,有4613家芯片相關企業;排名三位的是上海,有4401家芯片相關企業,蘇州、西安、杭州、廈門、成都、無錫、重慶躋身前十。

中國芯片相關企業數量TOP10城市

(注:數據截至2021年4月21日;僅統計關鍵詞為“芯片”、“微電路”、“微電子”的相關企業)

資料來源:企查查、智研咨詢整理

三、我國在工業芯片上的問題及發展建議分析

芯片,曾被人形象地比喻為國家的“工業糧食”,是集成電路產業和信息產業的核心,是所有整機設備的“心臟”。在超級計算機、網絡通信、軍事工業以及電力設備設施等重大領域,芯片幾乎起到了“生死攸關”的作用。

近年來,由于中國政府對國內芯片行業的大力扶持,中國的芯片行業和市場規模有了突飛猛進的發展。到2025年,預計我國電力電網、軌道交通、能源化工、市政等工業領域芯片年需求量將接近2000億元人民幣。按照2025年我國芯片行業市場規模突破2萬億測算,僅工業芯片的需求就占到10%。其中工業用計算及控制類芯片、模擬類芯片以及傳感器的需求總量占比超過60%。

1、我國在工業芯片上的問題

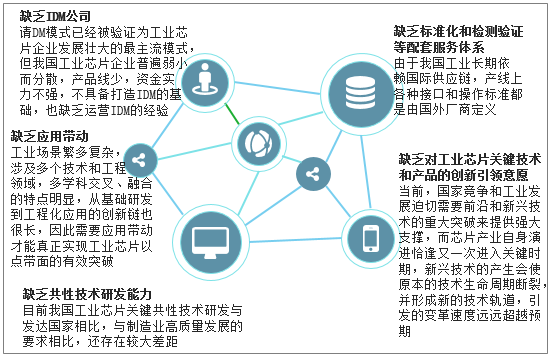

我國雖是工業大國,但在基礎芯片環節則遠遠落后。目前,我國已經擁有一批工業芯片企業,數量還是不少的,但總體比較分散,還未形成合力,綜合競爭力弱于國外大廠,且產品仍然集中在中低端市場。

目前國內工業芯片中高端市場長期被歐美日等國的國際巨頭企業占據的局面仍然沒有根本性改變,電力能源、軌道交通等關鍵工業領域芯片自主化率仍不足10%。高端工業計算類芯片如FPGA、高精度數據轉換器ADC、多相高效電源管理芯片、通信射頻等中高端工業芯片國產化率低于1%。

目前我國工業芯片產業在發展模式、產業鏈上下游協同合作,共性技術研發、配套服務體系建設以及前沿技術布局等方面均面臨著很多不足與問題。

我國在工業芯片上的問題主要表現在以下幾方面:

資料來源:智研咨詢整理

2、我國工業芯片發展的有關建議

工業芯片已經成為新工業革命和新基礎設施建設的關鍵支撐,工業芯片的研發和制造水平是衡量一個國家整體制造業競爭力的真正試金石。

我們國家以應用帶動工業芯片的國產替代,加強軌道交通、電力能源、市政建設等行業系統大廠和國產芯片及上游供應鏈廠商的協同聯動合作。鼓勵引導龍頭工業芯片企業加大在前沿領域的創新研發布局,加強企業在標準、知識產權領域的創新支持。

我國工業芯片發展的有關建議

序號 | 發展建議 | 具體內容 |

1 | 以應用帶動工業芯片的國產替代,加強軌道交通、電力能源、市政建設等行業系統大廠和國產芯片及上游供應鏈廠商的協同聯動合作。 | 一是建議協調國內大中型國有工業、汽車等行業類系統整機企業,加強與上國內工業芯片龍頭企業協同合作。利用政府采購,幫助領軍工業芯片企業積極對接國內工業整機及模組商的集成電路產品需求,對規模化采購我國工業芯片企業產品的廠商按照采購額給予一定比例的獎勵。 |

二是支持行業類系統整機企業聯合領軍工業芯片企業,面向工業場景共同打造芯片研發設計協同創新體系,統籌發揮各個國內芯片領軍企業在工業應用需求、產品定義、技術積累、迭代升級和應用驗證等方面優勢,支撐工控芯片快速實現國產化研發協作。 | ||

2 | 加快推動和支持工業芯片領軍企業轉型IDM或進行虛擬IDM產線合作 | 一是,鼓勵國內領軍的工業芯片設計企業,加強在特殊工藝、關鍵封裝測試技術和產能方面的布局,進而探索走出一條工業芯片的IDM之路,加快實現我國工業芯片核心工藝和產能的自主可控。 |

二是建議國內主要制造代工企業高度重視跟工業芯片相關的特色工藝研發、關鍵IP研發,與設計企業及封測廠商進行深度合作,針對工業芯片應用需求開展工藝聯合研發,在重點工業芯片產品領域進行產能綁定,形成虛擬IDM模式,提升工業芯片產業高端化的推進效率。 | ||

3 | 鼓勵引導龍頭工業芯片企業加大在前沿領域的創新研發布局,加強企業在標準、知識產權領域的創新支持 | 一是支持工業芯片龍頭企業發揮主力軍作用,打造全產業協同的工業芯片產業生態,在工業芯片國產化過程中承擔更大的重任。支持龍頭企業與眾多工控應用企業以泛模擬芯片開發為核心,定位于軌道交通、鋼鐵冶金、汽車電子等細分行業,搭建工控應用企業搭建產品驗證應用平臺,以及積極推進自主芯片相關標準制修訂,以標準為引領,強化國內工業芯片的全球話語權。 |

二是支持工業芯片龍頭企業,瞄準全球工業芯片技術發展趨勢,以各類創新型前沿技術在工業領域應用探索為依托,致力于加快工業芯片前沿關鍵技術及新興、顛覆性技術的研發創新,打造國家級工業芯片前沿創新協同合作平臺,服務于中國工業芯片的技術創新、產學研合作和成果轉化。 |

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光分路器芯片行業市場全景分析及未來前景研判報告

《2025-2031年中國光分路器芯片行業市場全景分析及未來前景研判報告》共十三章,包含光分路器芯片重點企業發展分析,光分路器芯片行業投資機會與風險展望,光分路器芯片企業經營戰略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢