長(zhǎng)期以來(lái)印度植棉面積居全球第1位,近年在單產(chǎn)提升的帶動(dòng)下棉花產(chǎn)量躍居全球前列。近年來(lái),印度棉花生產(chǎn)成本遠(yuǎn)遠(yuǎn)低于中國(guó),棉籽的油用率提升較快,國(guó)內(nèi)棉花總消費(fèi)量尤其是工廠用棉呈增長(zhǎng)態(tài)勢(shì),隨著政府對(duì)棉花政策性支持力度加大,較好地協(xié)調(diào)棉花資源與國(guó)際棉價(jià)的矛盾,使印度棉花以較高的價(jià)格出售,且出口量增長(zhǎng),穩(wěn)定了本國(guó)棉花生產(chǎn)收益和積極性。

1、印度棉花國(guó)內(nèi)供需平衡走勢(shì)

根據(jù)美國(guó)農(nóng)業(yè)部數(shù)據(jù)統(tǒng)計(jì),印度2020年棉花消費(fèi)量為24300千捆。2019年印度棉花的出口量為3200千捆,2020年印度棉花出口量增長(zhǎng)至5000千捆,同比增長(zhǎng)56.25%。印度棉花強(qiáng)勁的出口需求支撐著印度棉花的消費(fèi)。同時(shí)印度紡紗廠對(duì)國(guó)際紗線和紡織產(chǎn)品的持續(xù)需求支撐著高昂的價(jià)格。2020年9月開始以來(lái),印度棉花價(jià)格已經(jīng)上漲了40%以上,與農(nóng)場(chǎng)棉花種子價(jià)格上漲36%一致。然而,印度國(guó)內(nèi)棉花市場(chǎng)仍然低迷,因?yàn)楹艽笠徊糠秩丝诶^續(xù)在家工作/逗留。最近印度各州的COVID-19病例激增,促使各州實(shí)施更嚴(yán)格的封鎖措施。因此,印度國(guó)內(nèi)消費(fèi)者情緒仍然謹(jǐn)慎,零售購(gòu)買仍然主要局限于電子商務(wù)渠道。

根據(jù)智研咨詢發(fā)布的《2021-2027年中國(guó)棉花行業(yè)市場(chǎng)研究分析及前景戰(zhàn)略分析報(bào)告》顯示:印度是世界第二大棉花生產(chǎn)國(guó)。2020年,印度棉花收獲面積在13300千公頃左右波動(dòng),整體呈現(xiàn)增長(zhǎng)趨勢(shì);單產(chǎn)在475千克/公頃上下浮動(dòng),但沒(méi)有呈現(xiàn)出明顯增加或減少的趨勢(shì)。由于種植面積的增長(zhǎng)和單產(chǎn)的浮動(dòng),印度棉花總產(chǎn)量呈現(xiàn)出波浪線型增長(zhǎng)趨勢(shì),2016—2020年基本維持在29000千捆上下。

2016-2020年印度棉花國(guó)內(nèi)供需平衡分析

棉花 | 2016 | 2017 | 2018 | 2019 | 2020 |

收獲面積:千公頃 | 10850 | 12600 | 12600 | 13400 | 13300 |

期初庫(kù)存:千捆 | 7044 | 7880 | 9225 | 9004 | 17584 |

產(chǎn)量:千捆 | 27000 | 29000 | 25800 | 29500 | 29000 |

進(jìn)口量:千捆 | 2736 | 1677 | 1800 | 2280 | 800 |

總供給:千捆 | 36780 | 38557 | 36825 | 40784 | 47384 |

出口量:千捆 | 4550 | 5182 | 3521 | 3200 | 5000 |

需求量:千捆 | 24350 | 24150 | 28828 | 20000 | 24300 |

印度國(guó)內(nèi)總需求:千捆 | 24350 | 24150 | 24300 | 20000 | 24300 |

期末庫(kù)存:千捆 | 7880 | 9225 | 9004 | 17584 | 18084 |

總分配:千捆 | 36780 | 38557 | 36825 | 40784 | 47384 |

庫(kù)存消費(fèi)比例:% | 27% | 31% | 32% | 76% | 62% |

單產(chǎn):千克/公頃 | 542 | 501 | 446 | 479 | 475 |

資料來(lái)源:美國(guó)農(nóng)業(yè)部、智研咨詢整理

注:每捆480磅

截至2020年12月,印度工業(yè)生產(chǎn)指數(shù)(IIP)統(tǒng)計(jì)數(shù)據(jù)顯示,與2019年12月相比,印度紡織制造業(yè)的產(chǎn)量出現(xiàn)了7.2%的負(fù)增長(zhǎng),突出了由于COVID-19導(dǎo)致的持續(xù)萎縮。印度2020/21財(cái)年(4月/12月)與2019/20財(cái)年相比累計(jì)下降29.2%。服裝制造業(yè)也比2019年下降了20%,2020-21年(4月/12月)比2019/20年下降了37.3%。

2、印度棉花國(guó)內(nèi)出口情況

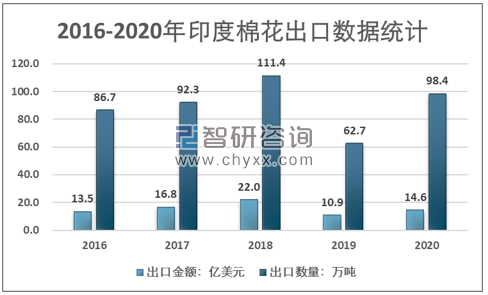

2019年印度棉花出口數(shù)量有62.7萬(wàn)噸,出口金額有10.9億美元。2020年印度棉花出口數(shù)量有98.4萬(wàn)噸,出口金額有14.6億美元。

2016-2020年印度棉花出口數(shù)據(jù)統(tǒng)計(jì)

資料來(lái)源:聯(lián)合國(guó)商品貿(mào)易數(shù)據(jù)庫(kù)、智研咨詢整理

2020年,印度棉花的主要出口國(guó)家有孟加拉國(guó),出口金額有699525394美元;其次是中國(guó),出口金額有460678983美元;第三是越南,出口金額為164434784美元。從2020年印度棉花主要出口國(guó)家的地區(qū)分布可以看出,印度棉花的出口國(guó)家主要分布在亞洲和東南亞地區(qū)。

2020年印度棉花主要出口國(guó)家

排名 | 出口國(guó) | 出口金額:美元 |

1 | 孟加拉國(guó) | 699525394 |

2 | 中國(guó) | 460678983 |

3 | 越南 | 164434784 |

4 | 印度尼西亞 | 65030079 |

5 | 土耳其 | 19405071 |

6 | 阿曼 | 13032945 |

7 | 泰國(guó) | 9073299 |

8 | 意大利 | 4846830 |

9 | 毛里求斯 | 4139508 |

10 | 菲律賓 | 3827681 |

資料來(lái)源:聯(lián)合國(guó)商品貿(mào)易數(shù)據(jù)庫(kù)、智研咨詢整理

3、印度棉花國(guó)內(nèi)進(jìn)口情況

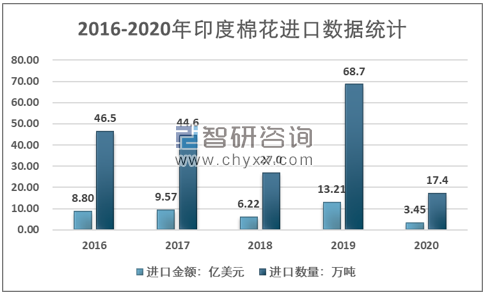

2019年印度棉花進(jìn)口數(shù)量有68.7萬(wàn)噸,進(jìn)口金額有13.21億美元。2020年印度棉花進(jìn)口數(shù)量有17.4萬(wàn)噸,進(jìn)口金額有3.45億美元。

2016-2020年印度棉花進(jìn)口數(shù)據(jù)統(tǒng)計(jì)

資料來(lái)源:聯(lián)合國(guó)商品貿(mào)易數(shù)據(jù)庫(kù)、智研咨詢整理

2020年,印度棉花的主要進(jìn)口國(guó)家有美國(guó),進(jìn)口金額有155975870美元;其次是埃及,進(jìn)口金額有72422549美元;第三是墨西哥,進(jìn)口金額為16092323美元。

2020年印度棉花主要進(jìn)口國(guó)家

排名 | 進(jìn)口國(guó) | 進(jìn)口金額:美元 |

1 | 美國(guó) | 155975870 |

2 | 埃及 | 72422549 |

3 | 墨西哥 | 16092323 |

4 | 塞內(nèi)加爾 | 10834032 |

5 | 新加坡 | 8580358 |

6 | 瑞士 | 8276278 |

7 | 馬里 | 6607203 |

8 | 希臘 | 6359795 |

9 | 澳大利亞 | 6330822 |

10 | 巴西 | 5685282 |

資料來(lái)源:聯(lián)合國(guó)商品貿(mào)易數(shù)據(jù)庫(kù)、智研咨詢整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)棉花行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及未來(lái)前景展望報(bào)告

《2025-2031年中國(guó)棉花行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及未來(lái)前景展望報(bào)告 》共十一章,包含2020-2024年棉花生產(chǎn)技術(shù)與轉(zhuǎn)基因棉發(fā)展分析,中國(guó)棉花產(chǎn)業(yè)上市公司經(jīng)營(yíng)狀況分析,2025-2031年中國(guó)棉花行業(yè)投資分析及前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

級(jí))集貿(mào)市場(chǎng)價(jià)格當(dāng)期值7.36元/公斤,同比下滑5.6%](http://img.chyxx.com/general_thumb/shuju/42.png?x-oss-process=style/w320)