一、產業鏈

化纖的全名是化學纖維,指的是用天然的或人工合成的高分子物質為原料制成的纖維。根據原料來源的不同,可分為以天然高分子物質為原料的人造纖維和以合成高分子物質為原料的合成纖維。

化纖的完整產業鏈是石油——原料油、石腦油——芳烴——PTA——PET——聚酯切片——長絲——紡織業。自我國加入WTO后,紡織行業迎來高速發展期,帶動我國化纖產業同步高速發展。目前我國是全球最大的化纖生產國。

化纖行業產業鏈

資料來源:智研咨詢整理

二、行業發展現狀分析

化學纖維的制備,通常是先把天然的或合成的高分子物質或無機物制成紡絲熔體或溶液,然后經過過濾、計量,由噴絲頭(板)擠出成為液態細流,接著凝固而成纖維。

我國化纖行業的發展史至今才剛剛走過70年的時光,在國家實行以經濟建設為中心的政策下,我國化學纖維行業借助國家發展經濟的東風,得以蓬勃發展并且進入高速度發展階段。

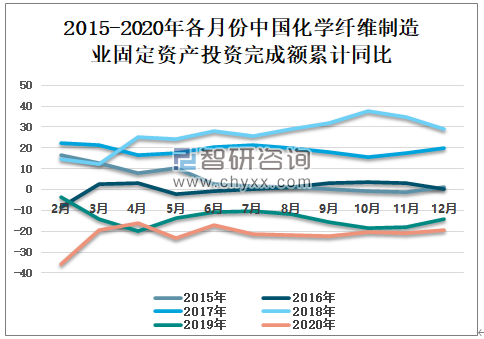

化纖成為我國產業的重要組成部分,發揮重要作用,由于2019年行業景氣度下滑,企業投資也偏向謹慎,在前兩年固定資產投資較快增長的基礎上快速降溫,投資規模有所縮減,部分項目產能投放進度推遲,導致中國化纖行業固定資產投資規模縮減,新增產能增速放緩。智研咨詢發布的《2021-2027年中國化纖行業市場供需模式及競爭戰略分析報告》顯示:2020年上半年,因疫情原因,中國化學纖維制造業固定資產投資完成額累計同比下降幅度呈波動狀態,下半年相對穩定。固定資產投資完成額累計同比下降幅度基本保持在20%左右。

2015-2020年各月份中國化學纖維制造業固定資產投資完成額累計同比

資料來源:國家統計局、智研咨詢整理

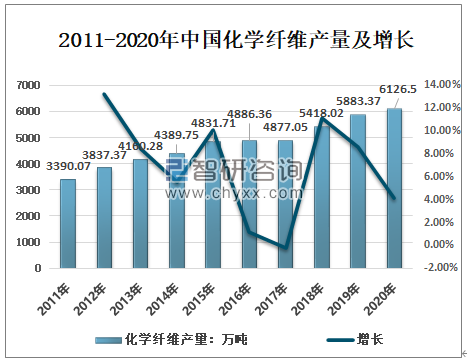

2019年中國化纖行業受原油市場、國際貿易爭端等多種因素拖累,化纖行業景氣度下滑,但行業發展韌性增強。2019年中國化學纖維產量5883.37萬噸,比上年增加465.35萬噸,同比增長8.59%;2020年中國化學纖維產量6126.5萬噸,比上年增加243.13萬噸,同比增長4.13%。

2011-2020年中國化學纖維產量及增長

資料來源:國家統計局、智研咨詢整理

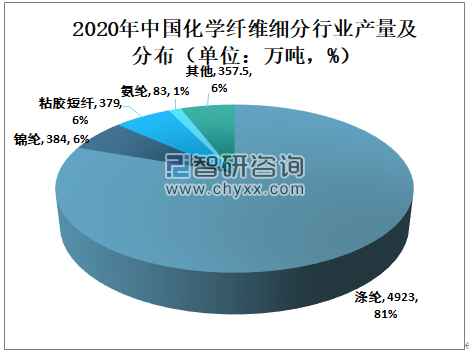

從化學纖維各細分行業產量來看,2020年中國化學纖維行業產量最大的是滌綸,滌綸產量4923萬噸,占比81%;錦綸產量384萬噸,占比6%;粘膠短纖產量379萬噸,占比6%;氨綸產量83萬噸,占比1%。

2020年中國化學纖維細分行業產量及分布(單位:萬噸,%)

資料來源:工信部、化學纖維工業協會、智研咨詢整理

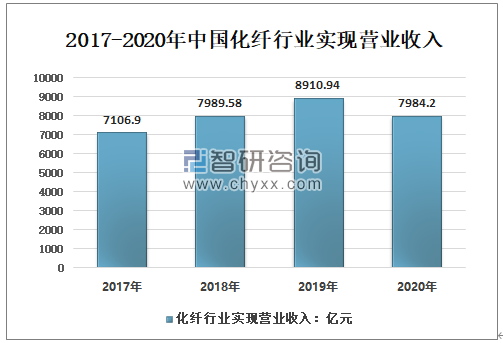

2019年,國內外經濟形勢依然復雜嚴峻,全球經濟增長放緩,化纖行業發展面臨的國內外風險挑戰明顯增多,行業運行穩中承壓。2019年中國化纖行業實現主營業務收入8910.94億元,同比增長11.53%;2020年中國化纖行業實現營業收入7984.2億元,同比下降10.4%;。

2017-2020年中國化纖行業實現營業收入

資料來源:工信部、化學纖維工業協會、智研咨詢整理

2013-2018年中國化纖行業實現利潤總額呈增長趨勢,行業利潤的增加,從市場層面來說,主要歸功于產品價格的上漲和下游需求的跟進,但其本質是供給側結構性改革取得一定成效,供求關系得到改善,另外新產品開發也在加快,在品牌、品質、品種方面均有提升。

2019年,化纖行業景氣度下滑,市場價格持續降低,產品與原料價差也逐漸縮小,導致行業盈利明顯收縮,2019年中國化纖行業實現利潤總額311億元,同比下降21.04%;2020年中國化纖行業實現利潤總額263.48億元,同比下降15%。

2013-2020年中國化纖行業實現利潤總額及增長

資料來源:工信部、化學纖維工業協會、智研咨詢整理

目前,中國化纖產量穩居世界第一,化纖產品也已走出國門走向世界,并受到大部分國家的歡迎。

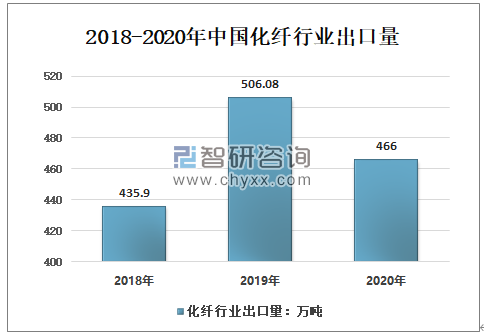

2019年,雖然化纖市場整體承壓下行,但化纖產品出口仍持續增加,化纖產品出口量為506萬噸,同比增加16.1%。2020年,在紡織服裝內銷增長趨緩,中美貿易戰引發的多國連鎖反應所形成的貿易壁壘對中國化纖行業的出口造成很大的壓力,并且受到此次新型冠狀病毒疫情的影響,各行各業都受到了嚴重的打擊。經過多年快速發展,國內化纖產能早已過剩,在出口受阻,出口壓力明顯加大,2020年中國化纖行業出口量466萬噸,同比下降7.92%。

2018-2020年中國化纖行業出口量

資料來源:工信部、化學纖維工業協會、智研咨詢整理

三、“互聯網+”綠色智能化化纖行業的發展

伴隨著中國經濟的飛速發展,中國化纖行業跨入了一個新的時代。而今,以節能環保、綠色低碳為主的貿易競爭新格局已然形成。受到國際態勢、國家相關政策的更新以及此次新型冠狀病毒的影響,建設綠色智能化工廠非常重要。

內需增長緩慢、生產成本不斷增加的背景下,繼續加深工廠綠色、智能化生產改造依然是化纖產業的主題。

要建造一個綠色智能化的化纖工廠,首先需要對工藝流程進行創新,結合工藝布局的優化,設計出具有針對性的工程方案;其次,安裝智能化的工藝設備來達到設備互聯,以此來實現智能生產。工廠的智能化調度可以將建造智能化物流系統作為基礎來實現,并且可以依托信息化、網絡化的TMT系統以及5G低延時的特點來達到智能化管理。

綠色智能化的化纖工廠特點

資料來源:智研咨詢整理

隨著互聯網潛移默化地滲透到人類生活的方方面面,要想推進互聯網和制造業融合深度發展。

“互聯網+”給現代企業尤其是傳統制造業帶來了深刻變革,很大程度上改造和提升了傳統產業的發展空間。在互聯網時代,傳統制造業企業由過去的根據用戶需求解決問題,發展到如今的隨時保持與用戶互動,以及將用戶融入到需求收集、產品設計、研發測試、生產制造、營銷服務等生產鏈的各個環節中。制造企業發展的基礎設施由傳統的裝置設備拓展到包括“云”、“網”、“端”的新基礎設施,互聯網實現了用戶、原料、設備和產品之間的實時交互和有效交流,極大地提升了智能化水平,“互聯網+”模式已經成為信息經濟條件下企業增強競爭力、提升產品附加值的有力手段。

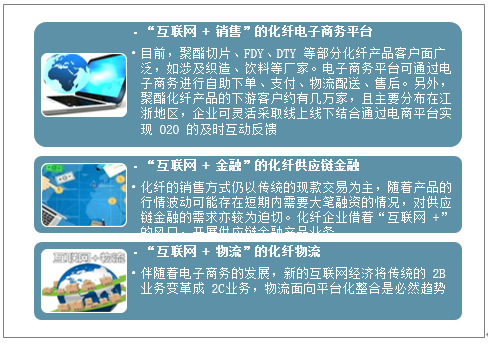

目前,眾多化纖企業正在不同程度地擁抱互聯網,試圖將互聯網思維和化纖產業進行結合,擁抱“互聯網+”。研究表明,互聯網技術對傳統制造業的作用,集中體現在對生產模式的改造和流通模式的改造,前者更多的依靠IOT技術,而后者依賴于電子商務。

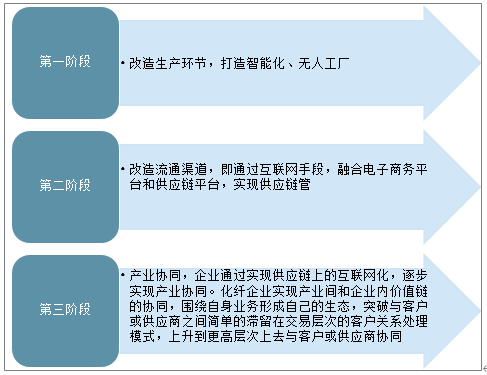

化纖行業涵蓋高新技術纖維等的產業,其作為中國實體經濟中的重要組成部分發揮的作用越來越大,轉型升級進程也在逐步加快腳步。在“互聯網+”的風潮中,一些企業正在通過互聯網改造傳統化纖行業,利用互聯網的創新模式積極的擁抱“互聯網+”。

“互聯網+”化纖企業的三階段

資料來源:智研咨詢整理

技術是推動互聯網發展的主動力之一,因此,“互聯網+”對化纖行業的推動也需要技術基礎作為依托。在不久的將來,隨著傳統互聯網、移動互聯網與物聯網三個領域融為一體,“云智移大物”技術將迎來產業發展高潮,這些技術將深度介入整個化纖企業經營管理活動的方方面面,從營銷、生產與產業協同三個維度重新組織勞動工具、勞動者和勞動對象,實現整個行業的生產力的升級。

互聯網+”化纖的實施路徑

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國化纖行業市場深度監測及發展前景預測報告

《2023-2029年中國化纖行業市場深度監測及發展前景預測報告》共十四章,包含2023-2029年中國化纖行業投資前景,2023-2029年中國化纖企業投資戰略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國化纖行業產量、營業收入及發展現狀分析:行業產量持續攀升,東部沿海成核心增長極[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國化纖行業重點企業對比分析:新鳳鳴vs蘇州龍杰 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![兩部門聯合印發《關于化纖工業高質量發展的指導意見》:提出五項重點任務[圖]](http://img.chyxx.com/general_thumb/news/70.png?x-oss-process=style/w320)