一、發展歷程

船舶工業是制造各種船舶的工業部門。按照我國1984年12月確定的工業部門分類目錄,它不包括制造木船、水泥船、橡皮船。制造木船屬于生產用木制品業,制造水泥船屬于水泥制品業,制造橡皮船屬于橡膠制品業。

船舶工業發展歷史

資料來源:智研咨詢整理

船舶工業是中國近現代最早建立的五大產業之一,但積貧積弱的舊中國并沒有促使船舶工業實現強國富民的產業愿景(中國船舶工業行業協會,2009)。1949年新中國成立后,我國船舶工業重新起步,目前已取得了舉世矚目的輝煌成就。

我國船舶工業主要發展歷程

發展階段 | 階段細分 | 主要成就 |

改革開放之前的奠基階段(1949-1978) | 外部引進奠基發展(1949-1960) | 舶工業在引進吸收基礎上實現了從無到有的歷史跨越 |

獨立自主初步形成造修船工業體系(1961-1978) | 船舶工業在獨立自主基礎上實現了從外部依賴向自成體系 的歷史跨越。 | |

改革開放之后的振興階段(1979-2020 | 改革開放釋放市場活力( 1978-1998) | 通過改革開放實現了計劃經濟向市場經濟、由單一國內市場逐步向國際市場的歷史轉變 |

船舶工業由小到大高速度發展(1999-2008) | 在由國內市場走向國際市場過程中,實現了由造船小國向造船大國的歷史轉變 | |

船舶工業由大到強高質量發展(2009-2020) | 在鞏固造船大國的基礎上,由造船大國向造船強國邁向的歷史征程 |

資料來源:智研咨詢整理

二、行業發展現狀

1、行業相關政策及措施

我國作為生產大國,船舶工業的發展對于商品的運輸是非常重要的。另外,船舶工業也是國防的重要部分,船舶工業的發展狀況可以反映一個國家經濟發展以及技術發展的狀況。

就造船產量來說,我國目前位居世界第三。可是在造船技術水平,船舶生產質量以及技術生產管理方面卻落后于韓國,日本等國家。船舶工業的產業規模也影響著船舶工業市場的發展。政府對船舶工業制定的政策也時刻影響著船舶工業的市場動向。

為了進一步推動我國船舶工業行業的快速平穩發展,政府頒布一系列措施推動我國該行業的發展,規范市場競爭,提高我國船舶工業行業的競爭力。

船舶工業行業相關政策及措施

日期 | 頒布國家及部門 | 行業相關政策及措施 | 概述 |

2015年 | 國務院 | 《中國制造2025》 | 經國務院總理李克強簽批,由國務院于2015年5月印發的部署全面推進實施制造強國的戰略文件,是中國實施制造強國戰略第一個十年的行動綱領。 |

2017年 | - | 《船舶工業深化結構調整加快轉型升級行動計劃(2016~2020年)》 | 十三五”時期是我國船舶工業是由大到強的戰略機遇期,為貫徹落實黨中央、國務院關于推進供給側結構性改革、建設海洋強國和制造強國的決策部署,全面深化船舶工業結構調整,加快轉型升級,促進產業持續健康發展,制定本行動計劃 |

2017年 | 工業和信息化部、發展改革委、科技部、財政部人民銀行、國資委、銀監會、海洋局 | 《海洋工程裝備制造業持續健康發展行動計劃(2017~2020年)》 | 為貫徹落實黨中央、國務院關于加快建設海洋強國的決策部署,深入實施《中國制造2025》,引導行業積極應對挑戰,把握機遇,加快轉型升級,工業和信息化部、發展改革委、科技部、財政部、人民銀行、國資委、銀監會、海洋局聯合組織編制了《海洋工程裝備制造業持續健康發展行動計劃(2017-2020年)》,現予印發。請結合工作實際認真貫徹落實,切實推進我國海洋工程裝備制造業持續健康發展。 |

2020年 | 工業和信息化部辦公廳 | 《船舶總裝建造智能化標準體系建設指南(2020版)》 | 為充分發揮標準在推進船舶總裝建造智能化轉型中的規范和引領作用,工業和信息化部組織制定了《船舶總裝建造智能化標準體系建設指南(2020版)》 |

2020年 | 工信部 | 發布17項船舶行業標準制修訂計劃 | 12月1日,工業和信息化部印發了2020年第三批行業標準制修訂和外文版項目計劃的通知,發布行業標準制修訂計劃共797項,其中,船舶行業標準制修訂計劃共17項,包括標準制定計劃8項、標準修訂計劃9項。 |

2020年 | 國家市場監督管理總局 | 頒發船舶行業三項國家標準 | 為貫徹落實海洋強國和制造強國戰略,全面提升船舶與海工裝備建造的國際競爭力,中國船舶集團提出了加強標準化建設,推進“現代造船模式2.0”目標實施和船舶工業高質量發展。 |

2021年 | 工業和信息化部裝備工業二司船舶處 | 再次公開征求對《智能船舶標準體系建設指南(二次征求意見稿)》的意見 | 根據此前公開征求《智能船舶標準體系建設指南(征求意見稿)》意見時所反饋的修改意見,我們組織行業專家進行了修改完善,形成了《智能船舶標準體系建設指南(二次征求意見稿)》現再次公開征求社會各界意見。 |

資料來源:智研咨詢整理

2、規模以上船舶工業企業數量

改革開放政策的實施推動了中國船舶工業的發展。隨著科技的不斷發展,船舶工業的造船技術也得到了極大發展,產業結構體系也在不斷完善,船舶后期維修已形成了船舶工業的產業結構體系。目前,我國船舶工業的造船量在不斷增加,生產能力逐漸提高。隨著造船技術的發展以及政府對船舶工業的科研投資力度加大,我國船舶工業的造船生產能力已位居世界前列,基礎設施也逐漸得以完善。

智研咨詢發布的《2021-2027年中國船舶工業市場研究分析及發展趨勢預測報告》顯示:2019年1-11月,中國規模以上船舶工業企業數量有1052家;2020年全年中國規模以上船舶工業企業1043家。

2017-2020年中國規模以上船舶工業企業數量

資料來源:船舶工業協會、智研咨詢整理

(注2016、2019年為1-11月份數據)

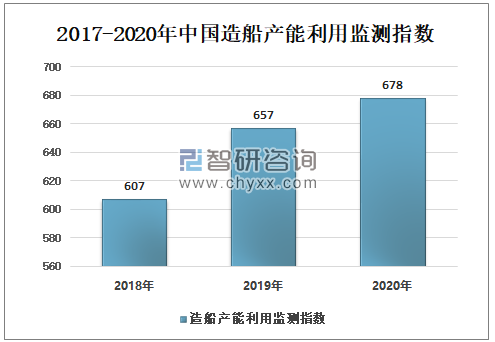

3、中國造船產能利用監測

據中國船舶工業行業協會發布,2019年度中國造船產能利用監測指數(CCI)657點,比2018年提高50點,同比增長8.24%;2020年度中國造船產能利用監測指數(CCI)678點,比2019年提高21點,同比增長3.2%。預計2021年CCI將保持平穩或小幅增長。

2017-2020年中國造船產能利用監測指數

資料來源:裝備工業二司、智研咨詢整理

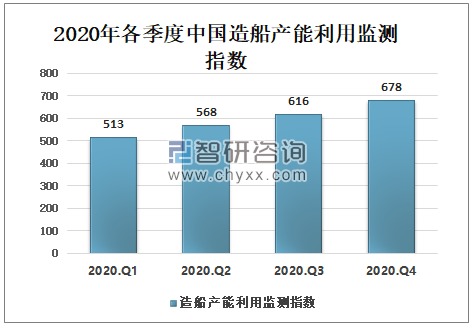

造船產能利用監測指數來看,2020年中國造船產能利用監測指數是呈增長趨勢,2020年一季度,中國造船產能利用監測指數513;二季度造船產能利用監測指數568;三季度造船產能利用監測指數616;四季度造船產能利用監測指數678。

2020年各季度中國造船產能利用監測指數

資料來源:裝備工業二司、智研咨詢整理

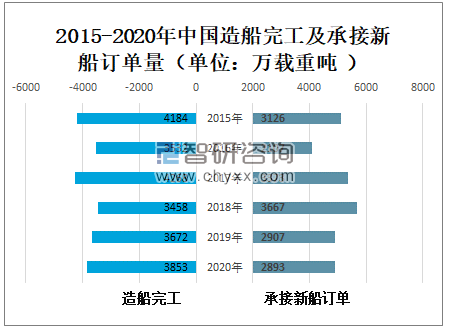

4、造船完工量及訂單量

“十二五”期間,隨著三大造船基地和各大型民營造船企業產能的集中釋放,中國船舶工業的造船規模快速躍升至世界第一,并生產了許多具有標志性的高端船舶產品。

中國是船舶工業生產大國,2019年中國造船完工3672萬載重噸,同比增長6.19%;承接新船訂單2907萬載重噸,同比增長20.73%。2020年中國造船完工3853萬載重噸,同比增長4.93%;承接新船訂單2893萬載重噸,同比下降0.5%。

2015-2020年中國造船完工及承接新船訂單量

資料來源:船舶工業協會、智研咨詢整理

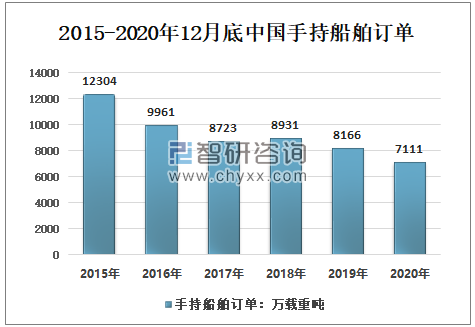

2019年12月底,中國手持船舶訂單8166萬載重噸,同比下降8.57%;2020年12月底,中國手持船舶訂單7111萬載重噸,同比下降12.92%。

2015-2020年12月底中國手持船舶訂單

資料來源:船舶工業協會、智研咨詢整理

5、出口情況

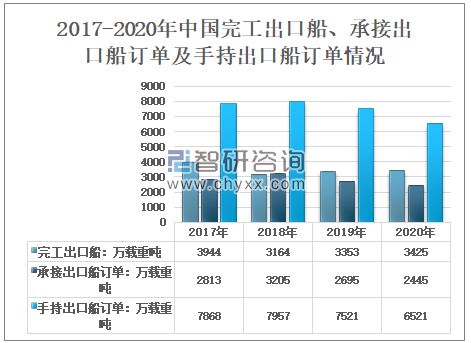

2020年,中國完工出口船3425萬載重噸,同比增長2.1%;承接出口船訂單2445萬載重噸,同比下降9.3%;12月底,手持出口船訂單6521萬載重噸,同比下降13.3%。

2017-2020年中國完工出口船、承接出口船訂單及手持出口船訂單情況

資料來源:船舶工業協會、智研咨詢整理

2019年中國出口船舶分別占中國造船完工量、新接訂單量、手持訂單量的91.3%、92.7%和92.1%;2020年中國出口船舶分別占中國造船完工量、新接訂單量、手持訂單量的88.9%、84.5%和91.7%。

2015-2020年中國出口船舶訂單占比

資料來源:船舶工業協會、智研咨詢整理

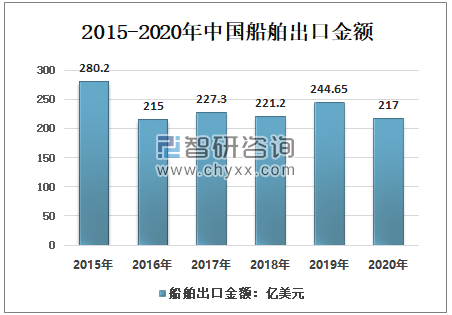

從船舶出口金額來看,2019年中國船舶出口金額244.65億美元;2020年全年中國船舶出口金額217億美元,比2019年減少27.65億美元。

2015-2020年中國船舶出口金額

資料來源:船舶工業協會、智研咨詢整理

(注2016、2018年為1-11月份數據)

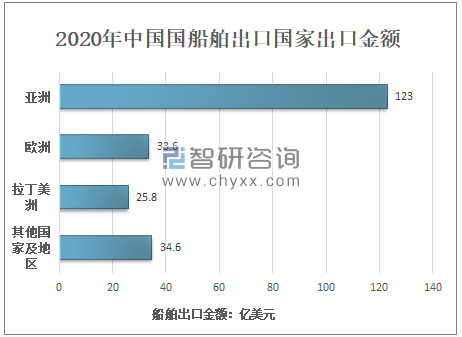

2020年中國船舶產品出口到184個國家和地區,以亞洲地區為主,中國向亞洲、歐洲、拉丁美洲出口船舶的金額分別為123億美元、33.6億美元和25.8億美元。

2020年中國國船舶出口國家出口金額

資料來源:船舶工業協會、智研咨詢整理

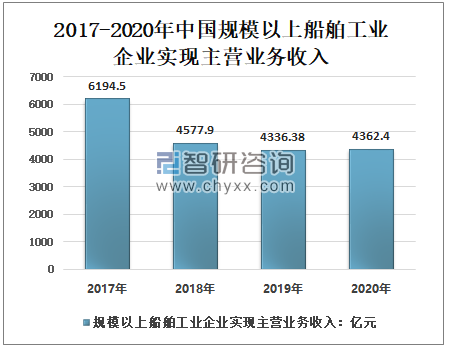

6、營業務收入及利潤

船舶工業屬于大型經濟產業,船舶工業的發展帶來的經濟效益是不可估量的。我國也進行了船舶工業相應的產業結構優化,促進了船舶企業之間的競爭與合作,推動了船舶工業的發展。

2019年,中國規模以上船舶工業企業實現主營業務收入4336.38億元,同比下降5.28%;2020年,中國規模以上船舶工業企業實現主營業務收入4362.4億元,同比增長0.6%。

2017-2020年中國規模以上船舶工業企業實現主營業務收入

資料來源:船舶工業協會、智研咨詢整理

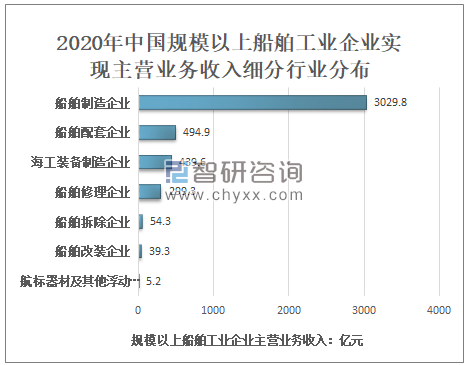

2020年,中國規模以上船舶工業企業實現主營業務收入4362.4億元,其中,船舶制造企業3029.8億元;船舶配套企業494.9億元;海工裝備制造企業439.6億元;船舶修理企業299.3億元;船舶拆除企業54.3億元;船舶改裝企業39.3億元;航標器材及其他浮動裝置的制造企業5.2億元。

2020年中國規模以上船舶工業企業實現主營業務收入細分行業分布

資料來源:船舶工業協會、智研咨詢整理

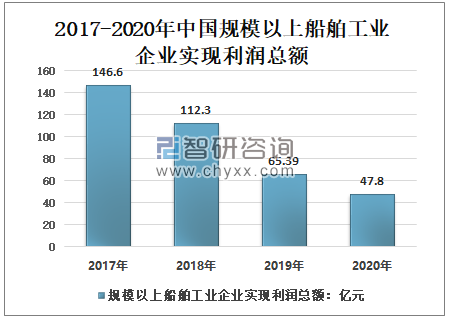

從利潤總額來的地,2017-2020年中國規模以上船舶工業企業實現利潤總額呈下降趨勢,2020年中國規模以上船舶工業企業實現利潤總額47.8億元,同比下降26.90%。

2017-2020年中國規模以上船舶工業企業實現利潤總額

資料來源:船舶工業協會、智研咨詢整理

2020年,中國規模以上船舶工業企業實現利潤總額47.8億元,其中,船舶修理企業19.3億元;船舶配套企業17.4億元;船舶制造企業9.3億元;船舶改裝企業4.8億元;船舶拆除企業1.4億元;海工裝備制造企業虧損4.2億元;航標器材及其他浮動裝置的制造企業虧損0.2億元。

2020年中國規模以上船舶工業企業實現利潤總額細分行業分布

資料來源:船舶工業協會、智研咨詢整理

三、船舶工業發展存在的問題及機器人技術在船舶工業中的發展趨勢

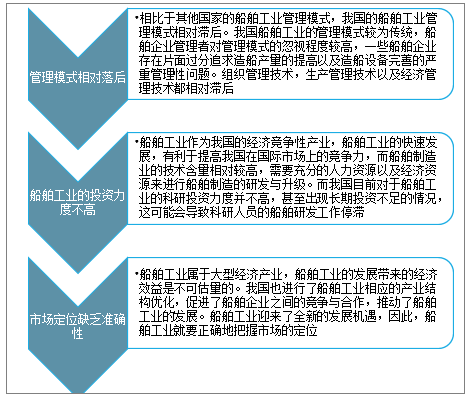

1、船舶工業市場存在的問題

船舶工業的發展可為國家帶來巨大的經濟效益,也能促進國家造船技術的發展,在一定程度上提高國家的國際競爭力。船舶工業還可促進運輸產業鏈的發展,對國家的經濟發展起著十分重要的作用。

改革開放政策的實施推動了中國船舶工業的發展。隨著科技的不斷發展,船舶工業的造船技術也得到了極大發展,產業結構體系也在不斷完善,船舶后期維修已形成了船舶工業的產業結構體系。目前,我國船舶工業的造船量在不斷增加,生產能力逐漸提高。隨著造船技術的發展以及政府對船舶工業的科研投資力度加大,我國船舶工業的造船生產能力已位居世界前列,基礎設施也逐漸得以完善,但是船舶工業市場的發展也存在一些問題。

船舶工業市場存在的問題

資料來源:智研咨詢整理

2、機器人技術在船舶工業中的發展趨勢

近年來,國內外船舶工業結構調整轉型升級發展形勢愈加迫切。同時,制造業“數字化、網絡化、智能化”成為未來技術變革的重要趨勢,此外,勞動力成本逐年攀升,船企的人工成本優勢已不復存在,船舶工業廣泛使用機器人的計劃勢在必行。目前,我國一些船企在鋼板切割、焊接等建造環節使用機器人的優勢已經顯現。未來,將會有越來越多的機器人應用到造船焊接、裝配、噴涂以及質檢等工序中。全球新一輪科技革命和產業革命正在向我們走來,船舶工業也正朝著自動化、智能化、精細化和信息集成化等方向發展。

隨著物聯網、大數據、云計算、人工智能與機器人技術的跨學科融合,機器人技術必將跨上一個新的臺階。以“工業4.0”、“中國制造2025”、“5G通訊”等國家戰略為契機,我國更加大力度推廣機器人,提高船舶工業自動化和智能化。

船舶工業行業發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船舶工業行業投資潛力研究及發展趨勢預測報告

《2025-2031年中國船舶工業行業投資潛力研究及發展趨勢預測報告》共十四章,包含中國船舶電子產業分析,船舶導航設備及水上通信分析,船舶監控與識別系統等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國船舶工業行業全景速覽:我國正逐步發展成為新的全球造船業中心[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)