一、生產工藝

太陽能電池又稱為“太陽能芯片”或“光電池”,是一種利用太陽光直接發電的光電半導體薄片。它只要被滿足一定照度條件的光照到,瞬間就可輸出電壓及在有回路的情況下產生電流。在物理學上稱為太陽能光伏。

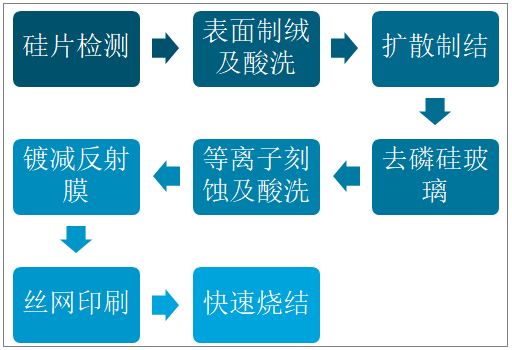

太陽能電池片分為單晶電池片和多晶電池片。太陽能電池片的生產工藝流程分為硅片檢測--表面制絨及酸洗--擴散制結--去磷硅玻璃--等離子刻蝕及酸洗--鍍減反射膜--絲網印刷--快速燒結等。

太陽能電池片生產工藝流程

資料來源:智研咨詢整理

二、全球電池片生產情況

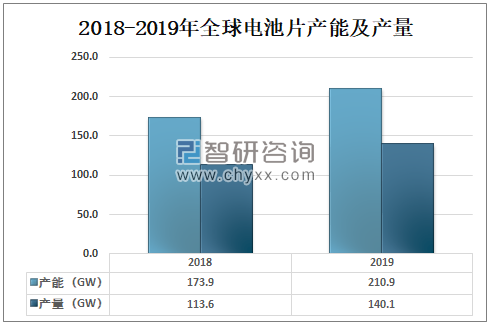

光伏產業電池片環節擴產腳步不停,全球電池片產能不斷提升,產業規模繼續擴大。2019年全球電池片產能為210.9GW,產量為140.1GW,產能利用率為66.43%,較2018年相比有所上升。

2018-2019年全球電池片產能及產量

資料來源:CPIA、智研咨詢整理

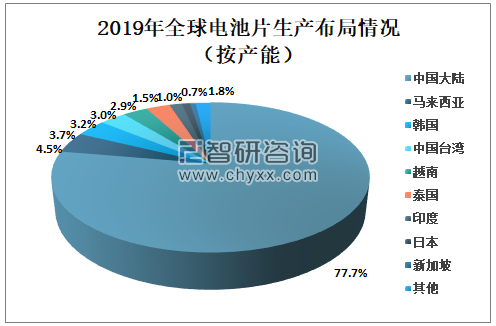

中國為全球電池片產能最大的國家,2019年中國電池片產能占全球總產能的77.7%,馬來西亞電池片產能占比為4.5%,韓國及中國臺灣電池片產能占比分別為3.7%,3.2%。

2019年全球電池片生產布局情況(按產能)

資料來源:CPIA、智研咨詢整理

二、中國電池片生產情況

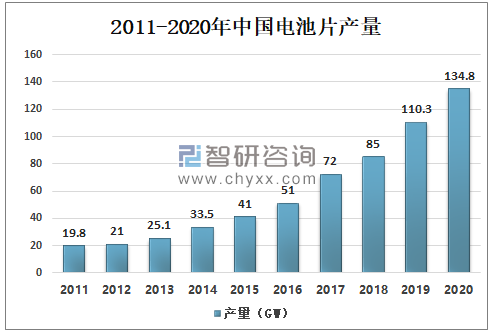

光伏產業作為新能源產業,在中國各級地方政府的積極推動下,取得了長足的發展,太陽能電池產能已穩居世界最一;產業鏈也得到了擴展,從集中在產業鏈中游的硅棒硅片和電池片及組件生產環節向上游的多晶硅提煉和下游的應用發電進行了擴展。

根據中國光伏協會數據顯示:2020年中國電池片產量為134.8GW,較2019年的110.3GW同比增長22.2%。

2011-2020年中國電池片產量

資料來源:CPIA、智研咨詢整理

2020年,規模化生產的P型單晶電池均采用PERC技術,平均轉換效率達到22.8%,較2019年提高0.5個百分點;采用PERC技術的多晶黑硅電池片轉換效率達到20.8%,較2019年提高0.3個百分點;常規多晶黑硅電池則效率提升動力不強,2020年轉換效率約19.4%,僅提升0.1個百分點,未來效率提升空間有限;鑄錠單晶PERC電池平均轉換效率為22.3%,較單晶PERC電池低0.5個百分點;N型TOPCon電池平均轉換效率達到23.5%,異質結電池平均轉換效率達到23.8%,兩者較2019年均有較大提升。未來隨著生產成本的降低及良率的提升,N型電池將會是電池技術的主要發展方向之一。

2020-2030 年各種電池技術平均轉換效率變化趨勢

分類 | 2020 | 2021 | 2023 | 2025 | 2027 | 2030 | |

P型多晶 | BSF P型多晶黑硅電池 | 19.4% | 19.5% | 19.5% | - | - | - |

PERC P型多晶黑硅電池 | 20.8% | 21.1% | 21.4% | 21.7% | 22.0% | 22.5% | |

PERC P型鑄錠單晶電池 | 22.3% | 22.6% | 23.0% | 23.3% | 23.5% | 23.7% | |

P型單晶 | PERC P型單晶電池 | 22.8% | 23.1% | 23.4% | 23.7% | 23.9% | 24.1% |

N型單晶 | TOPCon單晶電池 | 23.5% | 24.0% | 24.5% | 25.0% | 25.3% | 25.7% |

異質結電池 | 23.8% | 24.2% | 24.8% | 25.2% | 25.5% | 25.9% | |

背接觸電池 | 23.6% | 24.0% | 24.5% | 25.0% | 25.4% | 25.8% | |

資料來源:CPIA、智研咨詢整理

注:背接觸N型單晶電池目前處于中試階段;均只記正面效率。

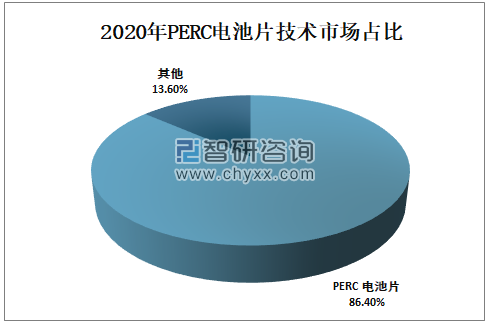

2020年中國新建量產產線仍以PERC電池產線為主。隨著PERC電池片新產能持續釋放,PERC電池片市場占比進一步提升至86.4%。

2020年PERC電池片技術市場占比

資料來源:CPIA、智研咨詢整理

智研咨詢發布的《2021-2027年中國電池片行業發展現狀分析及市場分析預測報告》數據顯示:中國太陽能電池片主要生產企業有通威、晶澳科技、隆基、愛旭科技等;2019年通威電池片產能為20000MW,產量為13400MW;晶澳科技電池片產能為9700MW,產量為8000MW;隆基電池片產能為12000MW,產量為7000MW。

2019年我國主要電池片企業產能/產量情況(單位:MW)

資料來源:CPIA、智研咨詢整理

從生產企業看,中國電池片頭部企業產能、技術、成本等方面的優勢更加明顯,產業進一步集中。2020年中國電池片CR5占比為53.2%,較2019年提升了15.3%。

2018-2020年中國電池片CR5占比

資料來源:CPIA、智研咨詢整理

近兩年,專業化電池片廠商挾大量資本快速入場,避選工藝成熟可控、設備平價可靠的PERC技術作為切入點,通過產能擴張,規模化攤薄制造成本并迅速提升市場占有率,改寫了競爭格局。

2020年國內部分電池片廠商擴產/投產情況

時間 | 企業 | 項目 | 詳情 | 投產時間 |

2021/01/25 | 晶澳科技 | 高效太陽能電池片項目 | 揚州10GW高效太陽能電池片項目 | 一期項目中6GW電池項目于今年建成投產 |

2021/01/18 | 隆基股份 | 高效太陽能電池片項目 | 陜西15GW高效太陽能電池片項目 | 計劃2022年投產 |

2020/12/25 | 天合光能 | 高效太陽能電池片項目 | 宿遷(三期)8GW高效太陽能電池片項目 | 2021年底天合光能電池總產能預計達到26GW |

2020/12/23 | 愛康光電 | 高效異質結電池項目 | 浙江長興6GW高效異質結太陽能電池項目;江蘇泰興6GW高效異質結太陽能電池項目 | - |

2020/12/23 | 億晶光電 | 高效太陽能電池片項目 | 常州金壇(二期)3GW高效太陽能電池片項目 | - |

2020/12/23 | 天光合能 | 高效太陽能電池片項目 | 江蘇鹽城8.5GW高效太陽能電池片項目 | 將于2022年底投產 |

2020/11/19 | 隆基樂葉 | 高效太陽能電池片項目 | 曲靖(一期)10GW高效太陽能電池片項目 | 計劃在2022年投產 |

2020/12/17 | ST海源 | 高效太陽能電池片項目 | 江蘇高郵(一期)10GW高效太陽能電池片項目 | 預計2022年6月底前建設完成并試生產,2022年12月底前正式達產 |

資料來源:公司年報、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國多晶硅太陽能電池片行業市場競爭現狀及發展前景研判報告

《2024-2030年中國多晶硅太陽能電池片行業市場競爭現狀及發展前景研判報告》共十四章,包含2024-2030年多晶硅太陽能電池片行業投資機會與風險,多晶硅太陽能電池片行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國電池片產量及重點企業對比分析(正泰電器VS明陽智能VS晶澳科技VS中來股份VS林洋能源)[圖]](http://img.chyxx.com/images/2022/0314/b08546e942cef642bb17eea1213c095b313e90a4.jpg?x-oss-process=style/w320)