一、紡織服裝產(chǎn)業(yè)鏈

由于中國是世界上紡織服裝產(chǎn)業(yè)鏈較為完整的國家之一,產(chǎn)業(yè)鏈中各環(huán)節(jié)均有孕育出國際化巨頭的可能。產(chǎn)業(yè)鏈主要分為1)、上游原輔料制造;2)、中游設計、生產(chǎn);3)、下游銷售。

紡織服裝產(chǎn)業(yè)鏈

資料來源:智研咨詢整理

二、紡織服裝行業(yè)發(fā)展現(xiàn)狀

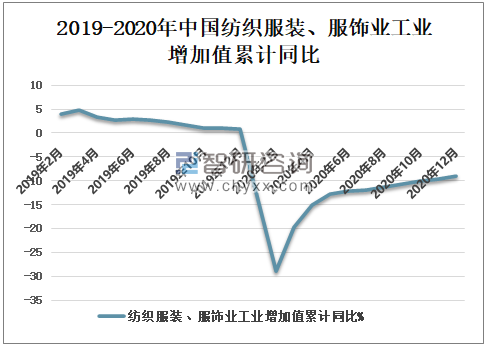

1、紡織服裝、服飾業(yè)工業(yè)增加值

智研咨詢發(fā)布的《2021-2027年中國紡織服裝業(yè)行業(yè)發(fā)展動態(tài)分析及發(fā)展前景預測報告》顯示:2019年中國紡織服裝、服飾業(yè)工業(yè)增加值累計同呈緩慢下降趨勢,2020年初因疫情影響,紡織服裝、服飾業(yè)工業(yè)增加值下降明顯,3月開始逐漸回升。

2019-2020年中國紡織服裝、服飾業(yè)工業(yè)增加值累計同比

資料來源:國家統(tǒng)計局、智研咨詢整理

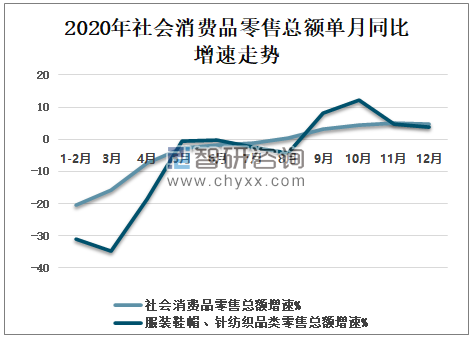

2、國內紡織服裝消費市場現(xiàn)狀

2020年1-7月份,中國社會消費品零售總額呈下降趨勢,8-12月呈上升趨勢;服裝鞋帽、針紡織品類零售額降幅逐步縮小,自8月起連續(xù)5個月保持單月增長。

2020年社會消費品零售總額單月同比增速走勢

資料來源:國家統(tǒng)計局、智研咨詢整理

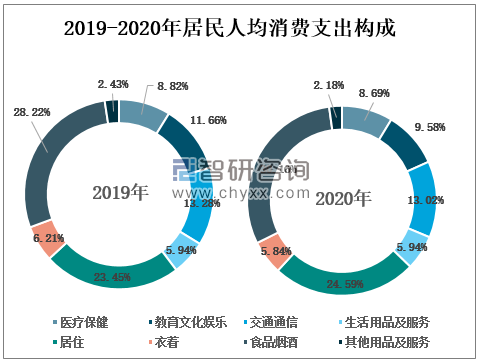

受新冠肺炎疫情走勢影響,2020年,居民非必需品、聚集性、流動性、接觸式消費受到嚴重抑制,成為經(jīng)濟恢復的薄弱環(huán)節(jié)。

國家統(tǒng)計局數(shù)據(jù)顯示,2020年全國居民人均消費支出21210元;其中,人均衣著消費支出1238元,占5.84%。

2014-2020年中國居民人均可支配支出及居民衣著人均消費支出

資料來源:國家統(tǒng)計局、智研咨詢整理

2019-2020年居民人均消費支出及構成

資料來源:國家統(tǒng)計局、智研咨詢整理

3、紡織品服裝出口增速

據(jù)海關數(shù)據(jù)顯示:2020年中國紡織品出口增速總體先升后降趨勢,2020年12月紡織品出口增速12.6%;服裝出口增速卻是先降后升,12月服裝出口增速2.8%。

2020年各月份中國紡織品、服裝出口增速對比

資料來源:國家統(tǒng)計局、智研咨詢整理

4、紡織服裝創(chuàng)意設計園區(qū)現(xiàn)狀

截至目前,工業(yè)和信息化部共認定五批54家“紡織服裝創(chuàng)意設計試點園區(qū)”,已入駐紡織服裝設計機構數(shù)量6983家、紡織服裝設計師2.7萬名,網(wǎng)簽紡織服裝設計師146萬名,服務紡織服裝企業(yè)數(shù)量264萬家,孵化紡織服裝品牌數(shù)量1.7萬個。其中,2家依托互聯(lián)網(wǎng)集聚創(chuàng)意資源的創(chuàng)意設計平臺創(chuàng)意設計資源集聚與服務企業(yè)能力優(yōu)勢明顯,網(wǎng)簽設計師、服務企業(yè)數(shù)量占所有創(chuàng)意平臺的比重分別高達98.3%、98.6%。

紡織服裝創(chuàng)意設計園區(qū)主要指標整體情況

- | 數(shù)值 |

入駐設計機構:家 | 6983 |

入駐設計師:名 | 27091 |

網(wǎng)簽設計師:名 | 1464239 |

服務企業(yè):家 | 2637693 |

孵化品牌:個 | 17490 |

資料來源:工業(yè)和信息化部、中國紡織工業(yè)聯(lián)合會、智研咨詢整理

經(jīng)過近年來的創(chuàng)建和市場檢驗,創(chuàng)意園區(qū)為全行業(yè)在設計創(chuàng)新、品牌培育、人才培訓、設計成果轉化、渠道拓展、金融支持等方面發(fā)揮了顯著的支撐引領作用,成為促進地方經(jīng)濟和行業(yè)高質量發(fā)展的重要力量,同時有力推動了行業(yè)文化軟實力和時尚消費能力的提升。從創(chuàng)意園區(qū)服務產(chǎn)業(yè)的模式來看,包括創(chuàng)意生態(tài)構建型、智慧支撐型、品牌孵化型、資源輸出型、系統(tǒng)服務型五大模式,且呈現(xiàn)五種類型組合式服務的特點。

紡織服裝創(chuàng)意設計園區(qū)的形成類型與主要特點

服務模式 | 主要特點 |

創(chuàng)意生態(tài)構建型 | 聚焦創(chuàng)意資源配置與時尚文化挖掘,通過優(yōu)質專業(yè)創(chuàng)意設計機構和專業(yè)人才引進與培育,強化人才服務機制,創(chuàng)造良好的工作平臺和發(fā)展空間,同時注重產(chǎn)業(yè)鏈對接,打造時尚創(chuàng)意產(chǎn)業(yè)生態(tài)。 |

智慧支撐型 | 基于對人工智能、互聯(lián)網(wǎng)、大數(shù)據(jù)等新信息技術的應用,為企業(yè)、品牌及設計師提供科學、高效、精準、便捷的生產(chǎn)設計、供應鏈協(xié)同、訂單管理、倉儲物流等服務體系。 |

品牌孵化型 | 通過提供智力支持、金融支持等,孵化培育一批具有市場競爭力的自主品牌和有創(chuàng)新活力的原創(chuàng)設計師,實現(xiàn)創(chuàng)意設計成果轉化,同時帶動產(chǎn)業(yè)升級與區(qū)域品牌建設。 |

資源對接型 | 鏈接國內外產(chǎn)業(yè)鏈配套、優(yōu)秀創(chuàng)意設計人才、產(chǎn)學研協(xié)作、渠道商務、形象展示、宣傳推廣等企業(yè)發(fā)展所需資源,通過資源要素的引進與輸出,推動各方對接合作。 |

配套服務型 | 集聚設計、貿易、廣告、策劃、展覽、文創(chuàng)、財務等資源,搭建電子商務、品牌孵化、面料設計、技術培訓、質量檢測、產(chǎn)品展示、品牌集合店等公共服務平臺及生活配套服務,形成系統(tǒng)化公共服務體系。 |

資料來源:智研咨詢整理

二、紡織服裝行業(yè)品牌建設現(xiàn)狀

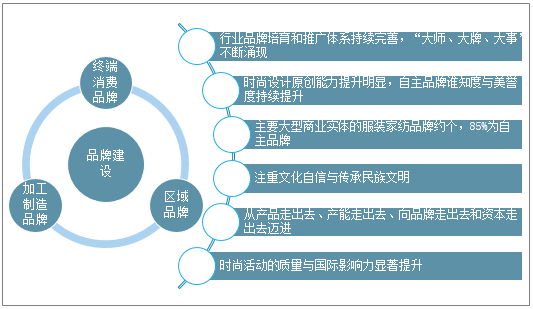

1、“十三五”期間行業(yè)品牌建設取得顯著成果

紡織全行業(yè)品牌建設體系已基本形成。紡織全行業(yè)品牌建設已形成包括加工制造品牌、終端消費品牌和區(qū)域品牌的三級體系。

2020年紡織服裝品牌經(jīng)歷了上半年整體低位運營、三季度逐步回暖的過程。“十三五”期間,行業(yè)品牌培育和推廣體系持續(xù)完善,“大師、大牌、大事”不斷涌現(xiàn);時尚設計原創(chuàng)能力提升明顯,自主品牌認知度與美譽度持續(xù)提升;自主品牌開始發(fā)揮表達文化自信與傳承民族文明的重要作用;品牌企業(yè)對海內外優(yōu)勢資源整合能力持續(xù)提升;時裝周等時尚活動的質量與國際影響力顯著提升。

“十三五”期間行業(yè)品牌建設取得顯著成果

資料來源:智研咨詢整理

面對新形勢,紡織服裝品牌積極進行數(shù)字化轉型,堅持科技創(chuàng)新,關注健康消費,加強文化建設,提升引領消費與增強文化自信的能力。

自2012年開始,工業(yè)和信息化部、中國紡織工業(yè)聯(lián)合會共同開展“重點跟蹤培育紡織服裝品牌企業(yè)”(以下簡稱“重點品牌企業(yè)”)認定工作,2020年動態(tài)調整至80家,其中終端消費品牌企業(yè)50家、加工制造品牌企業(yè)30家。

2020年中國重點跟蹤培育紡織服裝品牌企業(yè)情況

資料來源:工業(yè)和信息化部、中國紡織工業(yè)聯(lián)合會、智研咨詢整理

從主要經(jīng)濟指標情況來看,“重點品牌企業(yè)”與全行業(yè)規(guī)模以上企業(yè)相比優(yōu)勢明顯,主營業(yè)務收入、盈利能力、研發(fā)投入強度均明顯高于全行業(yè)平均水平。

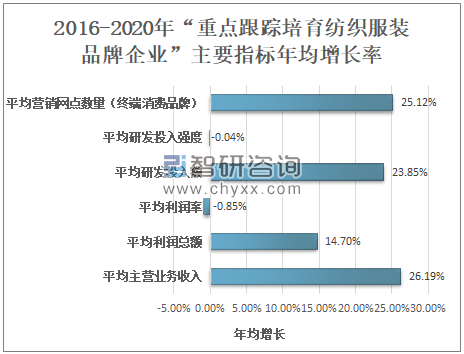

近年來,中國企業(yè)規(guī)模實力逐漸增強,16.3%的企業(yè)規(guī)模過百億,四年間平均主營業(yè)務收入同比提高26.19%,利潤總額提高14.70%,研發(fā)投入額提高23.85%,營銷網(wǎng)點數(shù)量提高25.12%,平均利潤率與研發(fā)投入強度略有下降。

2016-2020年“重點跟蹤培育紡織服裝品牌企業(yè)”主要經(jīng)濟指標增長(單位:億元、個、%)

指標名稱 | 2016年 | 2018年 | 2020年 | 累計增長 | 年均增長 |

平均主營業(yè)務收入 | 24.49 | 33.33 | 62.10 | 153.57% | 26.19%(2018-2020年) |

其中:1.終端消費品牌企業(yè) | - | 28.58 | 54.20 | - | 37.71%(2018-2020年) |

2.加工制造品牌企業(yè) | - | 42.83 | 75.27 | - | 32.57% |

平均利潤總額 | 2.64 | 2.86 | 4.57 | 73.11% | 14.70% |

平均利潤率 | 10.77% | 8.57% | 7.36% | -3.41% | -0.85% |

平均研發(fā)投入額 | 0.51 | 0.66 | 1.20 | 135.29% | 23.85% |

平均研發(fā)投入強度 | 2.08% | 1.99% | 1.93% | -0.15% | -0.04% |

平均營銷網(wǎng)點數(shù)量(終端消費品牌) | 1547 | 2274 | 3791 | 145.1% | 25.12% |

資料來源:工業(yè)和信息化部、中國紡織工業(yè)聯(lián)合會、智研咨詢整理

2016-2020年“重點跟蹤培育紡織服裝品牌企業(yè)”主要指標年均增長率

資料來源:工業(yè)和信息化部、中國紡織工業(yè)聯(lián)合會、智研咨詢整理

(注:其中平均主營業(yè)務收入年均增長為2018-2020年均增長、其它為2016-2020年均增長)

2016-2020年“重點跟蹤培育紡織服裝品牌企業(yè)平均主營業(yè)務收入累計增長153.57%;平均利潤總額累計增長73.11%;平均研發(fā)投入額累計增長135.29%;平均營銷網(wǎng)點數(shù)量(終端消費品牌)累計增長145.1%;平均利潤率及平均研發(fā)投入強度分別累計下降3.41%、0.15%。

2016-2020年“重點跟蹤培育紡織服裝品牌企業(yè)”主要經(jīng)濟指標累計增長

資料來源:工業(yè)和信息化部、中國紡織工業(yè)聯(lián)合會、智研咨詢整理

2、疫情影響,當前品牌建設的整體情況

受疫情影響,紡織服裝品牌承壓明顯,2020年紡織服裝“重點品牌企業(yè)”有34.6%的企業(yè)處于虧損狀態(tài);有33.3%的企業(yè)利潤在0-5%之間;有18.5%年企業(yè)利潤處于5%-10%之間;有4.9%的企業(yè)利潤處于10%-15%之間;有4.9%的企業(yè)利潤處于15%-20%;有3.7%的企業(yè)利潤處于20%以上。

2020年“重點品牌企業(yè)”利潤率區(qū)間分布

資料來源:工業(yè)和信息化部、中國紡織工業(yè)聯(lián)合會、智研咨詢整理

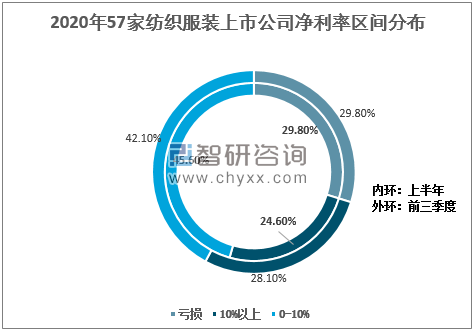

從57家紡織服裝上市公司數(shù)據(jù)來看,28.1%的上市公司凈利率超過10%,42.1%的企業(yè)凈利率在0-10%之間,仍有近三成企業(yè)面臨虧損。

2020年57家紡織服裝上市公司凈利率區(qū)間分布

資料來源:工業(yè)和信息化部、中國紡織工業(yè)聯(lián)合會、智研咨詢整理

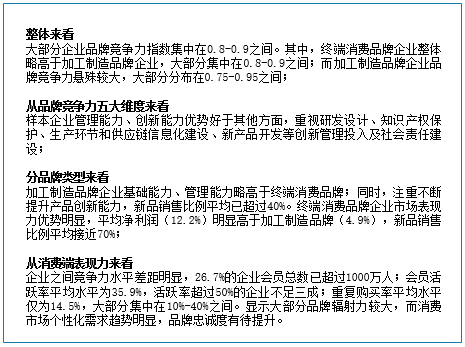

中國紡織工業(yè)聯(lián)合會通過研究制定紡織服裝品牌競爭力評價指標體系,從企業(yè)基礎能力、創(chuàng)新能力、管理能力、市場表現(xiàn)力、消費端表現(xiàn)力五大維度根據(jù)對部分上市

公司的品牌競爭力評價,總結得出如下現(xiàn)象:

資料來源:智研咨詢整理

服裝品牌樣本企業(yè)平均品牌競爭力指數(shù)

資料來源:工業(yè)和信息化部、中國紡織工業(yè)聯(lián)合會、智研咨詢整理

3、2020年中國品牌建設的新特點

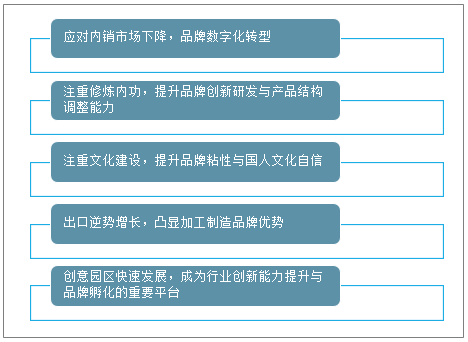

數(shù)字化轉型成為2020年品牌運營的最大特點,推進產(chǎn)業(yè)數(shù)字化、推動數(shù)字經(jīng)濟和實體經(jīng)濟深度融合成為行業(yè)轉型升級的重要方向;借助科技創(chuàng)新提升品牌競爭力成為持續(xù)性話題,積極調整產(chǎn)品結構,展現(xiàn)共同抗疫的行業(yè)擔當,同時更加關注滿足后疫情時代人們的健康消費需求;注重文化建設,提升消費與文化引領能力。

2020年中國品牌建設的新特點

資料來源:智研咨詢整理

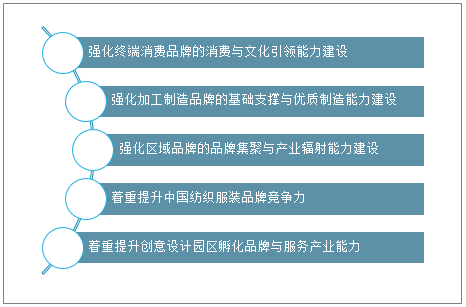

三、“十四五”品牌建設迎來新方向:強化與提升

在“加快構建以國內大循環(huán)為主體、國內國際雙循環(huán)相互促進的新發(fā)展格局”下,充分發(fā)揮品牌戰(zhàn)略對于“雙循環(huán)”發(fā)展的重要支撐作用。圍繞終端消費品牌、加工制造品牌、區(qū)域品牌三大板塊,著重品牌競爭力提升,以“三個強化、兩個提升”為工作主基調,在紡織全行業(yè)系統(tǒng)性開展品牌建設工作,持續(xù)推動行業(yè)高質量發(fā)展與供給側改革。

“十四五”品牌建設迎來新方向

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國紡織服裝行業(yè)發(fā)展戰(zhàn)略規(guī)劃及投資方向研究報告

《2025-2031年中國紡織服裝行業(yè)發(fā)展戰(zhàn)略規(guī)劃及投資方向研究報告》共二十二章,包含中國紡織服裝行業(yè)投資動態(tài)分析,紡織服裝行業(yè)投資潛力分析,2025-2031年紡織服裝行業(yè)發(fā)展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢