一、行業發展現狀

工業互聯網是全球工業系統與高級計算、分析、感應技術以及互聯網連接融合的一種結果。

工業互聯網的本質是通過開放的、全球化的工業級網絡平臺把設備、生產線、工廠、供應商、產品和客戶緊密地連接和融合起來,高效共享工業經濟中的各種要素資源,從而通過自動化、智能化的生產方式降低成本、增加效率,幫助制造業延長產業鏈,推動制造業轉型發展。

1、行業相關政策

工業互聯網通過智能機器間的連接并最終將人機連接,結合軟件和大數據分析,重構全球工業、激發生產力,讓世界更美好、更快速、更安全、更清潔且更經濟。國家出臺了一系列政策對工業互聯網行業進行大力扶持,針對行業發展的政策規劃不斷出爐,為行業持續發展提供了良好的政策環境。

工業互聯網行業相關政策

日期 | 頒布部門 | 行業相關政策 | 概述 |

2015年 | 國務院、工業和信息化部 | 工業和信息化部貫徹落實《國務院關于積極推進“互聯網”行動的指導意見》的行動 | 為貫徹落實黨的十八屆五中全會精神,促進互聯網和經濟社會融合發展,拓展網絡經濟空間,提高發展質量和效益,根據《國務院關于積極推進“互聯網+”行動的指導意見》(國發〔2015〕40號),工業和信息化部研究制定了《工業和信息化部關于貫徹落實<國務院關于積極推進“互聯網+”行動的指導意見>的行動計劃(2015-2018年)》。 |

2016年 | 國務院 | 《關于深化制造業與互聯網融合發展的指導意見》 | 部署深化制造業與互聯網融合發展,協同推進“中國制造2025”和“互聯網+”行動,加快制造強國建設。 |

2018年 | 工業和信息化部 | 《工業互聯網平臺建設及推廣指南》 | 為貫徹落實《國務院關于深化“互聯網+先進制造業”發展工業互聯網的指導意見》,加快發展工業互聯網平臺。 |

2018年 | 工業和信息化部 | 《工業互聯網平臺評價方法》 | 為規范和促進我國工業互聯網平臺發展,支撐開展工業互聯網平臺評價與遴選,制定本方法。工業互聯網平臺評價重點包括平臺基礎共性能力要求、特定行業平臺能力要求、特定領域平臺能力要求、特定區域平臺能力要求、跨行業跨領域平臺能力要求五個部分。 |

2019年 | 工業和信息化部教育部、人力資源和社會保障部、生態環境部國家衛生健康委員會、應急管理部、國務院國有資產監督管理委員會、國家市場監督管理總局、國家能源局、國家國防科技工業局 | 《關于印發加強工業互聯網安全工作的指導意見的通知》 | 為加快構建工業互聯網安全保障體系,提升工業互聯網安全保障能力,促進工業互聯網高質量發展,推動現代化經濟體系建設,護航制造強國和網絡強國戰略實施。 |

2019年 | 工業和信息化部 | 《“5G+工業互聯網”》512工程推進方案 | 明確到2022年,將突破一批面向工業互聯網特定需求的5G關鍵技術,“5G+工業互聯網”的產業支撐能力顯著提升;打造5個產業公共服務平臺,構建創新載體和公共服務能力;加快垂直領域“5G+工業互聯網”的先導應用,內網建設改造覆蓋10個重點行業;打造一批“5G+工業互聯網”內網建設改造標桿、樣板工程,形成至少20大典型工業應用場景;培育形成5G與工業互聯網融合疊加、互促共進、倍增發展的創新態勢,促進制造業數字化、網絡化、智能化升級,推動經濟高質量發展。 |

2020年 | 工業和信息化部辦公廳 | 《關于推動工業互聯網加快發展的通知》 | 為深入貫徹習近平總書記在統籌推進新冠肺炎疫情防控和經濟社會發展工作部署會議上的重要講話精神,落實中央關于推動工業互聯網加快發展的決策部署,統籌發展與安全,推動工業互聯網在更廣范圍、更深程度、更高水平上融合創新,培植壯大經濟發展新動能,支撐實現高質量發展。 |

資料來源:智研咨詢整理

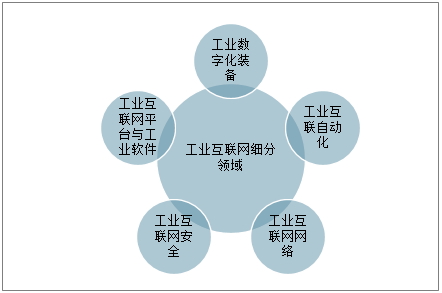

2、細分領域

我國的工業互聯網主要分為五個細分領域,分別是工業數字化裝備、工業互聯自動化、工業互聯網網絡、工業互聯網安全、工業互聯網平臺與工業軟件。

工業互聯網細分領域

資料來源:智研咨詢整理

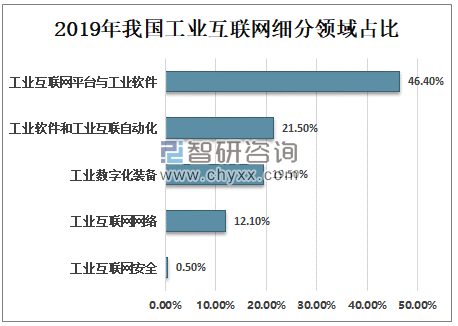

智研咨詢發布的《2021-2027年中國工業互聯網行業市場發展潛力及投資盈利分析報告》顯示:2019年我國工業互聯網細分領域占比最大的是工業互聯網平臺與工業軟件,占比46.4%;其次是工業軟件和工業互聯自動化占21.5%;第三是工業數字化裝備,占比19.5%;第四是工業互聯網網絡,占比12.1%;占比最小的是工業互聯網安全,只占0.5%。

2019年我國工業互聯網細分領域占比

資料來源:智研咨詢整理

3、市場規模

2014-2019年中國工業增加值逐年增長,2019年中國工業增加值317109億元,比上年增加16019.7億元;2020年前三季度中國工業增加值227011.5億元。

2014-2019年中國工業增加值

資料來源:國家統計局、智研咨詢整理

工業互聯網是全球新一輪產業競爭的制高點。制造業的可持續發展仍將是我國經濟發展的主要動力。制造業面臨著傳統制造業產能過剩、企業生產成本不斷上升(人力、環境、土地和融資等)、企業研發投入不足,技術和產品急需升級三個難題。

借鑒美國、德國工業發展進程,破解制造業的阿克琉斯之踵在于制造業需要與工業互聯網深度融合。工業互聯網熱度不斷升高,在政策與市場的雙重驅動下,產業步入快車道,發展工業互聯網既是兩化融合大勢所趨,又是國家戰略中重要的組成部分。

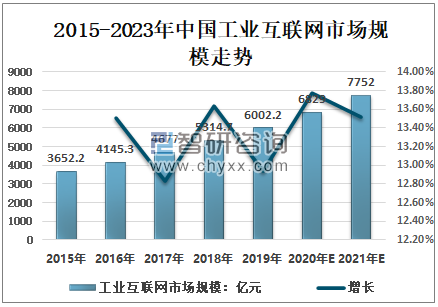

2019年我國工業互聯網市場規模約為6002億元,同比增長12.87%。預計未來幾年(2020-2023)年均復合增長率約13.6%。隨著產業政策逐漸落點,預計2023年中國工業互聯網市場規模將突破萬億元。

2015-2023年中國工業互聯網市場規模走勢(單位:億元,%)

資料來源:CCID、智研咨詢整理

4、上市企業—東土科技

東土科技是工業互聯網核心硬件及軟件技術的研發、生產與銷售,立足自主可控、安全可信,通過自有核心技術實現防務、工業制造、能源電網、交通、石油化工、冶金、城市基礎設施等行業基于工業互聯網的應用解決方案,打造互聯網化的新型工業生態鏈,以此構建公司的核心競爭力。

2016-2019年東土科技防務及工業互聯網產品產銷量逐年增長,2019年中國防務及工業互聯網產品產量32.61萬臺,銷量32.31萬臺,庫存量1.57萬臺。

2016-2019年東土科技防務及工業互聯網產品產銷及庫存量

資料來源:企業公告、智研咨詢整理

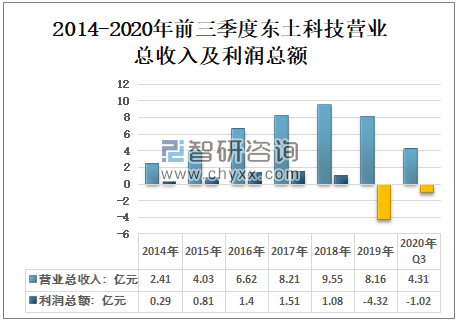

2019年東土科技營業總收入8.16億元,虧損4.32億元;2020年前三季度東土科技營業總收入4.31億元,虧損1.02億元。

2014-2020年前三季度東土科技營業總收入及利潤總額

資料來源:企業公告、智研咨詢整理

三、2021年工業互聯網行業發展趨勢

隨著互聯網、物聯網、大數據以及人工智能為代表的新一代信息技術的快速發展,與傳統產業的加速融合,全球新一輪的科技革命和產業革命正蓬勃興起,工業4.0時代即將帶來,新的生產方式、組織方式和商業模式的不斷涌現,工業互聯網應運而生,推動著全球工業體系的智能化變革。

工業互聯網行業發展趨勢

資料來源:智研咨詢整理

中國是全球制造業和產業發展的大國,隨著產業政策逐漸落點,2021年工業互聯網產品研發與行業解決方案服務市場空間將有望加速。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國工業互聯網行業市場專項調研及競爭戰略分析報告

《2025-2031年中國工業互聯網行業市場專項調研及競爭戰略分析報告》共九章,包含中國工業互聯網重點企業經營情況及競爭力,關于中國工業互聯網發展前景趨勢分析,2025-2031年中國工業互聯網投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國工業互聯網行業全景簡析:產業加速賦能垂直行業,產品服務走向輕量化、安全化[圖]](http://img.chyxx.com/images/2023/1027/3fa6bd89a798a0b2af95abef34c9d7db6c7838d0.jpg?x-oss-process=style/w320)