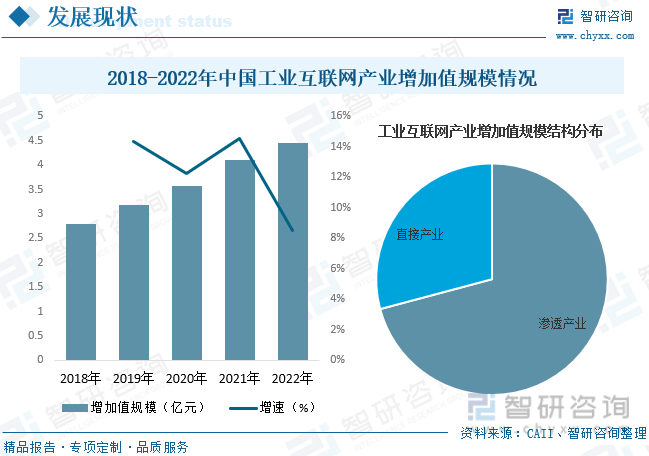

內容概況:據中國工業互聯網研究院(CAII)數據顯示,2021年我國工業互聯網產業增加值規模為4.1萬億元,2022年我國工業互聯網產業增加值規模約為4.45萬億元,同比增長8.5%。其中滲透產業占比為70.85%,直接產業占比為29.15%。

關鍵詞:工業互聯網行業發展趨勢

一、概述

工業互聯網是數字浪潮下,新一代信息通信技術和工業經濟深度融合的關鍵基礎設施、新型應用模式、全新工業生態。工業互聯網通過人、機、物的全面互聯,構建起覆蓋全要素、全產業鏈、全價值鏈的全新制造與服務體系,形成數字化、網絡化、智能化的新興生態和應用模式,是發展先進制造業的關鍵支撐,是產業發展與優化升級的內驅動力,是互聯網從消費領域向生產領域、從數字經濟向實體經濟拓展的核心載體。

工業互聯網所覆蓋的產業包括直接產業和滲透產業。其中,直接產業涵蓋構建功能體系的“網絡、平臺、數據、安全”四大領域,包括智能裝備、工業傳感、工業網絡與標識、工業軟件與大數據分析,工業自動化與邊緣計算、工業互聯網平臺、工業互聯網安全、工業互聯網相關服務等細分領域;滲透產業為工業互聯網直接產業的相關產品與服務在其他產業領域融合滲透而實現生產效率提升的產業。

二、行業政策

近年來,為加快工業互聯網建設和普及應用,推動工業互聯網大數據中心建設,我國陸續發布了一系列相關政策,如2022年發布的《擴大內需戰略規劃綱要(2022-2035年)》提出深入實施工業互聯網創新發展戰略,促進數據、人才、技術等生產要素在傳統產業匯聚,推動企業加快數字化改造。在政策的大力支持下,我國工業互聯網產業發展迅猛,產業規模不斷擴大。

三、產業鏈

工業互聯網產業鏈上游主要為網絡及設備領域,其中設備主要包括傳感器、芯片、機器視覺、工業機器人等,網絡主要包括工業以太網、總線技術、無線傳輸技術等;中游為工業互聯網領域,主要包括邊緣層、laaS層、平臺層、應用層四個部分;下游則是工業企業主要應用的工業互聯網場景,包括高耗能設備、通用動力設備、新能源設備、高價值設備等。

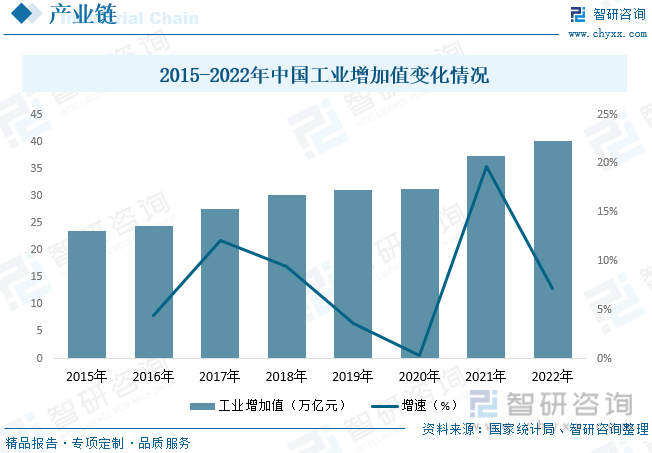

當前,我國經濟社會發展處于新舊動能轉換的關鍵時期,疊加國際政治關系及疫情因素影響,經濟下行壓力增大,作為在國民經濟中占據絕對主體地位的工業經濟同樣面臨著全新的挑戰與機遇。在此背景下,我國將工業互聯網納入新型基礎設施建設范疇,以希望把握住新一輪的科技革命和產業革命,推進工業領域實體經濟數字化、網絡化、智能化轉型,賦能中國工業經濟實現高質量發展。隨著我國工業經濟規模的擴張,工業互聯網的發展也將迎來提速,同樣的,工業互聯網的推進也將進一步促進我國工業經濟規模的增長。據資料顯示,2022年我國工業增加值為40.16萬億元,同比增長7.2%。

四、發展現狀

目前,新一輪科技革命和產業革命蓬勃興起,工業互聯網技術持續突破,為各國經濟發展注入新動力,成為各國搶占新一輪科技革命戰略制高點的主要陣地。后疫情時代,在數字經濟全面提速、全球經濟亟待復蘇的大背景下,工業互聯網作為新型數字基礎設施與應用生態,在國家的高度重視下,我國工業互聯網創新發展正扎實推進,已成為穩經濟、促增長的核心路徑之一。現如今,我國工業互聯網創新應用已從行業龍頭拓展到產業鏈上下游,正在推動形成大中小企業融通創新發展格局。應用范圍已從個別行業向鋼鐵、機械、電力、交通、能源等45個國民經濟重點行業加速滲透,產業溢出賦能成效顯著,逐漸步入創新發展新階段。據中國工業互聯網研究院(CAII)數據顯示,2021年我國工業互聯網產業增加值規模為4.1萬億元,2022年我國工業互聯網產業增加值規模約為4.45萬億元,同比增長8.5%。其中滲透產業占比為70.85%,直接產業占比為29.15%。

我國工業互聯網在快速發展的同時,也在不斷推動優化就業結構,帶動就業升級。一方面,隨著工業互聯網產業的快速發展,催生了大量的工業化與信息化結合的高技能就業崗位,倒逼專業技術人才轉型升級,促進了就業結構優化升級。另一方面,工業互聯網推動產業鏈上下游整體數字化轉型,有效帶動產業鏈上下游中小企業的成長,不斷創造新的就業崗位。同時,工業互聯網正在促進滲透產業生產效率的提升和勞動分工優化,新產業、新業態、新模式快速發展,新的就業增長點不斷涌現。據中國工業互聯網研究院(CAII)數據顯示,2022年,工業互聯網帶動就業將達到2908.71萬人,同比增長3.7%;新增105.02萬人,其中,直接產業將帶動新增就業36.01萬人,滲透產業新增就業69.01萬人。

相關報告:智研咨詢發布的《中國工業互聯網行業市場專項調研及競爭戰略分析報告》

五、競爭格局

目前,我國工業互聯網市場仍處于較為碎片化的狀態,由于各行業需求差異較大,廠商產品標準化程度不高,業務規模化受到一定限制,收入也較難形成顯著的差距。從工業互聯網平臺及應用解決方案市場來看,華為、阿里巴巴、百度、用友、樹根互聯等一批企業在市場取得了整體相對領先的位置,但領先優勢并不突出,與后續廠商差距并未顯著拉開,行業整體CR5低于25%,并未形成壟斷型平臺廠商。其中,市場份額排名前三的企業分別為華為、阿里巴巴和百度,市場份額占比分別為6.8%、5.4%和4.4%。

六、發展趨勢

工業互聯網加速賦能垂直行業。目前工業互聯網已滲透國民經濟45個行業大類,但同為制造業,石化、鋼鐵、化工、冶金等流程制造行業以及食品飲料、生物制藥等混合制造行業,與裝備制造、汽車及零部件、電子、電氣等離散制造行業對工業互聯網應用的需求差異較大。未來,工業互聯網服務商將從單一熟悉的賽道向更多細分領域拓展,面向行業個性化需求,在軟件能力提升的同時,更加聚焦工業本身,著力解決工業企業的痛點,帶動更多企業轉型升級,推動工業互聯網向國民經濟的延伸。

向輕量化、結構化及低代碼開發演進。當前階段,工業互聯網應用存在專業性強、開發流程復雜、成本高、應用門檻高等問題,導致了大部分中小企業對工業互聯網的應用望而卻步,而低成本、輕量化的解決方案能夠降低應用門檻,節約數字化成本,成為中小企業數字化轉型的助推器。以工業軟件為例,低代碼開發平臺可以通過可視化的軟件功能組建的裝配及模型化驅動自動生成代碼,通過少量代碼快速生成應用程序,為工程師快速開發可用、好用的工業軟件提供了良好的開發環境,從而降低開發人力成本,縮短開發時間,提升工業流程業務應用的研發效率,助力企業實現降本增效、靈活迭代。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國工業互聯網行業市場專項調研及競爭戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國工業互聯網行業市場專項調研及競爭戰略分析報告

《2025-2031年中國工業互聯網行業市場專項調研及競爭戰略分析報告》共九章,包含中國工業互聯網重點企業經營情況及競爭力,關于中國工業互聯網發展前景趨勢分析,2025-2031年中國工業互聯網投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國工業互聯網產業鏈情況分析:下游需求不斷提升[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)