一、概況

肉雞是人類飼養最普遍的家禽,家雞源出于野生的原雞,其馴化歷史至少約4000年,但直到1800年前后雞肉和雞蛋才成為大量生產的商品。

中國主要肉雞品種養殖及特征

資料來源:智研咨詢整理

二、肉雞現狀分析

智研咨詢發布的《2021-2027年中國肉雞產業發展態勢及投資戰略規劃報告》數據顯示:中國肉雞養殖業是畜牧養殖業產業化發展最快子行業,隨“洋快餐”進軍中國而曲折興起。2020年1-11月中國白羽肉雞祖代種雞引進或更新量為87.93萬套。

2014-2020年中國白羽肉雞祖代種雞引進或更新量

資料來源:中國畜牧業協會、智研咨詢整理

中國需求快速增長,KFC、McDonald's 等國際連鎖快餐企業快速擴張,作為主要原料的雞肉需求增加;肉雞疫情發生,消費、出口波動加大。1997年香港禽流感發生,雞肉出口受阻;2003年中國再次大規模爆發H5N1禽流感;2012年“速生、藥殘雞”事件;2013年發生H7N9禽流感;2014年美國發生禽流感,中國祖代種雞從美國進口“封關”。肉雞養殖業“事件”頻發,造成了行業起起伏伏,加劇了行業整合與分化,一批在“危”中把握了“機”的肉雞養殖企業趁勢崛起。2019年中國雞肉產量為1380萬噸,同比增長17.9%。

2014-2019年中國雞肉產量及增速

資料來源:USDA、智研咨詢整理

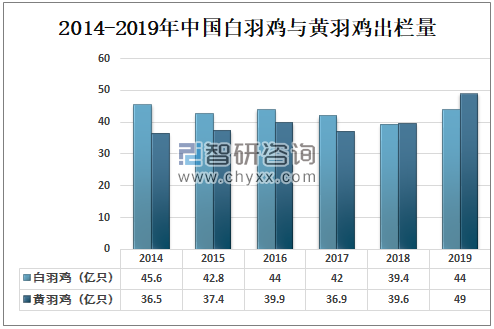

2019年因非洲豬瘟疫情影響,生豬養殖規模大幅下降,代之以肉雞養殖再度增長。據中國畜牧業協會禽業分會統計,2019年中國出欄肉雞122億羽。其中,白羽肉雞44億羽,黃羽肉雞49億羽,其他肉雞29億羽(817雜雞18億羽,淘汰蛋雞11億羽)。

2014-2019年中國白羽雞與黃羽雞出欄量

資料來源:中國畜牧業協會、智研咨詢整理

據中國畜牧業協會數據顯示,肉雞地區出欄量首位是山東肉雞出欄量為22.1億只;其次是廣東,肉雞出欄量為14.8億只;再次是福建,肉雞出欄量為14.3億只。

2019年中國肉雞出欄量前五地區

資料來源:中國畜牧業協會、智研咨詢整理

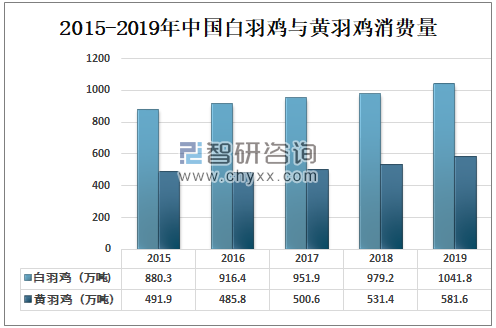

中國雞肉消費總量已趨于飽和,終端產品創新或是拉動雞肉消費量適度增長的主要驅動因素。據中國畜牧業協會數據顯示,2019年中國白羽雞消費量為1041.8萬噸;黃羽雞消費量為581.6萬噸。

2015-2019年中國白羽雞與黃羽雞消費量

資料來源:中國畜牧業協會、智研咨詢整理

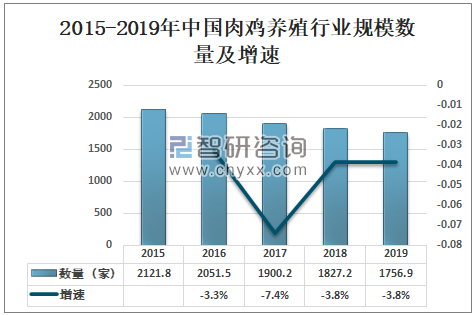

中國肉雞養殖的規模化進程進一步推進。行業集中度持續提升。但肉雞養殖產業鏈上各環節相互分割的格局依然存在,種雞繁育-雞苗孵化-商品雞養殖-肉雞屠宰相互博弈,上下游產品價格波動趨勢并—致,產業鏈各環節利潤分配并不匹配。

據中國畜牧業協會數據顯示,2019年中國肉雞養殖行業規模數量為1756.9家,同比下降3.8%。

2015-2019年中國肉雞養殖行業規模數量及增速

資料來源:中國畜牧業協會、智研咨詢整理

三、肉雞企業概況

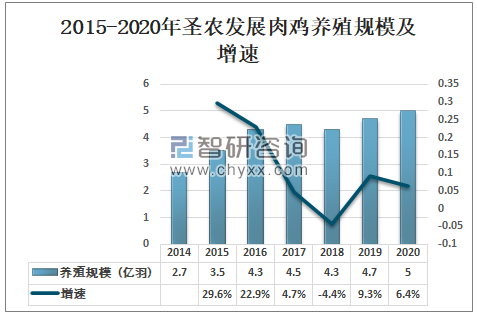

2009年10月,圣農發展上市之時,已是中國白羽肉雞養殖、宰殺、分割一體化企業,其時公司主營業務為:外購父母代種雞進行商品代雞苗孵化、養殖、宰殺、分割。2014年,公司涉足上游祖代種雞引進或更新,2019年公司成功選育出11個品系,并篩選出性能優異的國內首個白羽肉雞配套系—SZ901,實現祖代種雞全部自給。2017年收購圣農食品,公司肉雞產業向下游延伸至食品加工。圣農發展白羽肉雞業務模式從“養殖一體化”成功躍升為“產業鏈─體化”。預計2020年圣農發展肉雞養殖規模為5億羽,同比增長6.4%。

2015-2020年圣農發展肉雞養殖規模及增速

資料來源:公司公告、智研咨詢整理

圣農發展肉雞養殖加工業務也實現了“十年七倍”;2009年出欄與屠宰肉雞6770萬羽;2019年出欄與屠宰肉雞4.7億羽,顯示了農業上市公司良好的成長性。2019年圣農發展肉雞生產量為18.65萬噸,銷售量為18.14萬噸。

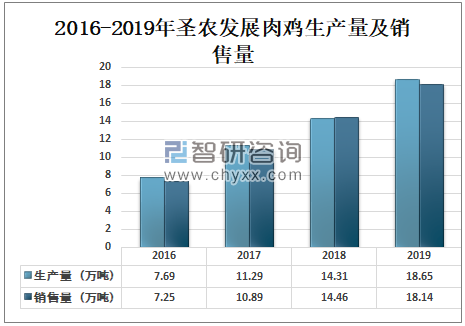

2016-2019年圣農發展肉雞生產量及銷售量

資料來源:公司公告、智研咨詢整理

四、生態養雞發展前景分析

肉雞生態養殖的發展前景十分廣闊,從事肉雞生態養殖的養殖戶應該要學習并掌握生態養殖的技術和知識,在養殖過程中因地制宜,選擇合適的環境飼養肉雞,同時加強防控意識,時刻關注肉雞的生長情況,及時進行疫苗接種,提高肉雞的免疫力和抗病能力,從而提高肉雞的質量,提高經濟效益。

生態養雞發展前景

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國肉雞行業市場產銷狀況及發展前景研判報告

《2025-2031年中國肉雞行業市場產銷狀況及發展前景研判報告》共八章,包含中國肉雞產業鏈全景梳理及布局狀況分析,中國肉雞行業重點企業布局案例研究,中國肉雞行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021全球及中國肉雞市場供需及進出口貿易情況分析:全球肉雞產量達9990.1萬噸[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)