一、耐火材料定義及分類

耐火材料種類繁多,按耐火度可分為普通耐火材料(1580~1770℃)、高級耐火材料(1770~2000℃)和特級耐火材料(2000℃以上);按化學特性可分為酸性耐火材料、中性耐火材料和堿性耐火材料;按化學礦物組成可分為氧化硅質、硅酸鋁質、鎂質、白云石質、橄欖石質、尖晶石質、含炭質、含鋯質耐火材料及特殊耐火材料;按形狀和尺寸可分為定型耐火材料和不定型耐火材料。

耐火材料種類

分類標準 | 產品類別 |

化學礦物組成 | 鎂質、白云石質、硅質、高鋁質、鉻質、碳質、鋯質耐火材料 |

化學特性 | 堿性、酸性、中性耐火材料 |

耐火度 | 普通、高級、特級耐火材料 |

形狀和尺寸 | 標型制品、普型制品、異性制品、特異性制品等 |

應用行業 | 鋼鐵、有色、石化、水泥、陶瓷、玻璃、電力等 |

制造工藝和外觀 | 定型耐火材料(耐火磚)、不定形耐火材料(散裝料) |

體積密度 | 特質耐火材料、重質耐火材料等 |

資料來源:智研咨詢整理

二、中國耐火材料行業產量

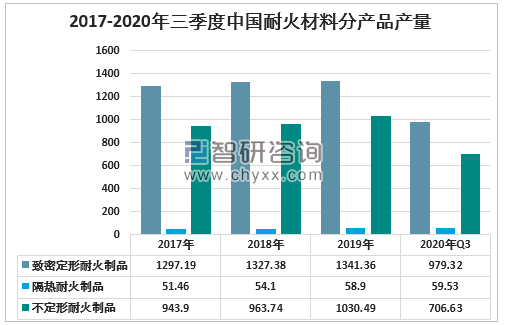

智研咨詢發布的《2021-2027年中國耐火材料行業發展現狀分析及投資前景趨勢報告》顯示:據中國耐火材料行業協會數據,2019年我國耐火材料產量2431萬噸,微增長3.7%,產量連續兩年增長平緩。近年來耐火材料產品出口量穩定,占總產量比重穩定在6-8%。2020年1-9月,全國耐火材料產量1745.48萬噸,比上年同期下降7.31%。其中:979.32萬噸致密定形耐火制品,比上年下降6.38%;59.53萬噸隔熱耐火制品,同比增長34.77%;不定形耐火制品706.63萬噸,下降10.88%。

2015-2020年三季度中國耐火材料產量

資料來源:耐火材料行業協會、智研咨詢整理

2017-2020年三季度中國耐火材料分產品產量(單位:萬噸)

資料來源:耐火材料行業協會、智研咨詢整理

三、中國耐火材料行業出口貿易情況

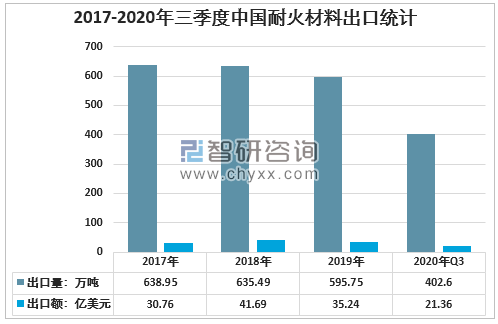

進出口方面,海外市場形勢嚴峻。2020年1-9月,全國耐火材料出口貿易額21.36億美元,大幅減少20.80%。全國耐火材料出口總量402.6萬噸,比上年同期減少10.09%。其中耐火原料出口量為297.43萬噸,比去年減少8.75%;耐火制品出口量為105.17萬噸,比上年減少13.68萬噸。耐火材料出口量、平均出口價格和出口貿易量都有不同程度的下降。

2017-2020年三季度中國耐火材料出口統計

資料來源:耐火材料行業協會、智研咨詢整理

四、中國耐火材料行業應用領域

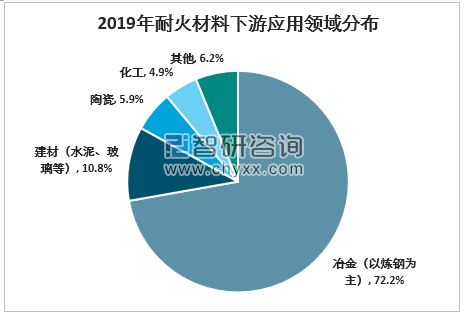

耐火材料主要用于高溫工業,其市場地位舉足輕重。據調查,2019年冶金行業耐火材料消費量占總需求的70%以上(鋼鐵冶煉消費量占絕大多數)。近年來,耐火產品的下游需求一直保持穩定。隨著中國經濟逐步從高增長向高質量發展階段,鋼鐵、水泥、玻璃等下游主要應用領域近年來供給側改革全面展開,下游耐火材料需求總體穩定。

2019年耐火材料下游應用領域分布(按消耗量)

資料來源:智研咨詢整理

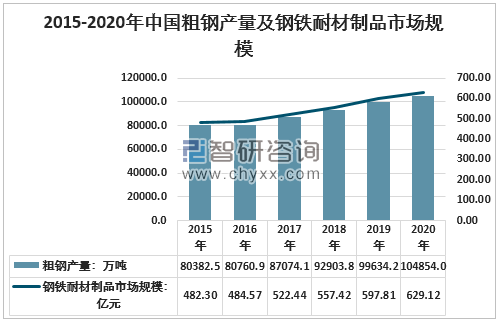

鋼鐵行業是耐火材料最重要的用戶,鋼鐵冶煉中耐火材料消耗占需求的70%左右,市場需求主要來自:1)煉鋼高溫環節,所有環節都需要使用耐火材料;2)熔煉鋼雜質,耐火產品腐蝕消耗嚴重;而煉鋼涉及熔鋼流,高損耗的耐火產品;3)部分環節具有明顯的熱振動(溫差變化),耐火材料損失較大。因此,耐火材料產品的鋼鐵冶煉消費量明顯高于水泥/玻璃生產、有色冶煉等應用領域。有數據顯示,平均噸鋼耗鋼耐火產品價值約60元,2020年我國粗鋼產量約為104854萬噸,中國鋼耐火產品市場規模約629億元。

2015-2020年中國粗鋼產量及鋼鐵耐材制品市場規模

資料來源:國家統計局、智研咨詢整理

五、耐火材料行業企業競爭格局

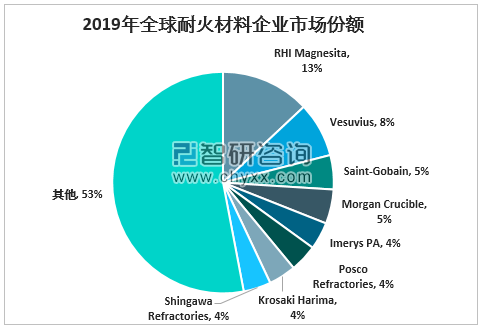

全球耐火材料產品產業集中度高。以鋼鐵工業為代表,高溫產業發展歷史悠久,全球耐火材料行業格局總體穩定。奧鎂(RHIMagnesita,RHIMLN)、維蘇威(Vesuvius,VSVSLN)作為全球耐火產品的代表,通過不斷的兼并和收購,行業第一、第二的位置愈發穩定。根據收入口徑,2019年全球CR8市場份額估計約為47%,其中奧鎂、維蘇威分別占13%和8%左右。若不考慮中國市場,跨國企業在海外耐火材料市場占比更高。

2019年全球耐火材料企業市場份額

資料來源:智研咨詢整理

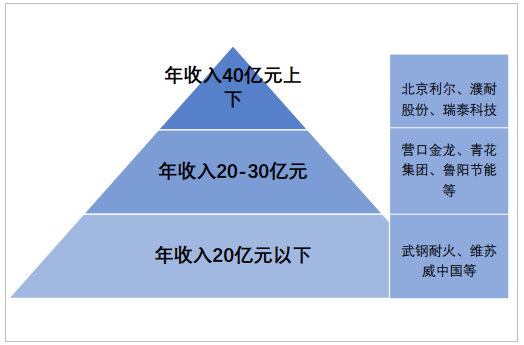

我國高溫產業發展歷史相對較短,耐火材料市場仍然分散。據中國耐火材料行業協會數據,國內耐火材料相關企業近兩千家,2019年國內耐火材料工業產值2069億,其中,73家重點耐火材料企業營收568億,僅占全行業27.4%,行業龍頭企業濮耐股份、北京利爾、瑞泰科技、魯陽節能2019耐火制品產量在行業內僅占2.0%、1.8%、1.9%、1.0%,合占7.7%,比2012年高3.8個百分點,近年來整體市場份額延續趨勢。

2019年中國耐火材料行業競爭格局

資料來源:公司公告、智研咨詢整理

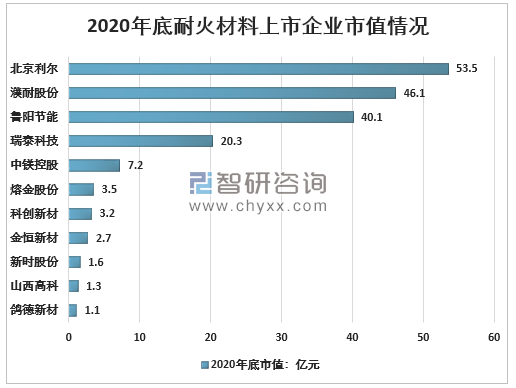

2020年底耐火材料上市企業市值情況

資料來源:智研咨詢整理

六、中國耐火材料行業發展政策規劃

耐火材料行業準入門檻逐步提高。2013年,工業和信息化部發布了《促進耐火材料產業健康可持續發展的若干意見》,指出到2015年,形成具有國際競爭力的耐火材料企業2~3家,十大企業產業集中度提高至25%,到2020年十大企業產業集中度達到45%。同時,明確要大力推進聯合結構調整(橫向和縱向),加強節能降耗,嚴格環境管理等途徑,逐步提高耐火材料行業準入門檻,淘汰落后產能。此后,工業和信息化部、發展改革委員會、生態與環境部及部分地方政府出臺了相關配套文件,推進耐火材料產業供給側結構改革。具體來說,重點在以下幾項:

耐火材料行業近年主要政策梳理

時間 | 政策文件 | 主要內容 |

2013/3/11 | 《工業和信息化部關于促進耐火材料產業健康可持續發展的若干意見》,工信部 | 目標:1)提高資源綜合利用水平和保障能力(15年,高端耐火材料基本自給,菱鎂礦石資源綜合利用率不低于90%,耐火粘土礦石資源綜合利用率不低于80%;20年,兩種礦石資源綜合利用率分別高于95%和90%);2)加大節能減排力度(15年,主要耗能設備能效水平達到一級,主要產品的綜合能耗比2010年降低20%以上,二氧化硫、氮氧化物排放總量比2010年分別下降8%和10%以上,用后耐火材料回收再利用率不低于50%。到2020年,用后耐火材料回收再利用率高于75%);3)提高產業集中度(15年,形成2~3家具有國際競爭力的企業,創建若干個新型工業化產業示范基地,CR10產業集中度達到25%;20年,CR10產業集中度提高到45%)。主要舉措:1)推進聯合重組(橫向、縱向);2)優化產業布局;3)強化節能降耗;4)嚴格環境管理;5)發展高端產品;6)鼓勵技術創新;7)淘汰落后產能(逐步提高行業準入門檻,加快淘汰能效低、污染重、隱患多的落后產能) |

2014/12/31 | 《耐火材料行業規范條件(2014年本)》,工信部 | 為加快耐材行業結構調整、促進行業健康發展,制定該文件。對耐材企業1)生產布局(明確要控制新增產能,鼓勵實施等量或減量置換);2)工藝與裝備;3)質量管理;4)清潔生產;5)節能降耗和綜合利用(包括耐火原料單位產品綜合能耗、耐火制品單位產品綜合能耗、固體廢物回收等方面);6)社會責任等方面、環節做了要求、規定 |

2018/8/9 | 《鎂質耐火材料工業大氣污染物排放標準》,遼寧省地方標準 | 規定了鎂質耐火材料工業生產企業或生產設施的顆粒物、SO2、NOx的排放限值、監測和監控要求,以及標準的實施與監督 |

2019/6/3 | 《區域性大氣污染物綜合排放標準》,山東省地方標準 | 規定了山東省固定源大氣二氧化硫、氮氧化物及顆粒物三種污染物的排放限值和監測要求,以及標準的實施與監督等相關規定 |

2019/7/1 | 《工業爐窯大氣污染綜合治理方案》,生態環境部 | 明確了工業爐窯(含耐火材料焙燒窯爐)大氣污染治理要求。明確要加大產業結構調整力度、加快燃料清潔低碳化替代、實施污染深度治理、并開展工業園區和產業集群綜合整治。耐火材料生產使用的超高溫豎窯、回轉窯應配備覆膜袋式等高效除塵設施,其他耐火材料窯應配備袋式等除塵設施;以煤(含煤氣)、重油等為燃料以及使用含硫粘結劑的,應配備石灰石石膏法等高效脫硫設施;超高溫豎窯、回轉窯、高溫隧道窯應配備SCR、SNCR等脫硝設施。 |

2019/9/18 | 《關于調整工業產品生產許可證管理目錄加強事中事后監管的決定》,國辦 | 加強事中事后監管,調整部分工業產品生產許可證管理目錄。其中取消耐火材料產品生產許管理,并明確要加大監督抽查力度,擴大重點產品、重點領域監督抽查覆蓋面和增加頻次,依法及時公開抽查信息,加大對不合格產品的查處力度,對存在行業性、苗頭性質量安全風險的產品開展專項整治 |

2019/10/30 | 《產業結構調整指導目錄(2019本)》,發改委 | 對多行業發展劃分鼓勵類、限制類、淘汰類,并做了詳細說明。耐火材料方面,鼓勵類包括:1)焦爐、高爐、熱風爐用長壽節能環保耐火材料生產工藝;精煉鋼用低碳、無碳耐火材料、保溫材料和高效連鑄用功能環保性耐火材料生產工藝;2)玻璃熔窯用低導熱熔鑄鋯剛玉、長壽命(12年及以上)無鉻堿性高檔耐火材料;3)建筑耐火構件;限制類包括:含鉻質耐火材料;淘汰類包括:燃煤倒焰窯耐火材料及原料制品生產線(20年底前淘汰) |

資料來源:智研咨詢整理

七、中國耐火材料行業發展前景及趨勢

我國經濟發展進入新常態,以大型基礎設施投資為主體的發展模式也將發生轉變,對建材產品消費需求量的增長將逐步減弱,耐火材料等傳統建材產品需求總量將達到飽和點或趨于下降。同時,經濟持續發展和工業化水平不斷提高,使得耐火材料的消費需求和消費結構也在逐步升級。隨著供給側結構性改革的推進,供應側結構與需求側變化同步升級,耐火材料市場空間已由過去高速增長轉換為平穩過渡狀態。隨著產品功能提升與用途的開發,傳統產業將從產品創新、技術提升、延長產業鏈、增加下游產業新需求中尋求新的增長點。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國耐火材料行業市場運行態勢及發展戰略分析報告

《2025-2031年中國耐火材料行業市場運行態勢及發展戰略分析報告》共十一章,包含我國耐火材料市場主要參與者經營分析,耐火材料行業風險分析及前景展望,耐火材料行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國耐火材料行業全景速覽:政策推動,市場集中度加速提升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)