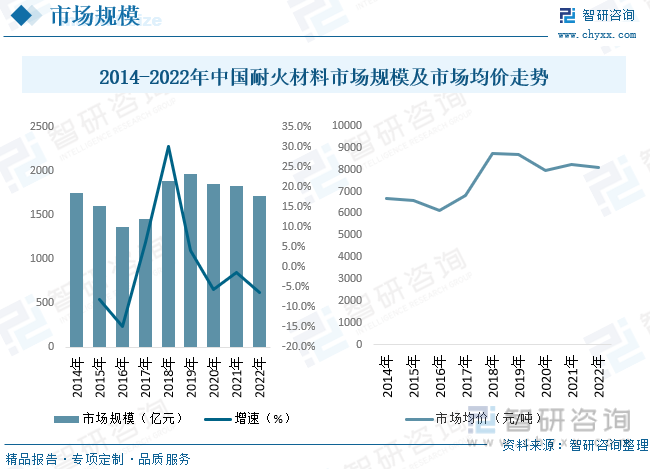

內容概述:隨著我國經濟轉型發展及節能減排、壓縮落后產能等產業政策推進,鋼鐵、有色、建材等高溫工業的增速有所放緩,也間接引導了耐火材料的發展方向,近年來我國耐火材料行業市場規模整體增長,截至2022年市場規模約為1717.98億元。

關鍵詞:耐火材料產業鏈、耐火材料產量、耐火材料進出口、耐火材料市場規模、耐火材料需求量、耐火材料趨勢

一、耐火材料行業概述

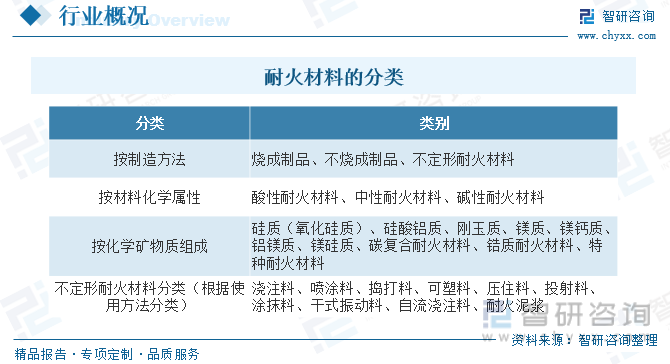

根據《耐火材料術語》GB/T18930-2020,耐火材料指物理和化學性質適宜于在高溫環境下使用的非金屬材料,但不排除某些產品可含有一定量的金屬材料。耐火材料應用于鋼鐵、有色金屬、玻璃、水泥、陶瓷、石化、機械、鍋爐、輕工、電力、軍工等國民經濟的各個領域,是保證上述產業生產運行和技術發展必不可少的基本材料,在高溫工業生產發展中起著不可替代的重要作用,耐火材料的需求與高溫工業尤其是鋼鐵、建材等工業的發展密切相關。我國耐火材料的類別主要有:

二、耐火材料行業相關政策

我國耐火材料行業實行主管部門和行業協會自律組織相結合的監管體制。其中,行業主管部門為國家工信部,承擔宏觀管理職能,對耐火材料行業進行監督管理,制定產業發展政策、法規等;行業自律組織主要為中國耐火材料行業協會,主要職責為協助政府實施行業管理和協調作用,維護行業整體利益和行業內企業的合法權益,指導行業健康發展。近年來國家相關部門在淘汰落后產能、提升耐火材料行業進入門檻等方面進行政策引導和規范要求,推動耐火材料行業集中度上行。

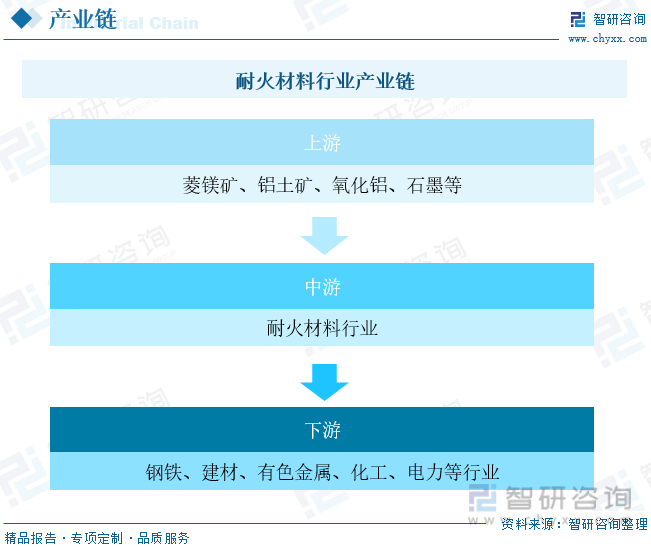

三、耐火材料行業產業鏈

耐火材料的上游行業主要是耐火原料加工制造業。耐火原料分天然原料與合成原料兩大類。天然原料主要包括鋁礬土、菱鎂礦、石墨、粘土、白云石、石英等礦物原料以及利用這些礦物原料經燒結、電熔、加工而成的原料(如高鋁料、剛玉、鎂砂等);合成原料主要包括莫來石、尖晶石等,是利用一種或多種天然原料或提純原料經過一定的合成工藝加工處理而在性能上得到優化的原料;耐火材料的下游行業主要是鋼鐵、建材、有色金屬、化工、電力等行業,下游需求變化會影響耐火材料的消費量。

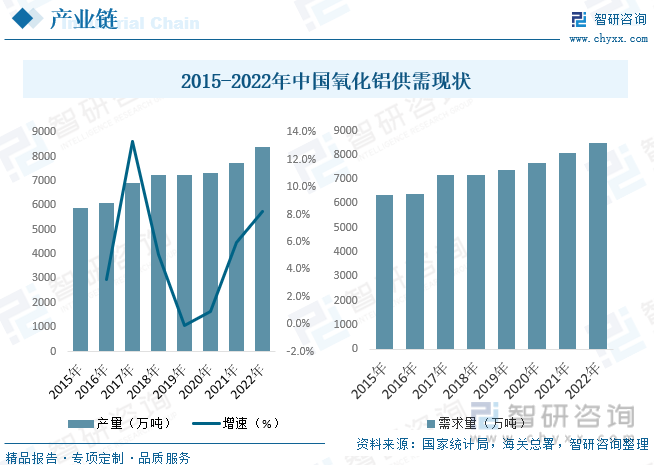

近年隨著中國需求帶動全球氧化鋁需求迅速增長,力拓集團、美鋁公司、俄羅斯鋁業聯合公司等國際鋁業巨頭們已經形成戰略同盟,氧化鋁定價方式也逐漸向著指數化方向推進,氧化鋁資源價值正在逐步體現。我國氧化鋁產能分布具有資源地導向特征,氧化鋁產能主要集中在山東、河南、山西、廣西、貴州等地,這五省氧化鋁產能占了全國氧化鋁總產能的近95%。據統計,2022年我國氧化鋁行業產量為8386.2萬噸,需求量為8484.5萬噸。

相關報告:智研咨詢發布的《中國耐火材料行業市場運行格局及戰略咨詢研究報告》

四、中國耐火材料行業發展現狀分析

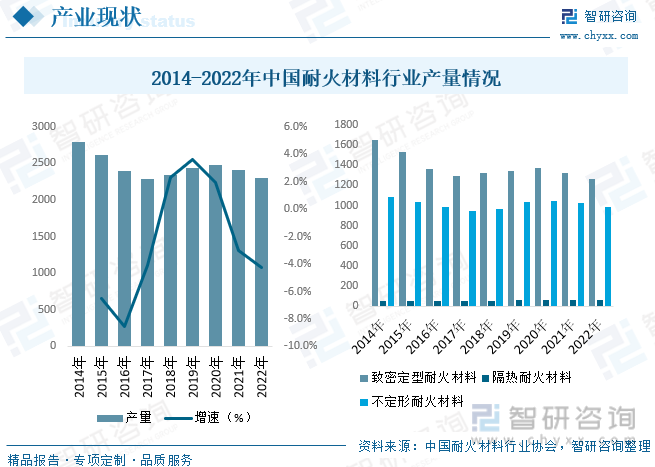

我國憑借礬土、菱鎂礦等原材料優勢,連續多年位列全球耐火材料生產第一大國,據統計,2014-2017年,在供給側改革的背景下,下游鋼鐵等行業持續去產能,疊加耐火材料壽命延長使得單位耗用量下降,耐材需求持續調整,產量從2928.25萬噸一路下降至2292.54萬噸。2018-2020年受益于下游行業的發展,產量企穩并小幅回升。截至2021年,耐火材料產量達2402.67萬噸,同比下降3.04%;截至2022年我國耐火材料產量為2300.99萬噸,同比下降4.23%。

進入21世紀后,隨著改革開放的深入,我國迎來了冶金工業的大發展,特別是2003年以后,在鋼鐵、建材、石化等行業快速發展的拉動下,一批批民營、合資耐火材料企業走上舞臺,耐火材料工業得到了迅速發展。2013年以來,隨著我國經濟轉型發展及節能減排、壓縮落后產能等產業政策推進,鋼鐵、有色、建材等高溫工業的增速有所放緩,也間接引導了耐火材料的發展方向,近年來我國耐火材料行業市場規模整體增長,截至2022年市場規模約為1717.98億元。

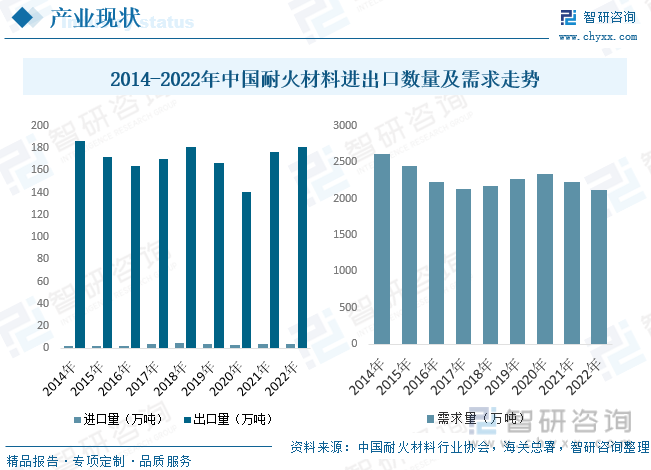

我國耐火材料行業在世界耐火材料行業中影響力不斷提高。目前我國已成為世界耐火材料的制造中心、消費中心和貿易中心。我國耐火材料產品在國際市場的競爭力逐漸增強,市場遍及東南亞、北美洲、南美洲、歐盟、俄羅斯等約150個國家和地區。從2014-2022年我國耐火材料制品出口數量來看,雖然我國耐火材料制品出口數量變化不大,但出口價格迅速提升,表明出口產品結構在優化。過去幾年,耐火材料的主要下游行業持續高速發展,將促進耐火材料的需求量逐步增長,到目前為止,中國鋼鐵、水泥、有色金屬冶煉、玻璃和陶瓷產量均居世界首位。未來幾年國內鋼鐵企業對耐火材料的需求仍將繼續增加。

五、中國耐火材料行業重點企業

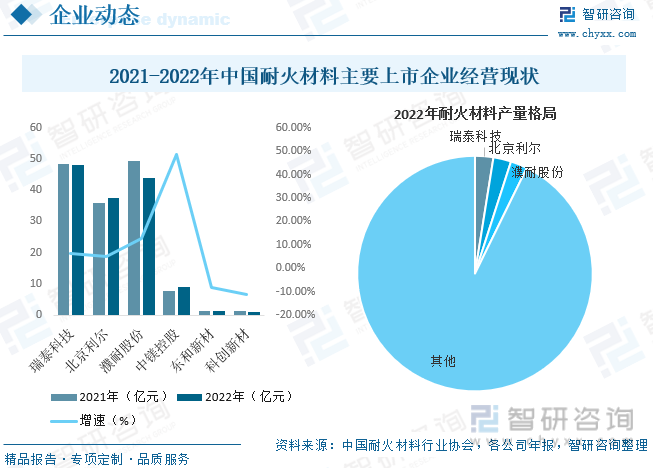

耐火材料行業屬于充分競爭行業,且受下游鋼鐵工業及主要原材料地理分的影響,具有一定的區域性,我國主要耐火材料生產企業分布在遼寧、河南、山東、山西、江蘇及浙江等地區。我國的耐火材料企業眾多,僅納入耐火材料行業協會統計的耐火材料制品及原料企業就達到2000家,此外,尚存在大量未納入統計口徑的中小型耐火材料企業。我國耐火材料行業呈現市場化程度高,行業集中度低,企業規模小而分散的特點。耐火材料公司產品同質化現象較為嚴重,影響企業盈利能力的更多是企業裝備水平的差距,但隨著行業政策和準入門檻的提高,未來行業集中度以及龍頭公司市占率將加速提高。

六、中國耐火材料行業發展趨勢

十四五期間,耐火材料的發展將呈現新的特點,其基礎是提高產品品質和應用水平,重點是增加或強化新的內涵,即節能環保和低碳。耐火材料科技發展的基本方向是以自主創新為基本出發點,走耐火材料設計和應用科學化,制作、應用精細化和綠色化,消耗減量化和資源節約化的一體化道路,推動研究開發再上新臺階。其中水泥工業用耐火材料的創新方向為無鉻化和節能。

我國耐火材料行業的總體發展水平距先進的綠色還有一定的距離。綠色化耐火材料已經引起耐火材料及相關行業的重視。政府相關部門及行業協會也已相繼制定了相應的政策措施,來鼓勵和推進耐火材料綠色化工作。強化節能減排,發展綠色、低碳耐材產品,是全球綠色經濟戰略對耐火材料行業的根本要求。進一步推動耐火材料行業的技術創新、產品結構調整和應用技術提升,大力發展長壽節能型、環保友好型的新型綠色耐材產品,成為當前耐火材料行業發展的一大趨勢。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國耐火材料行業市場運行格局及戰略咨詢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國耐火材料行業市場運行格局及戰略咨詢研究報告

《2025-2031年中國耐火材料行業市場運行格局及戰略咨詢研究報告》共十章,包含中國耐火材料行業重點企業分析,中國耐火材料行業投資機會與風險分析,2025-2031年耐火材料行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢