一、責任保險的特征及承保方式

責任保險,是指保險人在被保險人依法應對第三者負賠償民事責任,并被提出賠償要求時,承擔賠償責任的財產保險形式。責任保險以被保險人對他人依法應負的民事賠償責任為保險標的,在合同中無保險金額,而規定賠償限額。責任保險僅承保被保險人的過失侵權民事責任,對故意行為造成的損害不負責任,除特別約定外,通常不包括合同違約責任。

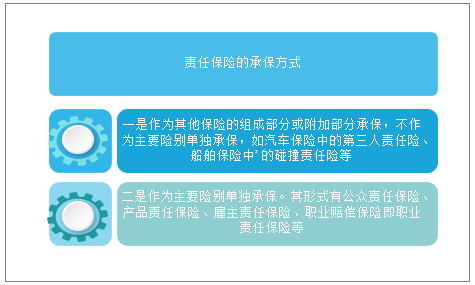

責任保險的承保方式

資料來源:智研咨詢整理

責任保險與一般財產保險相比較,其共同點是均以大數法則為數理基礎,經營原則一致,經營方式相近(除部分法定險種外),均是對被保險人經濟利益損失進行補償。

責任保險的基本特征

序號 | 特征分類 | 概述 |

1 | 責任保險產生與發展基礎的特征 | 責任保險產生與發展的基礎不僅是各種民事法律風險的客觀存在和社會生產力達到了一定的階段,而且是由于人類社會的進步帶來了法律制度的不斷完善,其中法制的健全與完善是責任保險產生與發展的最為直接的基礎。 |

2 | 責任保險補償對象的特征 | 盡管責任保險中承保人的賠款是支付給第三者,但這種賠款實質上是承擔的被保險人對第三者的賠償責任,是間接保障被保險人利益、直接保障受害第三者利益的一種替代保障機制。 |

3 | 責任保險承保標的的特征 | 責任保險承保的卻是各種民事法律風險,是沒有實體的標的。保險人在承保責任保險時,通常對每一種責任保險業務要規定若干等級的賠償限額,由被保險人自己選擇,被保險人選定的賠償限額便是保險人承擔賠償責任的最高限額,超過限額的經濟賠償責任只能由被保險人自行承擔。 |

4 | 責任保險承保方式的特征 | 責任保險的承保方式具有多樣化的特征。在獨立承保方式下,保險人簽發專門的責任保險單,它與特定的物沒有保險意義上的直接聯系,而是完全獨立操作的保險業務。在附加承保方式下,保險人簽發責任保險單的前提是被保險人必須參加了一般的財產保險,即一般財產保險是主險,責任保險則是沒有獨立地位的附加險。在組合承保方式下,責任保險的內容既不必簽訂單獨的責任保險合同,也無需簽發附加或特約條款,只需要參加該財產保險便使相應的責任風險得到了保險保障。 |

5 | 責任保險賠償處理中的特征 | 1.責任保險的賠償,均以被保險人對第三方的損害并依法應承擔經濟賠償責任為前提條件,必然要涉及到受害的第三者,而一般財產保險或人身保險賠案只是保險雙方的事情;2.責任保險賠償的處理也以法院的判決或執法部門的裁決為依據,從而需要更全面地運用法律制度;3.責任保險中因是保險人代替致害人承擔對受害人的賠償責任,被保險人對各種責任事故處理的態度往往關系到保險人的利益,從而使保險人具有參與處理責任事故的權利;4.責任保險賠款并非歸被保險人所有,而是實質上支付給了受害方。 |

資料來源:智研咨詢整理

二、責任保險行業發展現狀

1、行業相關政策

責任保險作為一種保險形式發展較晚,19世紀后半葉始隨近代社會為保障災害事故受害人利益而確立。中國政府及相關主管部門在多個領域鼓勵推行責任保險制度,發揮責任保險分散風險的作用,為責任保險行業發展營造了良好的政策環境。

中國責任保險行業相關政策

日期 | 頒布部門 | 行業相關政策 | 概述 |

2015年 | 中共中央辦公廳、國務院辦公廳 | 《關于加強社會治安防控體系建設的意見》 | 內容包括加強社會治安防控體系建設的指導思想和目標任務、加強社會治安防控網建設、提高社會治安防控體系建設科技水平、完善社會治安防控運行機制、運用法治思維和法治方式推進社會治安防控體系建設、建立健全社會治安防控體系建設工作格局6部分21條。支持保險公司通過股權投資、戰略合作等方式促進保安服務產業鏈整合,開發責任保險、治安保險、社區綜合保險等新型產品。 |

2016年 | 國務院 | 《關于進一步加強城市規劃建設管理工作的若干意見》 | 要求實行施工企業銀行保函和工程質量責任保險制度。建立大型工程技術風險控制機制,鼓勵大型公共建筑、地鐵等按市場化原則向保險公司投保重大工程保險。 |

2016年 | 國務院辦公廳 | 《關于加快發展健身休閑產業的指導意見》 | 依據休閑健身特點、各年齡段人群運動習慣與身體狀況,支持并引導保險公司開發場地責任保險,推動青少年參加體育活動相關責任保險的發展。 |

2017年 | 國務院辦公廳 | 《關于印發消防安全責任制實施辦法的通知》 | 要求中國銀保監會等保險監管機構對保險公司開發火災公眾責任保險業務進行指導,并鼓勵保險機構發揮火災風險評估、管控、預防等功能,要求火災易發及高危單位購買火災公眾責任保險。 |

2018年 | 中共中央辦公廳、國務院辦公廳 | 《關于推進城市安全發展的意見》 | 明確要求大力實施安全生產責任保險,增強事故預防功能。 |

2019年 | 國務院辦公廳 | 《關于促進家政服務業提質擴容的意見》 | 要求進一步研究家政服務商業保險,支持保險公司開發家政服務責任保險產品,鼓勵家政企業參保雇主責任保險,并為員工投保職業責任保險。 |

資料來源:智研咨詢整理

2、發展規模

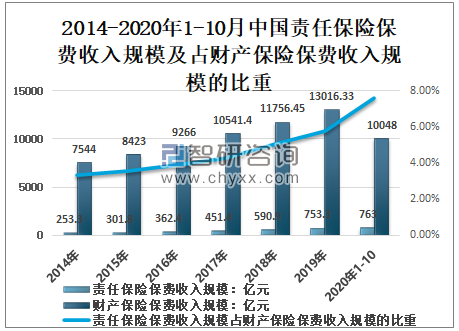

智研咨詢發布的《2021-2027年中國責任保險行業市場發展調研及競爭格局預測報告》顯示:近年來,中國責任保險的保費以髙速度增長,但整體規模較小,占財產保險保費收入規模的比重不大,但我國責任保險的整體發展趨勢比財險的發展要略為平穩。2019年中國責任保險保費收入規模753.3億元,財產保險保費收入規模13016.33億元,責任保險保費收入規模占財產保險保費收入規模的5.79%;2020年1-10月中國責任保險保費收入規模763億元,財產保險保費收入規模10048億元,責任保險保費收入規模占財產保險保費收入規模的7.59%。

2014-2020年1-10月中國責任保險保費收入規模及占財產保險保費收入規模的比重

資料來源:保監會、智研咨詢整理

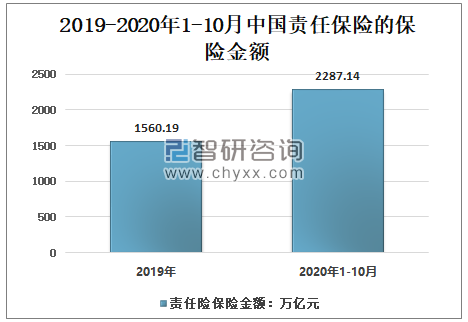

2019年中國責任險保險金額1560.19萬億元;2020年1-10月中國責任保險的保險金額2287.14萬億元,超過2019年全年的保險金額的726.95萬億元。

2019-2020年1-10月中國責任保險的保險金額

資料來源:保監會、智研咨詢整理

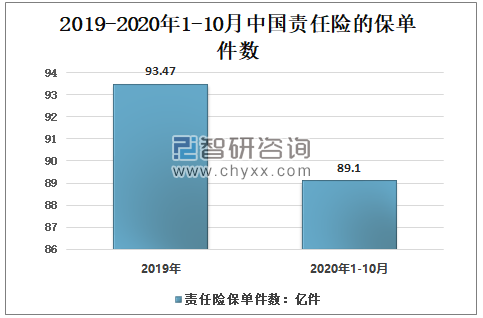

2019年中國責任險保單件數93.47億件;2020年1-10月中國責任險保單件數89.10億件。

2019-2020年1-10月中國責任險保單件數

資料來源:保監會、智研咨詢整理

三、我國責任保險市場發展存在的問題及促進我國責任保險市場發展的建議

目前,責任保險在我國應急管理中作用的發揮不盡如人意。因此,國家強調,要大力發展責任保險,健全安全生產保障和突發事件應急機制;必須以立法為保障,以政策為引導,依靠政府來推動,通過市場來運作。只有這樣,才能充分發揮保險的風險管理功能,強化責任保險在事前風險預防、事中風險控制、事后理賠服務的社會管理作用。

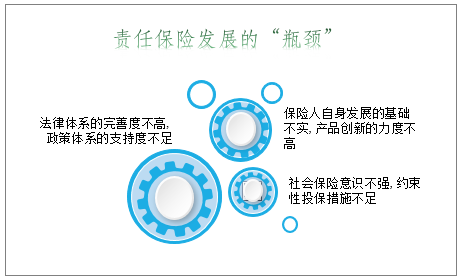

責任保險發展的“瓶頸”

資料來源:智研咨詢整理

當今,我國正處于經濟和社會的轉型期,社會公共安全面臨的形勢極為嚴峻。城市的環境污染、生產安全、醫患糾紛、旅游安全、交通事故、職業傷害以及食品和藥品安全等大規模侵權事件頻發,給人類的生產、生活造成了難以估量的重大損失,嚴重影響和制約了國民經濟全面、協調和可持續發展。

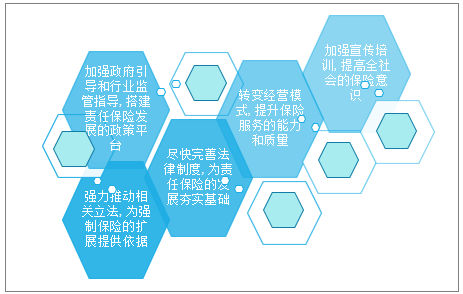

責任保險發展的需求

資料來源:智研咨詢整理

價值取向多元化、利益多元化和社會矛盾日益顯性化是在當今社會的重要特征,在這樣的社會背景下,利用保險機制來處理社會突發事件引發的矛盾與沖突,是國際社會應用的一種有效的社會治理方法。著力發展責任保險是我國保險業在經濟新常態下快速發展和結構優化的必然選擇。雖然目前責任保險在我國保險業的發展中處于滯后狀態,但責任保險是一個潛力巨大的領域,必須采取政府引導、市場運作、立法保障、創新經營的發展模式來推動責任保險的發展,才能充分發揮責任保險在社會管理中的作用。全面加快責任保險的發展具有完善和提升我國治理體系和治理能力的重要意義。

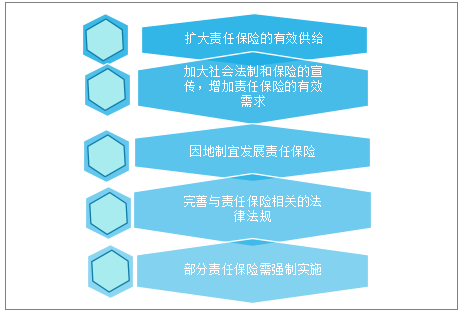

促進我國責任保險市場發展的建議

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國責任保險行業市場發展潛力及投資風險預測報告

《2025-2031年中國責任保險行業市場發展潛力及投資風險預測報告》共十五章,包含中國責任保險行業重點企業競爭分析,2025-2031年中國保險行業發展趨勢分析,2025-2031年中國責任保險行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國責任保險行業市場現狀、保費收入及企業競爭梯隊分析:隨著企業和個人對責任保險的需求增長,我國責任保險原保費收入逐年上漲 [圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中國財產保險公司責任保險保費收入、保險金額及保單數量分析[圖]](http://img.chyxx.com/2021/09/K85323OQJB_m.jpg?x-oss-process=style/w320)