一、概述

電解銅箔是覆銅板(CCL)及印制電路板(PCB)、鋰離子電池制造的重要的材料。在當今電子信息產業高速發展中,電解銅箔被稱為電子產品信號與電力傳輸、溝通的“神經網絡”。2002年起,我國印制電路板的生產值已經越入世界第三位,作為PCB的基板材料———覆銅板也成為世界上第三大生產國。由此也使我國的電解銅箔產業在近幾年有了突飛猛進的發展。

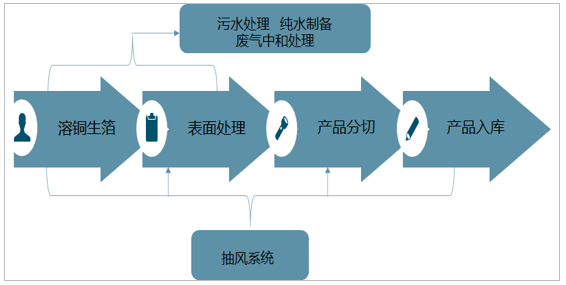

電解銅箔生產工序簡單,主要工序有三道:溶液生箔、表面處理和產品分切。其生產過程看似簡單,卻是集電子、機械、電化學為一體,并且是對生產環境要求特別嚴格的一個生產過程。所以,電解銅箔行業并沒有一套標準通用的生產設備和技術,各生產商各顯神通,這也是影響國內電解銅箔產能及品質提升的一個重要瓶頸。

電解銅箔的工藝流程

資料來源:智研咨詢整理

二、發展現狀

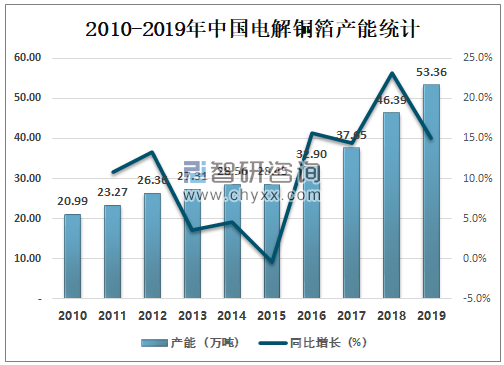

近年來,我國形成了以廣東東莞―深圳、江蘇昆山―蘇州地區為中心的兩大電子工業生產基地。電子產業帶動印刷電路板(PCB)產業高速增長,促使銅箔消費量猛增。2019年中國電解銅箔產能為53.36萬噸,較2018年增了6.97萬噸,同比增長率達15.0%。其中電子電路銅箔33.4952萬噸,鋰電池銅箔19.86萬噸。

2010-2019年中國電解銅箔產能統計

資料來源:中電材協電子銅箔材料分會、智研咨詢整理

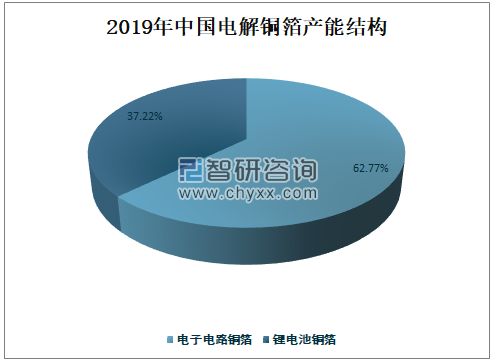

智研咨詢發布的《2021-2027年中國電解銅箔行業發展現狀分析及投資戰略規劃報告》數據顯示:2019年中國電子電路銅箔產能占電解銅箔產能的62.77%,占比較大;鋰電池銅箔產能占電解銅箔產能的37.22%,占比較小。

2019年中國電解銅箔產能結構

資料來源:中電材協電子銅箔材料分會、智研咨詢整理

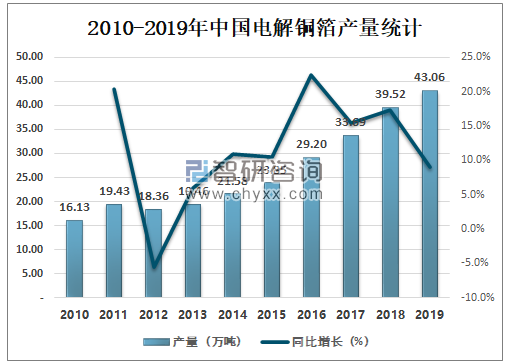

2019年中國電解銅箔產量為43.06萬噸,較2018年增加了3.54萬噸,同比增長率達9.0%。其中電子電路銅箔29.2095萬噸,鋰電池銅箔13.8479萬噸。

2010-2019年中國電解銅箔產量統計

資料來源:中電材協電子銅箔材料分會、智研咨詢整理

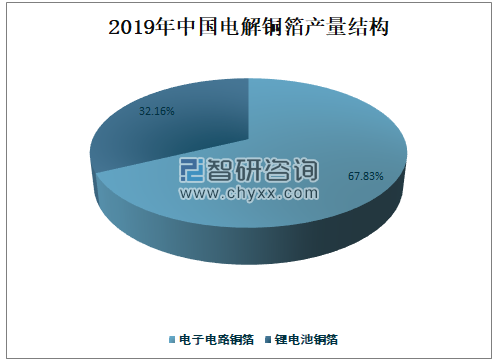

2019年中國電子電路銅箔產量占電解銅箔產量的67.83%,占比較大;鋰電池銅箔產量占電解銅箔產量的32.16%,占比較小。

2019年中國電解銅箔產量結構

資料來源:中電材協電子銅箔材料分會、智研咨詢整理

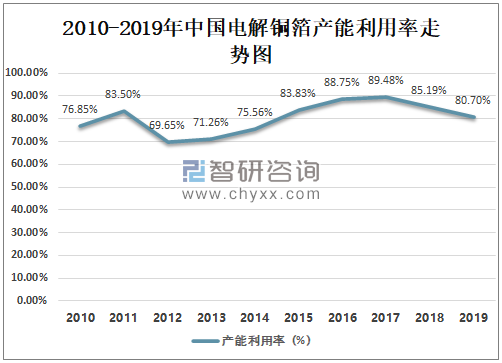

2012-2017年中國電解銅箔產能利用率逐年增加,2018年開始下滑,2019年中國電解銅箔產能利用率為80.70%,較2018年減少了4.49%。

2010-2019年中國電解銅箔產能利用率走勢圖

資料來源:中電材協電子銅箔材料分會、智研咨詢整理

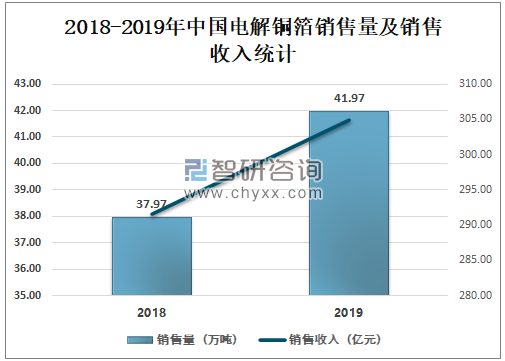

2019年中國電解銅箔銷售量為41.97萬噸,較2018年增加了4萬噸;2019年中國電解銅箔銷售收入為304.96億元,較2018年增加了13.41億元。

2018-2019年中國電解銅箔銷售量及銷售收入統計

資料來源:中電材協電子銅箔材料分會、智研咨詢整理

在國內電子電路用銅箔2019年產量方面,內資銅箔企業的產量為14.4073萬噸,占含外資企業在內的國內電子電路用銅箔總產量的49.3%。在內資銅箔企業的產量中,撓性PCB用銅箔及高頻高速電路用銅箔所占比例仍然極小。分別占3.0%(撓性PCB用銅箔)和2.6%(高頻高速電路用銅箔,主要是RTF銅箔)。國內資銅箔企業存在的這種與全球及我國特殊型電子電路銅箔市場需求很不配套的產品結構情況,應該引起業界嚴重的關注,應該盡快的通過努力得到改變。

2019年中國內資企業高性能電子電路銅箔產量及占比(噸/年)

項目 | 內資企業電子電路銅箔產量 | 內資企業高性能電子電路銅箔的產量及占比 | |||

撓性PCB用銅箔 | 高頻高速電路用銅箔 | 105um厚銅箔 | 高性能銅箔產量合計 | ||

2019年產量(噸) | 144073 | 4274 | 3686 | 331 | 8291 |

占內資企業產量比例(%) | - | 3 | 2.6 | 0.2 | 5.8 |

資料來源:中電材協電子銅箔材料分會、智研咨詢整理

三、市場競爭格局

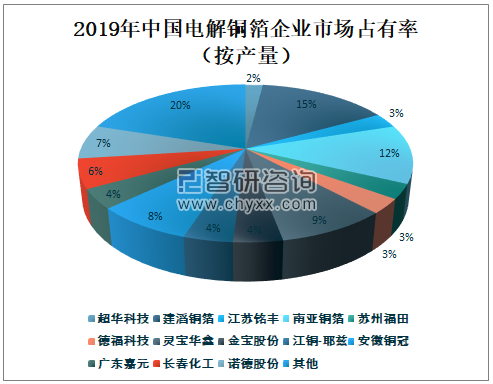

2019年,國內有13家銅箔企業(包括外資企業)年產量達到1萬噸以上規模,產量萬噸規模的企業數量比2018年增加1家。2019年首次加入國內產量萬噸規模企業陣列的為:江蘇銘豐、超華科技。這13家企業的共計產量達到了34.6734萬噸,占國內銅箔總產量80.5%,行業集中度較高。

2019年中國電解銅箔企業市場占有率(按產量)

資料來源:中電材協電子銅箔材料分會、智研咨詢整理

2019年,國內有20家銅箔企業(包括外資企業)電解銅箔的年銷售收入達到了3億元以上規模。企業數量比2018年增加了2家。有13家企業的銷售收入為正增長。其中,銷售收入呈兩位數以上增長的企業有圣達電氣、江西銅博、華創新材、江蘇銘豐、梅州威利邦、德福科技、贛州逸豪、靈寶華鑫、廣東嘉元。在銷售收入為負增長的7家企業中,有兩家企業出現了兩位數的負增長。多家新建銅箔企業產能陸續投放市場,企業間市場競爭日益加劇。

四、未來發展趨勢分析

高端(高性能)的電解銅箔將是未來發展趨勢,國內對于高端(高性能)銅箔的需求,尤其是鋰離子電池用銅箔的需求還是以進口為主,因此,預計未來國內具備較強技術實力的銅箔企業有望逐步搶占國內的高端銅箔市場,實現進口替代。未來向鋰離子電池用電解銅箔及撓性板用電解銅箔、低輪廓度高頻電路用電解銅箔、HDI板用電解銅箔、汽車板用電解銅箔、極低輪廓電解銅箔、高溫延伸性電解銅箔、低輪廓電解銅箔、9μm及以下附載體電解銅箔等高端(高性能)電解銅箔市場需求強勁。

高端(高性能)電解銅箔的市場需求

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電解銅箔行業市場現狀分析及投資前景評估報告

《2025-2031年中國電解銅箔行業市場現狀分析及投資前景評估報告》共十六章,包含2025-2031年電解銅箔行業投資機會與風險防范,電解銅箔行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國電解銅箔市場供需及規模分析:產能持續擴張,行業競爭加劇,格局仍較分散[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中國電解銅箔行業發展現狀及行業發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中國電解銅箔供需及發展趨勢分析[圖]](http://img.chyxx.com/2021/08/R5438Z1IW1_m.jpg?x-oss-process=style/w320)