一、韓國造船發展現狀

1、韓國造船完工量

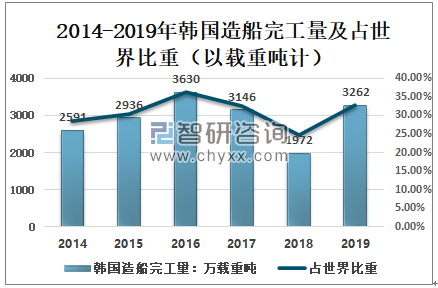

中日韓都是重要的造船業大國,其中韓國更是以世界造船業老大身份而自豪。以載重噸計,2014-2016年,韓國造船完工量呈上升趨勢,2017、2018年兩年間下降明顯,韓國造船完工量分別為3146萬載重噸、1972萬載重噸,占占世界比重分別為32.4%、24.6%;2019年韓國造船完工量有所上升,造船完工量3262萬載重噸,占世界32.9%。

2014-2019年韓國造船完工量及占世界比重(以載重噸計)

資料來源:中國船舶工業協會、智研咨詢整理

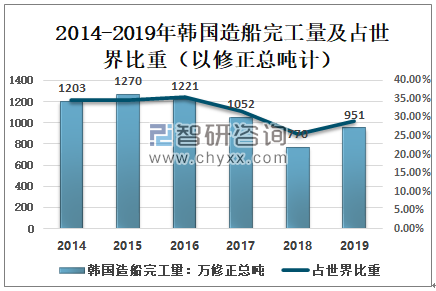

以修正總噸計,2018年韓國造船完工量770萬修正總噸,占世界25.5%;2019年韓國造船完工量951萬修正總噸,占世界29%。

2014-2019年韓國造船完工量及占世界比重(以修正總噸計)

資料來源:中國船舶工業協會、智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國造船工業行業發展動態及發展規模預測報告》

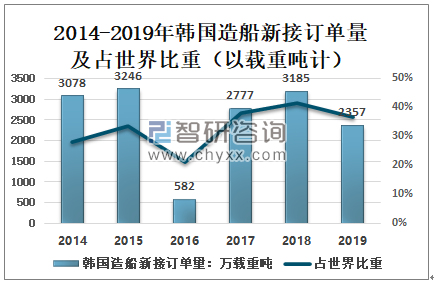

2、韓國造船新接訂單量

近年來,中國造船業出現了追趕甚至超越韓國的趨勢,一度在訂單量和建造噸位上超越韓國,但這個趨勢并沒有持續很久就被反超。

以載重噸計,2016年韓國造船新接訂單量出現近些年來最低值,造船新接訂單量只有582萬載重噸;2017年開始回升,造船新接訂單量恢復到2777萬載重噸,占世界38.2%;2018年韓國造船新接訂單量3185萬載重噸,占世界41.4%;2019年韓國造船新接訂單量2357萬載重噸,占世界36.6%。

2014-2019年韓國造船新接訂單量及占世界比重(以載重噸計)

資料來源:中國船舶工業協會、智研咨詢整理

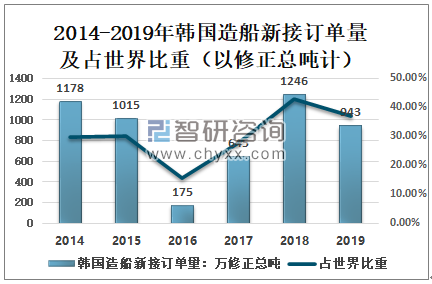

以修正總噸計,2018年韓國造船新接訂單量1246萬修正總噸,占世界43%;2019年韓國造船新接訂單量943萬修正總噸,占世界37%。

2014-2019年韓國造船新接訂單量及占世界比重(以修正總噸計)

資料來源:中國船舶工業協會、智研咨詢整理

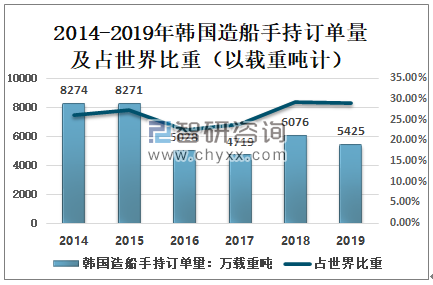

3、韓國造船手持訂單量

據中國船舶工業協會數據顯示:2018年韓國造船手持訂單量6076萬載重噸,占世界29.3%;2019年韓國造船手持訂單量5425萬載重噸,占世界29.1%。

2014-2019年韓國造船手持訂單量及占世界比重(以載重噸計)

資料來源:中國船舶工業協會、智研咨詢整理

以修正總噸計,2014-2017年,韓國造船手持訂單量呈下降趨勢,2018年、2019年逐漸回升,造船手持訂單量分別為2084萬修正總噸、2254萬修正總噸,占世界比重分別為26.1%、29.4%。

2014-2019年韓國造船手持訂單量及占世界比重(以修正總噸計)

資料來源:中國船舶工業協會、智研咨詢整理

4、韓國三大船企

造船業是韓國的重要支柱產業。韓國長期以來壟斷世界造船業霸主的地位。韓國三大船企現代重工、大宇造船海洋、三星重工位列世界造船企業第一梯隊。

韓國三大船企簡介

船企名稱 | 簡介 |

現代重工 | 韓國造船業的領頭羊——現代重工集團是全球最大的造船公司,它在韓國海軍艦艇的設計和建造中扮演了關鍵角色。 |

大宇造船海洋 | 大宇造船海洋工程有限公司(DaewooShipbuilding&MarineEngineering,DSME)是世界第二大造船公司,也是韓國“三巨頭”造船企業之一。 |

三星重工 | 三星重工(SamsungHeavyIndustries)是世界上最大的造船企業,也是韓國“三巨頭”造船企業之一。它是三星集團核心子公司,該公司主要業務涉及船舶,海上漂浮物,門式起重機,船舶數字設備,以及其他建筑和工程。 |

資料來源:智研咨詢整理

三、韓國造船業面臨的問題及戰略方向

1、韓國造船面臨的問題

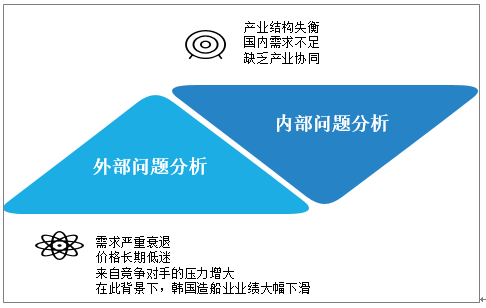

近年來,曾被視為韓國經濟增長和就業創造的支柱行業造船業經歷了有史以來最難熬的幾年。

韓國造船業面臨內外兩方面問題:外部是因為市場需求衰退、新船價格下滑以及中國造船業快速發展帶來的競爭壓力。內部是因為產業結構失衡、國內需求不足以及缺乏產業協同效應。

韓國造船業面臨內外兩方面問題

資料來源:智研咨詢整理

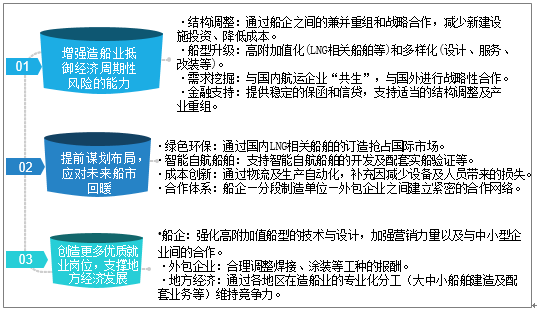

2、韓國造船業戰略方向

近年來,全球經濟危機所帶來的影響無可避免地擴展到了世界造船行業。作為世界三大造船國之一的韓國同樣面臨著嚴峻的挑戰,尤其是一些中小型船廠。

韓國造船業通過強化創新與產業“共生”的方式,推動造船業跨越式發展,積極擁抱綠色革命和第四次工業革命。

韓國造船業戰略方向

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國造船行業市場全景調研及未來趨勢研判報告

《2025-2031年中國造船行業市場全景調研及未來趨勢研判報告》共十二章,包含造船行業重點企業分析,造船業投資分析,造船業前景與預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國造船行業市場現狀分析:從造船大國到造船強國[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中國船舶工業行業市場供需及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年上半年我國造船業國際市場份額位居第一 [圖]](http://img.chyxx.com/images/2022/0725/8ab634f2813d919754142e9c3ad8132133163c13.jpg?x-oss-process=style/w320)