一、造船技術類

造船是指建造或制造船只的生產工業,一般是在一種專業設施造船廠里的船臺或船塢中進行。造船本身應用的科技十分廣泛,從船身到引擎的使用,造船技術可以分為幾大類,包含船體(或稱載臺,此部份以基本設計及結構設計為主,依材質可再細分為鋼船、鋁合金船、玻璃鋼〔FRP〕船、水泥船、木船、皮革船、塑膠管筏等)、艤裝(如電子設備、航儀、家具、主機以外其他設備等)、輪機(船用主機,如蒸氣渦輪機、燃氣渦輪機、柴油引擎、核子反應爐等)及電機。

造船技術分類

資料來源:智研咨詢整理

二、造船發展現狀

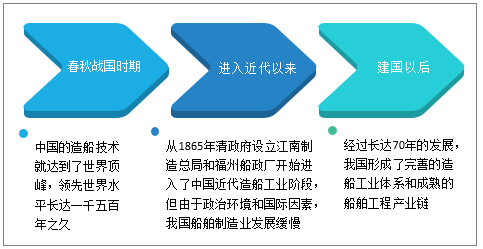

1、中國造船行業發展歷程

我國造船行業歷史悠久,早在春秋戰國時期,中國的造船技術就達到了世界頂峰。

中國造船行業發展歷史

資料來源:智研咨詢整理

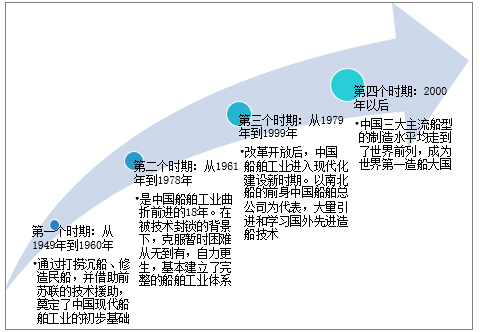

中國工業的70年發展,走出了一條從無到有,從弱到強,從跟跑到領跑的中國特色發展之路,折射出中國制造業70年的發展歷程。中國船舶工業發展的70年,可謂道路曲折,困難重重,但成果斐然。

從民船方面看,建國初期,我國造船工業處于末端,只會建造簡單的鐵甲船。70年后,中國的商船船隊數量牢牢穩居世界第一位置。民船建造能力方面,從2005年以后,全球商船建造中心從歐洲轉移到亞洲,在亞洲中國超越了韓國和日本。2005年以后,中國商船建造能力居全世界第一。

建國后中國造船行業發展歷程

資料來源:智研咨詢整理

2、造船行業產業鏈

近代造船工業從一無所有逐漸發展呈具有成熟產業鏈和完成工業體系的造船大國。我國船舶行業產業鏈由上游的原材料及配套設施、中游船舶總裝制造以及下游船舶服務等環節構成。

造船行業產業鏈

資料來源:智研咨詢整理

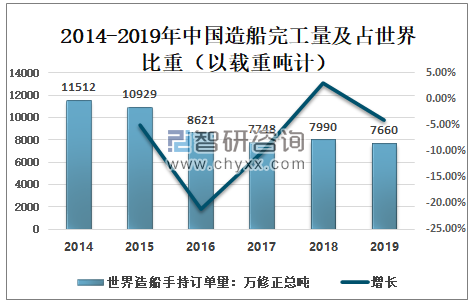

2、中國造船完工量

近年來,中國造船三大指標以載重噸計國際市場份額繼續保持世界領先,2018年中國造船完工量3471萬載重噸,占世界43.3%;2019年中國造船完工量3690萬載重噸,占世界37.3%。

2014-2019年中國造船完工量及占世界比重(以載重噸計)

資料來源:中國船舶工業協會、智研咨詢整理

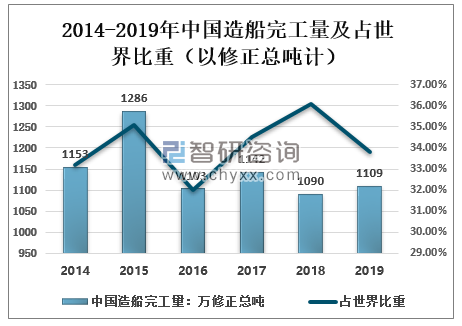

相關報告:智研咨詢發布的《2020-2026年中國造船工業行業發展動態及發展規模預測報告》以修正總噸計,2018年中國中國造船完工量1090萬修正總噸,占世界36.1%;2019年中國中國造船完工量1109萬修正總噸,占世界33.8%。

2014-2019年中國造船完工量及占世界比重(以修正總噸計)

資料來源:中國船舶工業協會、智研咨詢整理

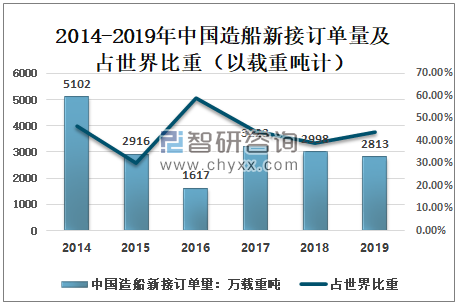

3、中國造船新接訂單量

近幾年來,中國船舶制造業占世界造船市場份額一直保持世界第一,中國已經成為全球重要的造船中心之一。以載重噸計,2018年中國造船新接訂單量2998萬載重噸,占世界比重39%;2019年中國造船新接訂單量2813萬載重噸,占世界43.7%。

2014-2019年中國造船新接訂單量及占世界比重(以載重噸計)

資料來源:中國船舶工業協會、智研咨詢整理

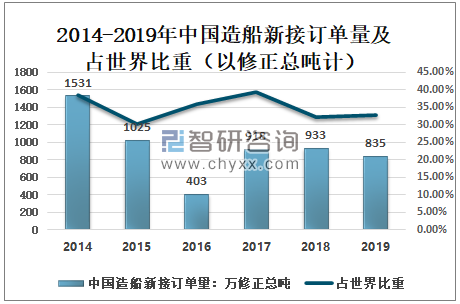

以修正總噸計,2018年中國造船新接訂單量933萬修正總噸,占世界32.2%,2019年中國造船新接訂單量835萬修正總噸,占世界32.8%。

2014-2019年中國造船新接訂單量及占世界比重(以修正總噸計)

資料來源:中國船舶工業協會、智研咨詢整理

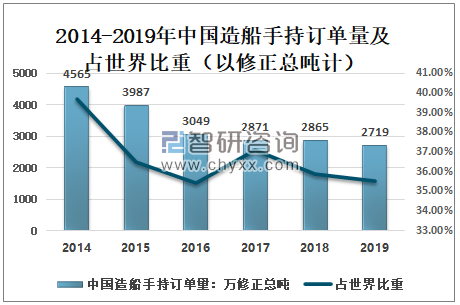

4、中國造船手持訂單量

2014年以來,我國造船手持訂單量呈現震蕩向下走勢。以載重噸計,2018年中國造船手持訂單量8833萬載重噸,占世界42.6%;2019年中國造船手持訂單量8039萬載重噸,占世界43.1%。

2014-2019年中國造船手持訂單量及占世界比重(以載重噸計)

資料來源:中國船舶工業協會、智研咨詢整理

以修正總噸計,2018年中國造船手持訂單量2865萬修正總噸,占世界35.9%;2019年中國造船手持訂單量2719萬修正總噸,占世界35.5%。

2014-2019年中國造船手持訂單量及占世界比重(以修正總噸計)

資料來源:中國船舶工業協會、智研咨詢整理

三、新冠疫情下中國造船行業的“危”與“機”

1、中國造船業發展中的問題

新中國成立70年來,我國船舶工業可以分為改革開放之前的奠基發展和改革開放之后的振興發展兩個階段,初步實現了由計劃經濟走向市場經濟,由國內市場走向國際市場,由造船小國走向造船大國三個重大歷史跨越。

2020年,恰逢“十三五”規劃收官、“十四五”規劃編制之年,在這樣的時間點上,認真總結過去、清醒認識當前、科學規劃未來,對于中國船舶制造業來說顯得尤為重要。

危機之局,也是希望之局。核心是如何解決中國制造業面臨的“持續報酬遞減”的通病,扭轉接單難、交船難、融資難、盈利難的困境,全面提升行業競爭力和盈利水平,推動船舶企業真正實現可持續的高質量發展,產品和服務真正達到世界一流,讓世界真正愛上“中國造”。

當前,我國船舶工業整體規模進入世界大國行列,盡管我國已成為造船大國,但仍不是造船強國。我國造船業快速發展的同時,但也積聚了很多問題,其中最核心的問題在于結構性缺失,即低端產能過剩、高端產能不足。我們要形成了造船現代科技創新體系,建立了現代高水平的船舶工業體系,讓我國造船業的國際競爭力達到世界一流水平。

中國造船業發展中的問題

資料來源:智研咨詢整理

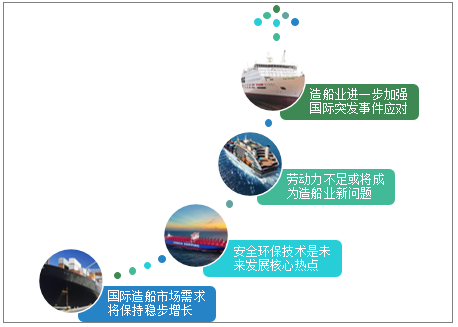

2、未來規劃:危中尋機,做好自己

盡管國際造船市場處于艱難時期,中國造船工業也存在諸多瓶頸和短板,但我們依然相信“道路是曲折的,前途是光明的”。

危機之局,也是希望之局。核心是如何解決中國制造業面臨的“持續報酬遞減”的通病,扭轉接單難、交船難、融資難、盈利難的困境,全面提升行業競爭力和盈利水平,推動造船企業真正實現可持續的高質量發展,產品和服務真正達到世界一流,讓世界真正愛上“中國造”。

中國造船業未來規劃

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國造船行業市場全景調研及未來趨勢研判報告

《2025-2031年中國造船行業市場全景調研及未來趨勢研判報告》共十二章,包含造船行業重點企業分析,造船業投資分析,造船業前景與預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國造船行業市場現狀分析:從造船大國到造船強國[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中國船舶工業行業市場供需及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年上半年我國造船業國際市場份額位居第一 [圖]](http://img.chyxx.com/images/2022/0725/8ab634f2813d919754142e9c3ad8132133163c13.jpg?x-oss-process=style/w320)