由于零售藥店產業驅動力主要來源于政策、資本、技術和環境四個方面支持。首先,醫藥分開再度重啟、逐步擴大醫保定點零售藥店覆蓋范圍、GSP新規的實施將對行業產生巨大影響;其次,PE/VC積極布局,而一心堂、益豐、老百姓等連鎖企業相繼上市,讓資本力量舉足輕重;第三,零售藥店的品類管理、慢病會員管理、互聯網和電子商務跟新技術融合的需求不斷提高;最后,人口老齡化日趨嚴重,人們健康管理意識增強,環境逐步惡化,就醫需求增大等問題日益受到社會重視。

2019年我國藥品流通銷售收入23303億元,其中,藥品零售銷售額達到4258億元,占比達到了18.27%。

2010-2019年中國藥品零售市場規模及占比藥品流通比重

年份 | 藥品流通銷售收入:億元 | 藥品零售銷售額:億元 | 藥品零售占比:% |

2010年 | 7663 | 1835 | 23.95% |

2011年 | 9426 | 2030 | 21.54% |

2012年 | 11174 | 2245 | 20.09% |

2013年 | 13036 | 2538 | 19.47% |

2014年 | 15021 | 2827 | 18.82% |

2015年 | 16613 | 3115 | 18.75% |

2016年 | 18393 | 3408 | 18.53% |

2017年 | 20016 | 3723 | 18.60% |

2018年 | 21586 | 4002 | 18.54% |

2019年 | 23303 | 4258 | 18.27% |

資料來源:《中國藥店》、智研咨詢整理

2006-2019年中國藥店零售市場發展規模情況

年份 | 零售藥房數:萬家 | 連鎖企業門店數:萬家 | 零售單體門店數:家 | 連鎖藥店企業數:家 | 藥店連鎖化率:% |

2006年 | 32 | 12.2 | 19.8 | 1826 | 38.13% |

2007年 | 34.5 | 12.1 | 22.4 | 1853 | 35.07% |

2008年 | 36.56 | 12.93 | 23.62 | 1985 | 35.37% |

2009年 | 38.84 | 13.58 | 25.26 | 2149 | 34.96% |

2010年 | 39.91 | 13.71 | 26.2 | 2310 | 34.35% |

2011年 | 42.38 | 14.67 | 27.71 | 2607 | 34.62% |

2012年 | 42.37 | 15.26 | 27.11 | 3107 | 36.02% |

2013年 | 43.27 | 15.82 | 27.44 | 3570 | 36.56% |

2014年 | 43.49 | 17.14 | 26.35 | 3973 | 39.41% |

2015年 | 44.81 | 20.49 | 24.32 | 4981 | 45.73% |

2016年 | 44.7 | 22.07 | 22.63 | 5609 | 49.37% |

2017年 | 45.4 | 22.97 | 21.83 | 5409 | 50.59% |

2018年 | 48.9 | 25.5 | 23.4 | 5671 | 52.15% |

2019年 | 47.98 | 26.75 | 21.23 | 6023 | 55.75% |

資料來源:《中國藥店》、智研咨詢整理

2010-2019年中國零售藥店百強銷售額情況

年份 | 零售藥店百強銷售額:億元 |

2010年 | 592 |

2011年 | 680 |

2012年 | 787 |

2013年 | 915 |

2014年 | 1060 |

2015年 | 1145 |

2016年 | 1287 |

2017年 | 1507 |

2018年 | 1735 |

2019年 | 1962 |

資料來源:《中國藥店》、智研咨詢整理

智研咨詢發布的《2020-2026年中國醫藥零售行業市場競爭格局及投資策略探討報告》內容顯示,2019年我國醫藥零售市場規模4258億元,其中,中成藥銷售1102.82億元,占比25.9%,化學藥銷售1865億元,占比43.8%。

2019年中國醫藥零售市場細分產品結構

資料來源:智研咨詢整理

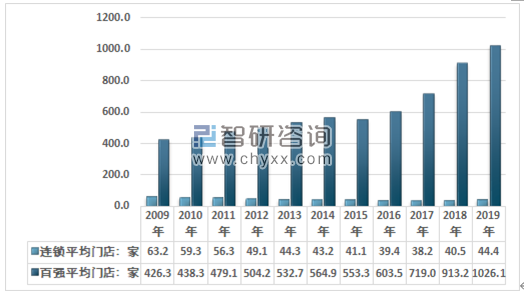

據統計,2019 年連鎖企業平均門店僅 44.4 家,相比歐美等連鎖成熟國家平均 1000家以上的平均連鎖規模仍顯著偏低,同比 2018 年小幅下降,反映出中小連鎖店的跟風擴張態勢開始逐漸減弱。值得注意的是,百強連鎖企業平均擁有門店仍保持高速上升趨勢(同比增速 12.4%),2019 年已達 1026 家之多,約為行業平均的 23 倍。百強企業依托規模和品牌優勢進行高速門店擴張,進一步強化區域布局優勢,同時推動行業規范化發展,連鎖龍頭的強者恒強效應和門店規模較小的新開企業的加入使得行業頭部效應更加明顯,進一步促進醫藥零售資源的整合。

2009-2019年全國及百強連鎖企業平均分店數變化情況

資料來源:《中國藥店》、智研咨詢整理

2019年底我國藥店自營門店十強企業門店總數達到35032家,其中云南鴻翔-心堂藥業(集團)股份有限公司直營店數量為6266家,大參林醫藥集團股份有限公司直營店數量為4707家,益豐大藥房連鎖股份有限公司直營店數量為4300家。

2019年直營店數量十強(單位:家)

公司名稱 | 直營 | 加盟 | 分店數量 |

云南鴻翔-心堂藥業(集團)股份有限公司 | 6266 | 0 | 6266 |

大參林醫藥集團股份有限公司 | 4707 | 43 | 4750 |

益豐大藥房連鎖股份有限公司 | 4300 | 500 | 4800 |

老百姓大藥房連鎖股份有限公司 | 3900 | 1200 | 5100 |

國藥控股國大藥房有限公司 | 3744 | 1277 | 5021 |

中國海王星辰連鎖藥店有限公司 | 3475 | 0 | 3475 |

甘肅眾友健康醫藥股份有限公司 | 3000 | 0 | 3000 |

蘇州全億健康藥房連鎖有限公司 | 2153 | 0 | 2153 |

重慶桐君閣大藥房連鎖有限責任公司 | 1800 | 0 | 1800 |

云南健之佳健康連鎖店股份有限公司 | 1687 | 0 | 1687 |

合計 | 35032 | 3020 | 38052 |

資料來源:《中國藥店》、智研咨詢整理

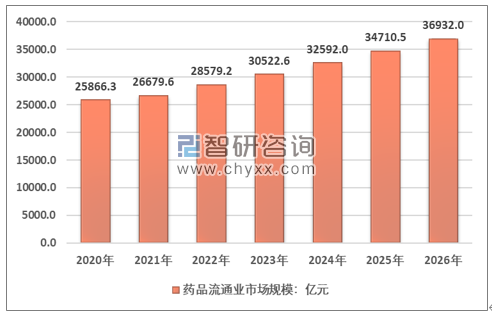

2020年中國醫藥流通業行業市場規模約25866.3億元,2026年中國醫藥流通業行業市場規模36932.0億元,年復合增長率為6.12%。

2020-2026年中國醫藥流通業行業市場規模

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國零售藥店行業市場現狀調查及投資前景分析報告

《2025-2031年中國零售藥店行業市場現狀調查及投資前景分析報告》共九章,包含中國零售藥店行業重點企業分析,中國零售藥店行業投資機會與風險分析,2025-2031年零售藥店行業投資前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國零售藥店行業現狀分析:數字化、專業化、多元化方向發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)