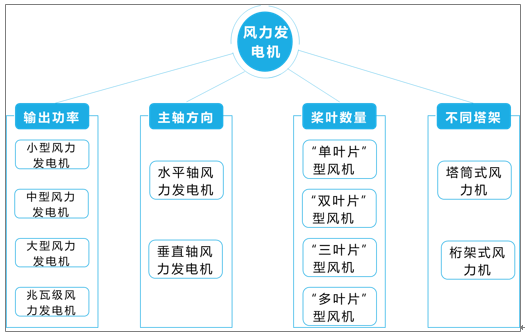

風力發電機的工作原理是在風力的作用下風力發電機葉片通過旋轉把風的動能轉變為風輪軸的機械能,發電機在風輪軸的帶動下旋轉發電。一套完整的風力發電機組主要由風機塔架基礎、接地系統、塔筒、機艙、輪轂、葉片、箱式變壓器及電氣等部分組成,按照不同的標準可將風力發電機分為不同類型。

風力發電機分類

資料來源:智研咨詢整理

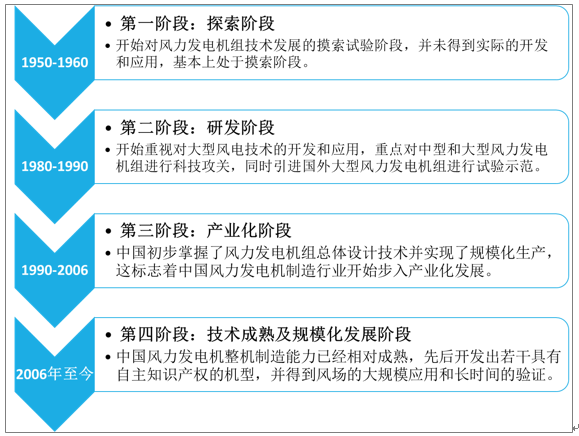

中國對風力發電機的技術探索和研發始于20世紀50年代后期,中國政府逐漸開始重視對大型風電技術的開發和應用,經過一段時期的技術引進和產業化生產,中國國內風電整機制造企業對風電技術和產品研發的認識日益深入,中國風力發電機技術得到迅速發展。

中國風力發電機行業發展歷程

資料來源:智研咨詢整理

中國風電技術在可持續發展戰略的背景下持續發展,風電機行業相關利好政策頻出,行業難題不斷得到解決,促進行業發展,提高行業整體實力。2017年10月,習近平在十九大報告中首次提到能源發展放在生態文明建設框架之下,并且在中國能源戰略方向上提出要壯大包括風電在內的清潔能源發展,加強對其的支持力度。2018年3月國家能源局頒布《2018年能源工作指導意見》,提出風電行業需推進市場化機制的實施,進一步降低發電機成本并提高效率是風力發電高質量發展的關鍵內容。

中國風力發電機行業相關政策

頒布時間 | 頒布機構 | 法律法規及政策名稱 | 相關政策內容 |

2005年(2009年修正) | 全國人民代表大會常務委員會 | 《中華人民共和國可再生能源法》 | 促進可再生能源的開發利用,增加能源供應,改善能源結構,保障能源安全,保護環境,實現經濟社會的可持續發展 |

2008年 | 稅務局、發改委 | 《關于公布公共基礎設施項目企業所得稅優惠目錄(2008年版的通知)》 | 《通知》指出自2008年1月1日起,對國內企業開發、制造1.2MW以上的大功率風力發電機組而進口部分關鍵零件、原材料所繳納的進口關稅和進口環節增值稅實行先征后退政策。對進口單機功率不小于1.5MW的風電機組配套的關鍵零部件和原材料,免征關稅和進口環節增值稅 |

2010年 | 十一屆全國人大常委會 | 《可再生能源法修正案》 | 《法案》明確發電企業有義務配合電網企業保證電網安全規范可再生能源開發利用方式,提出中國風電行業短期發展目標。并規劃2010年我國風電裝機容量達到500萬千瓦。2020年全國風電裝機容量達到3000萬千瓦 |

2011年 | 國家能源局 | 《風電開發建設管理暫行辦法》 | 風電場工程建設規劃是風電場工程項目建設的基本依據,要堅持“統籌規劃、有序開發、分步實施、協調發展”的方針,協調好風電開發與環境保護、土地及海域利用、軍事設施保護、電網建設及運行的關系;做好地方規劃及項目建設與國家規劃銜接 |

2012年 | 科技部 | 《風力發電科技發展“十二五”專項規劃》 | 《規范》明確提出到2015年,風電并網裝機達到1億千瓦,當年發電量達到1900億千瓦時,風電新增裝機7000千瓦。明確建設6個陸上和2個海上及沿海風電基地。促進中國風電行業的建設,加快中國風電行業發展 |

2013年 | 科技部 | 《國家能源局關于印發“十二五”第三批風電項目核準計劃的通知》 | 《通知》列入第三批風電核準計劃的項目共491個,總裝機容量27970MW |

2014年 | 國務院辦公廳 | 《能源發展戰略行動計劃(2014-2020年)》 | 大力發展風電。重點規劃建設酒泉、內蒙古西部、內蒙古東部、冀北、吉林、黑龍江、山東、哈密、江蘇等9個大型現代風電基地以及配套送出工程。以南方和中東部地區為重點,大力發展分散式風電,穩步發展海上風電。到2020年,風電裝機達到2億千瓦,風電與煤電上網電價相當 |

2014年 | 國家能源局 | 《關于規范風電設備市場秩序有關要求的通知》 | 為促進風電設備制造產業持續健康發展,現將規范風電設備市場秩序的有關要求通知如下:一、加強檢測認證確保風電設備質量;二、規范風電設備質量驗收工作;三、構建公平、公正、開放的招標采購市場;四、加強風電設備市場的信息披露和監管 |

2016年 | 發改委、國家能源局 | 《能源技術革命創新行動計劃(2016-2030年)》 | 大型風電技術創新:研究適用于200~300米高度的大型風電系統成套技術,開展大型高空風電機組關鍵技術研究,研發100米級及以上風電葉片,實現200~300米高空風力發電推廣應用。深入開展海上典型風資源特性與風能吸收方法研究,自主開發海上風資源評估系統。突破遠海風電場設計和建設關鍵技術,研制具有自主知識產權的10MW級及以上海上風電機組及軸承、控制系統、變流器、葉片等關鍵部件,研發基于大數據和云計算的海上風電場集群運控并網系統,實現廢棄風電機組材料的無害化處理與循環利用,保障海上風電資源的高效、大規模、可持續開發利用效、大規模、可持續開發利用 |

2016年 | 國家能源局 | 《風電發展“十三五”規劃》 | (1)總量目標:到2020年底,風電累計并網裝機容量確保達到2.1億千瓦以上,其中海上風電并網裝機容量達到500萬千瓦以上;風電年發電量確保達到4200億千瓦時,約占全國總發電量的6%。(2)消納利用目標:到2020年,有效解決棄風問題,“三北”地區全面達到最低保障性收購利用小時數的要求。(3)產業發展目標:風電設備制造水平和研發能力不斷提高,3-5家設備制造企業全面達到國際先進水平,市場份額明顯提升 |

2016年 | 發改委 | 《可再生能源發展“十三五”規劃》 | 實現2020、2030年非化石能源占一次能源消費比重分別達到15%、20%的能源發展戰略目標,進一步促進可再生能源開發利用,加快對化石能源的替代進程,改善可再生能源經濟性 |

2016年 | 發改委、國家能源局 | 《能源發展“十三五”規劃》 | 堅持統籌規劃、集散并舉、陸海齊進、有效利用。調整優化風電開發布局,逐步由“三北”地區為主轉向中東部地區為主,大力發展分散式風電,穩步建設風電基地,積極開發海上風電。加大中東部地區和南方地區資源勘探開發,優先發展分散式風電,實現低壓側并網就近消納。穩步推進“三北”地區風電基地建設,統籌本地市場消納和跨區輸送能力,控制開發節奏,將棄風率控制在合理水平。加快完善風電產業服務體系,切實提高產業發展質量和市場競爭力。2020年風電裝機規模達到2.1億千瓦以上,風電與煤電上網電價基本相當 |

2016年 | 國家能源局、國家海洋局 | 《海上風電開發建設管理辦法》 | (1)國家能源局統一組織全國海上風電發展規劃編制和管理;會同國家海洋局審定各省(自治區、直轄市)海上風電發展規劃;適時組織有關技術單位對各省(自治區、直轄市)海上風電發展規劃進行評估;(2)鼓勵海上風電項目采取連片規模化方式開發建設;(3)海上風電項目建設用海應遵循節約和集約利用海域和海岸線資源的原則,合理布局,統一規劃海上送出工程輸電電纜通道和登陸點,嚴格限制無居民海島風電項目建設 |

2016年 | 國務院 | 《能源“十三五”規劃》 | 《規劃》明確“十三五”重點發展低速及7-10MW風電機組,重點建設大型超大型海上風電 |

2017年 | 發改委 | 《能源生產和消費革命戰略(2016-2030)》 | 《戰略》指出到2030年,非化石能源發電占全部發電總量的比重爭取達到50% |

2017年 | 國家能源局 | 《關于可再生能源發展“十三五”規劃實施的指導意見》 | 《意見》提出2017年-2020年全國新增建設規模分別為30.65GW、28.84GW、26.6GW、24.31GW,計劃累計新增風電裝機110.41GW,到2020年新增規劃并網126GW |

2018年 | 國家能源局 | 《關于印發2018年能源公職指導意見的通知》 | 《通知》提出了穩步推進風電項目建設,年內計劃安排新開工建設規模的2500萬千瓦,新增裝機規模約2000萬千瓦。并積極推動海上風電建設,探索推進海上深遠海領域海上風電示范工程建設 |

2018年 | 財政部 | 《關于調整重大技術裝備進口稅收政策有關目錄的通知》 | 《通知》指出2019年1月1日起,單機額定功率≥3MW的風力發電機(組)整機免征關稅和進口環節中的變流器、齒輪箱、控制系統等增值稅 |

2018年 | 國家能源局 | 《關于印發進一步支持貧困地區能源發展助推脫貧攻堅行動方案(2018-2020年)的通知》 | 結合可再生能源分布和市場消納情況,積極支持貧困地區因地制宜發展風能、太陽能、生物質能等可再生能源,有序推進內蒙古、新疆、甘肅、河北、四川等貧困地區風電基地和青海、新疆、甘肅、內蒙古、陜西等貧困地區光伏電站建設 |

2019年 | 發改委、國家能源局 | 《關于積極推進風電、光伏發電無補貼平價上網有關工作的通知》 | (1)開展平價上網項目和低價上網試點項目建設;(2)優化平價上網項目和低價上網項目投資環境;(3)保障優先發電和全額保障性收購;(4)鼓勵平價上網項目和低價上網項目通過綠證交易獲得合理收益補償;(5)認真落實電網企業接網工程建設責任;(6)促進風電、光伏發電通過電力市場化交易無補貼發展;(7)降低就近直接交易的輸配電價及收費;(8)扎實推進本地消納平價上網項目和低價上網項目建設;(9)結合跨省跨區輸電通道建設推進無補貼風電、光伏發電項目建設;(10)創新金融支持方式;(11)做好預警管理銜接;(12)動態完善能源消費總量考核支持機制 |

2019年 | 發改委、國家能源局 | 《關于建立健全可再生能源電力消納保障機制的通知》 | (1)對電力消費設定可再生能源電力消納責任權重。(2)按省級行政區域確定消納責任權重。(3)各省級能源主管部門牽頭承擔消納責任權重落實責任。(4)售電企業和電力用戶協同承擔消納責任。(5)電網企業承擔經營區消納責任權重實施的組織責任。(6)做好消納責任權重實施與電力交易銜接。(7)各承擔消納責任的市場主體以實際消納可再生能源電量為主要方式完成消納量,同時可通過“向超額完成年度消納量的市場主體購買”和“自愿認購綠證”補充(替代)方式完成消納量。(8)消納量監測核算和交易。(9)做好可再生能源電力消納相關信息報送。(10)省級能源主管部門負責對承擔消納責任的市場主體進行考核。(11)國家按省級行政區域監測評價。(12)超額完成消納量不計入“十三五”能耗考核。(13)加強消納責任權重實施監管 |

2019年 | 發改委 | 《關于完善風電上網電價政策的通知》 | (1)將陸上風電標桿上網電價改為指導價。新核準的集中式陸上風電項目上網電價全部通過競爭方式確定,不得高于項目所在資源區指導價;(2)2018年底之前核準的陸上風電項目,2020年底前仍未完成并網的,國家不再補貼;2019年1月1日至2020年底前核準的陸上風電項目,2021年底前仍未完成并網的,國家不再補貼。自2021年1月1日開始,新核準的陸上風電項目全面實現平價上網,國家不再補貼;(3)將海上風電標桿上網電價改為指導價,新核準海上風電項目全部通過競爭方式確定上網電價;(4)新核準潮間帶風電項目通過競爭方式確定的上網電價,不得高于項目所在資源區陸上風電指導價;(5)對2018年底前已核準的海上風電項目,如在2021年底前全部機組完成并網的,執行核準時的上網電價;2022年及以后全部機組完成并網的,執行并網年份的指導價 |

2019年 | 國家能源局 | 《關于2019年風電、光伏發電項目建設有關事項的通知》 | (1)積極推進平價上網項目建設;(2)嚴格規范補貼項目競爭配置;(3)全面落實電力送出消納條件;(4)優化建設投資營商環境;(5)制訂《2019年風電項目建設工作方案》;(6)制訂《2019年光伏發電項目建設工作方案》 |

2020年 | 財政部、發改委、國家能源局 | 《關于促進非水可再生能源發電健康發展的若干意見》 | 新增海上風電和光熱項目不再納入中央財政補貼范圍,按規定完成核準(備案)并于2021年12月31日前全部機組完成并網的存量海上風力發電和太陽能光熱發電項目,按相應價格政策納入中央財政補貼范圍 |

2020年 | 國家能源局 | 《關于2020年風電、光伏發電項目建設有關事項的通知》 | (1)積極推進平價上網項目建設;(2)有序推進需國家財政補貼項目建設;(3)積極支持分散式風電項目建設;(4)穩妥推進海上風電項目建設;(5)全面落實電力送出消納條件;(6)嚴格項目開發建設信息監測;(7)認真落實放管服改革 |

資料來源:智研咨詢整理

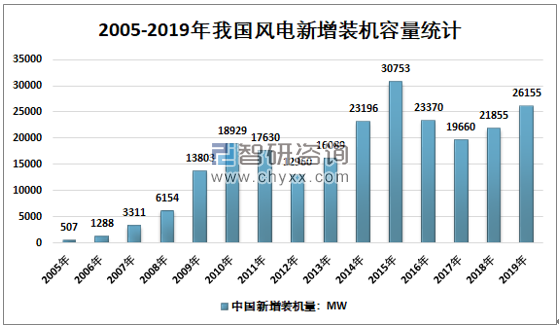

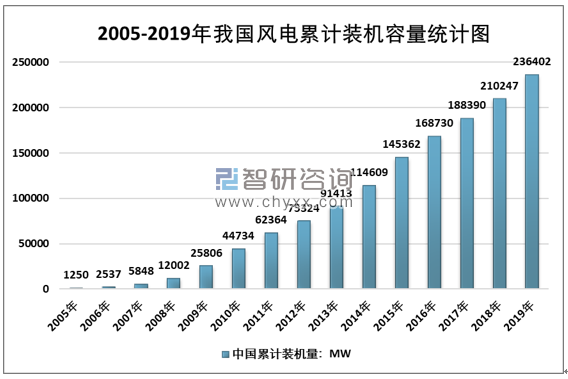

隨著大氣污染防治日益受到重視,清潔能源發展前景廣闊,風力發電因為清潔能源,可再生,資源得到進一步開發,從2005 年到2010年我國風電新增裝機容量呈現高速增長態勢,在經歷2011-2012年的調整后我國風電行業擺脫下滑態勢開始了新一輪增長,2015 年風電新增裝機容量為30753MW,隨后2016、2017 連續兩年裝機下滑,在分散式風電崛起、海上風電發展等多因素驅動下2019年風電新增裝機容量達到26155MW,我國風電累計裝機容量達到236402MW。

2005-2019年我國風電新增裝機容量統計

資料來源:CWEA、GWEA

2005-2019年我國風電累計裝機容量統計圖

資料來源:CWEA、GWEA

智研咨詢發布的《2020-2026年中國風力發電機行業市場運行態勢及發展趨勢研究報告》顯示:雖然裝機容量不斷地提高,但是對風能的利用水平仍然不高,中國風力發電機行業依然面臨著“棄風限電”的發展困境,已經成為制約產業健康持續發展的主要絆腳石。中國棄風損失電量由2013年的161.0億千瓦時增長到了2017年的420.0億千瓦時,大致上呈波動增長形勢,2019年,全國棄風電量169億千瓦時,同比減少108億千瓦時。

2013-2019年我國棄風電量統計圖

資料來源:中電聯

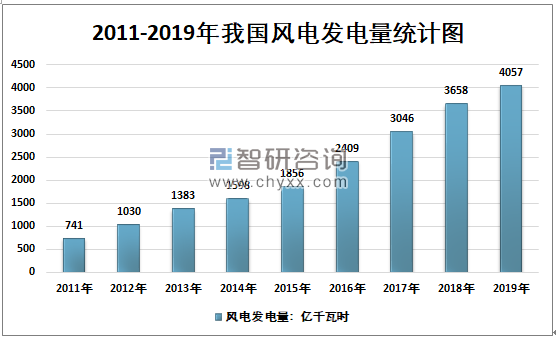

中國風力發電機產業在制造水平、產業體系、技術研發等方面具有良好的發展基礎,推動中國風力發電的發電量迅速增長。風能作為三大可再生能源之一并且規模化開發條件已相對成熟,風力發電的應用范圍愈發廣泛,產業發展仍有較大的空間,風力發電的發電量比例將進一步提升,中國風力發電行業發展加速,對進一步促進風力發電機需求起到積極作用。2019年風電發電量4057億千瓦時,首次突破4000億千瓦時,占全部發電量的5.5%。

2011-2019年我國風電發電量統計圖

資料來源:中電聯、智研咨詢整理

中國風電產業很長一段時間受到政策的大力支持與鼓勵,風電產業發展迅速,部分行業領先企業的產品技術水平逐步向國際先進水平靠攏。據統計2019年我國國內風電機組產量為10799臺,同期進口數量為213臺,出口數量為112臺,近幾年以來我國國內風電機組安裝量維持在1萬臺左右。

2009-2019年我國風電機組產銷統計圖

年份 | 產量:臺 | 出口量:臺 | 進口量:臺 | 安裝量:臺 |

2009年 | 9814 | 20 | 335 | 10129 |

2010年 | 12753 | 13 | 164 | 12904 |

2011年 | 11095 | 141 | 455 | 11409 |

2012年 | 8057 | 225 | 40 | 7872 |

2013年 | 9517 | 341 | 180 | 9356 |

2014年 | 13165 | 189 | 145 | 13121 |

2015年 | 16857 | 148 | 31 | 16740 |

2016年 | 12134 | 240 | 59 | 11953 |

2017年 | 9631 | 382 | 60 | 9309 |

2018年 | 9849 | 131 | 293 | 10011 |

2019年 | 10799 | 112 | 213 | 10900 |

資料來源:CWEA、中國海關、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國風力發電機行業市場全景分析及投資機會研判報告

《2025-2031年中國風力發電機行業市場全景分析及投資機會研判報告》共十章,包含中國風電運行情況分析,2025-2031年中國風力發電機產業發展趨勢預測分析,2025-2031年中國風力發電機產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢