智能電網終端設備芯片主要包括三大類,分別是電能計量芯片、載波通信芯片和智能電表MCU芯片等,主要應用智能電網終端設備行業。

智能電網中的遠程終端設備和數據采集和監控系統一起使用來收集數據。智能芯片設計的好壞直接關系到智能電網終端設備使用效果。

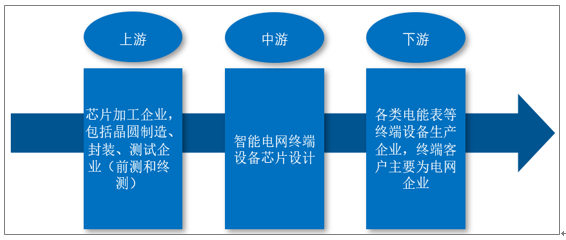

1、智能電網終端設備芯片設計行業產業鏈

智能電網終端設備芯片設計行業的上游為芯片加工企業,包括晶圓制造、封裝、測試企業(前測和終測),下游為各類電能表等終端設備生產企業,終端客戶主要為電網企業。其中,芯片設計是整個產業鏈的核心:由芯片設計企業設計產品方案,并通過委托加工方式由晶圓制造企業、封裝企業制成成品并由測試企業檢驗通過,再由芯片設計企業直接或通過經銷商銷售給下游的電力終端設備生產企業。

智能電網終端設備芯片設計產業鏈結構

資料來源:智研咨詢整理

下游的智能電網終端設備生產企業是利用芯片作為元器件,并配合其他硬件和軟件,研發和生產成套的智能電網終端設備。下游企業對于芯片在性能、功能和成本方面的要求是智能電網終端設備芯片產品的配合方向,同時下游行業的升級和發展也有利于芯片設計行業的發展,因此本行業與下游行業存在共生關系。

總的來看,隨著經濟的增長,中國電力行業也保持較為穩定的增長態勢。據國家能源局統計數據顯示,2019年我國全社會用電量達到72255億千瓦時,同比增長4.47%。全國人均用電量達到5161千瓦時,人均生活用電為732千瓦時。

2011-2019年全社會用電量統計

資料來源:國家能源局、中電聯、智研咨詢整理

電能計量芯片作為智能電表的核心器件,直接關系電能表的計量精度和工作可靠性、穩定性等產品品質。

在電力行業整體發展及全國性城鄉電網改造等因素的影響下,電能表成為我國儀器儀表產業中發展最為迅速的行業之一。目前我國成為全球電能表生產制造基地,其中電子式電能表等智能電表主要產品已經達到發達國家技術標準,生產和研發能力已經能夠滿足不同國際市場的需求,具有較強的國際競爭能力。隨著國家電力系統建設重點由電源轉向電網,國內電能表市場將保持穩定發展。

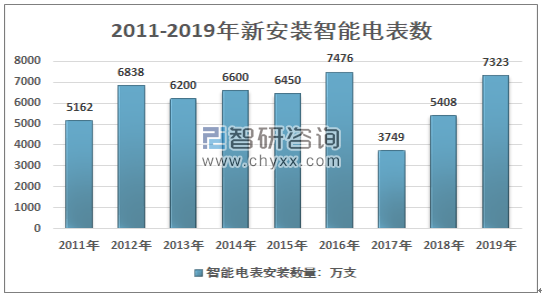

根據規定,電表運行8年左右就需要更換。從2009年國家電網發布智能電網規劃,大規模安裝智能電表開始算起,2018年國家電網智能電表將迎來替換周期。2018年我國智能電表招標量大幅回升,安裝量穩定增長,2019年同比增長35.41%,達到了7323萬只。

2011-2019年新裝智能電表數

資料來源:智研咨詢整理

2、智能電網終端設備芯片設計行業發展現狀分析

智能電網終端設備芯片設計是在最近10年發展起來的。中國智能電網終端設備芯片的市場最初為ADI、CirrusLogic等國外廠商所控制。據相關數據統計,2010年,國家電網公司智能電網相關智能設備中的核心芯片仍然有90%以上依賴進口,對堅強智能電網信息安全構成巨大隱患。芯片國產化對于智能電網建設的重要性不言而喻。2010年,國家電網集團組建國網信通產業集團智芯公司,開始進行相關芯片設計研發。從2010年到2017年,累計投資3億多元,建成國內領先的芯片設計分析實驗室、安全分析實驗室、電力線通信應用技術實驗室和感知系統及射頻識別芯片(RFID)產品全系列檢測實驗室。同一時期,包括鉅泉光電科技股份有限公司在內的多家企業也開始進行智能電網終端設備芯片設計研發。目前,國內智能電網終端設備芯片設計行業涌現了銳能微、上海貝嶺、鼎信通訊、東軟載波、海思半導體、復旦微、鉅泉光電等領先代表企業。

根據智研咨詢發布的《2020-2026年中國智能電網終端設備芯片設計行業市場競爭力分析及投資決策建議報告》顯示:隨著中國智能電網建設進程的加快,電能計量芯片市場進入了快速發展期。2010年我國智能電網終端設備芯片設計行業市場規模為10.81億元,2019年我國智能電網終端設備芯片設計行業市場規模增長至31.40億元,2010年以來我國智能電網終端設備芯片設計行業市場規模復合增長率為12.58%。

2010-2019年中國智能電網終端設備芯片設計行業市場規模情況

資料來源:智研咨詢整理

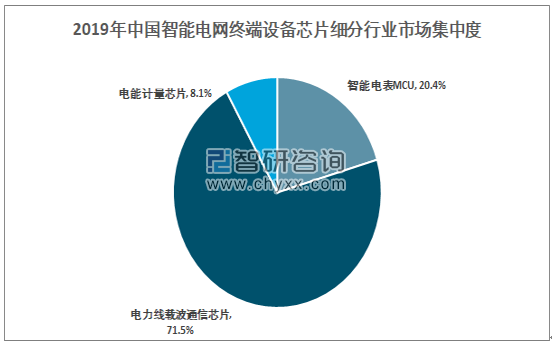

2019年中國智能電網終端設備芯片市場規模為31.4億元,其中智能電表MCU市場6.4億元,占比20.4%;電力線載波通信芯片市場22.45億元,占比71.5%;電能計里芯片市場2.55億元,占比8.1%。

2019年中國智能電網終端設備芯片細分行業市場集中度

資料來源:智研咨詢整理

3、中國智能電網終端設備芯片行業前景分析

國家電網公司在2019年兩會報告中提出建設世界一流能源互聯網企業的重要物質基礎是要建設運營好“兩網”,這里所說“兩網”分別是“堅強智能電網”和“泛在電力物聯網”。智能電網終端設備芯片是智能電網必不可少的配套設備。

從目前的市場結構來看,我國目前的智能電網終端設備的芯片主要是指智能電表芯片與電力載波芯片。自動化變電站,數字變壓器等產品應用還相對有限,但隨著新能源并網,充電樁的發展,未來我國對智能電網終端設備芯片產品需求種類將會更多,芯片設計行業也會迎來新的發展機會。

另外隨著國內企業的技術進步,在市場中的競爭力加強,進口替代持續進行,同時為應對國內市場變化,不斷有智能電能表企業走向國際市場,隨著電能表出口量的提升,應用于出口表的計量芯片產品需求量將有所提高。全球能源互聯網的建設將推動我國的智能電網終端設備芯片的整體走出去的步伐將會越來越快。

2020年中國智能電網終端設備芯片設計規模將達到33.71億元,預計到2026年中國智能電網終端設備芯片設計規模達到50.62億元。

2020-2026年中國智能電網終端設備芯片設計市場規模預測

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光分路器芯片行業市場全景分析及未來前景研判報告

《2025-2031年中國光分路器芯片行業市場全景分析及未來前景研判報告》共十三章,包含光分路器芯片重點企業發展分析,光分路器芯片行業投資機會與風險展望,光分路器芯片企業經營戰略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢