一、市場現狀

保險是現代金融服務體系的一個重要支柱,在社會安全、風險控制以及民生保障等方面一直都發揮著不可替代的作用,是中國社會與經濟發展不可或缺的部分。而隨著互聯網的發展,保險也呈現出了新的模式———互聯網保險。

近年來,在國內經濟增長放緩和跨國保險集團市場爭奪的雙重壓力下,中國保險業傳統渠道上的增長較為乏力,傳統的直銷模式已不足以適應市場的變化,大部分的保險企業都開始探索新的業務發展渠道。而互聯網保險改變了傳統保險的銷售渠道,不再以增加保險業務人員、擴大增強機構設置的方式來提高市場占有率,具有更高的效率性、便利性、經濟性和交互性,在降低營銷成本的同時,賦予了客戶更多的主動權,從很大程度上減小了其排斥心理。同時支付寶、微信等第三方保險平臺也極大提高了大家對互聯網保險的認知和接受度,因此近年來中國互聯網保險行業得到快速發展。

隨著互聯網的蓬勃發展以及國家各項監管規定的落實,各財險企業開始走上規范發展的道路,同時努力嘗試新型財險產品的開發。經歷了上升發展和下滑萎縮的互聯網財險市場也已經開始呈現逐步回暖的趨勢。根據中國保險業協會數據顯示:2019年中國互聯網財險保費收入達838.6億元,較2018年增加了143.2億元,同比增長20.60%。

2014-2019年中國互聯網財險保費收入

資料來源:中國保險業協會、智研咨詢整理

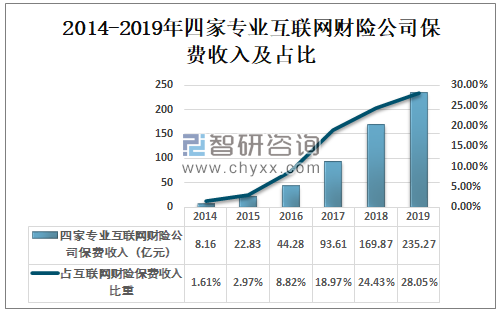

2013年11月,首家專業互聯網保險公司——眾安保險開業。隨后,安心財險、泰康在線、易安財險相繼獲批成立。2019年上述四家專業互聯網財險公司保費收入達235.27億元,占互聯網財險總保費收入的28.05%。

2014-2019年四家專業互聯網財險公司保費收入及占比

資料來源:中國保險業協會、智研咨詢整理

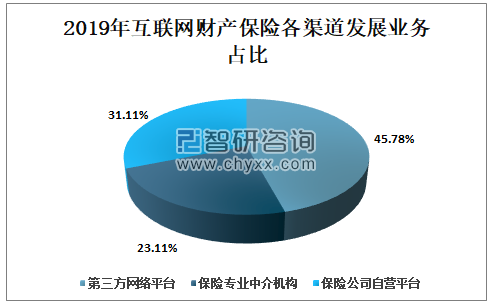

互聯網財險銷售渠道主要有第三方網絡平臺、保險專業中介機構及保險公司自營平臺,第三方平臺由于具有流量和大數據的支撐,成為互聯網財險公司的理想合作伙伴;2019年第三方網絡平臺銷售收入占互聯網財險總保費收入的45.78%,保險專業中介機構及保險公司自營平臺銷售收入占互聯網財險總保費收入的比重分別為23.11%、31.11%。

2019年互聯網財產保險各渠道發展業務占比

資料來源:中國保險業協會、智研咨詢整理

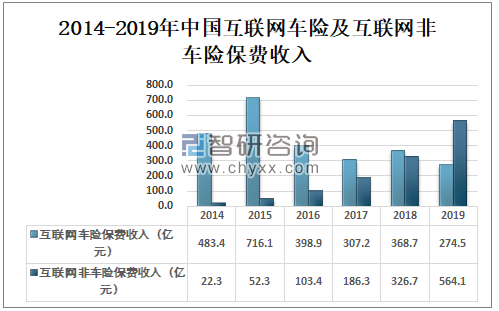

中國互聯網車險保費收入呈波動式下降,互聯網非車險則呈上升走勢;2019年中國互聯網車險保費收入為274.5億元,較2018年減少94.2億元;2019年中國互聯網非車險保費收入為564.1億元,較2018年增加了237.4億元。

2014-2019年中國互聯網車險及互聯網非車險保費收入

資料來源:中國保險業協會、智研咨詢整理

互聯網車險保費收入占互聯網財險總保費收入比重逐年下降,2019年互聯網車險保費收入占互聯網財險總保費收入的32.73%,互聯網非車險保費收入占互聯網財險總保費收入的的67.26%。

2014-2019年互聯網車險及互聯網非車險保費收入占互聯網財險保費收入比重

資料來源:中國保險業協會、智研咨詢整理

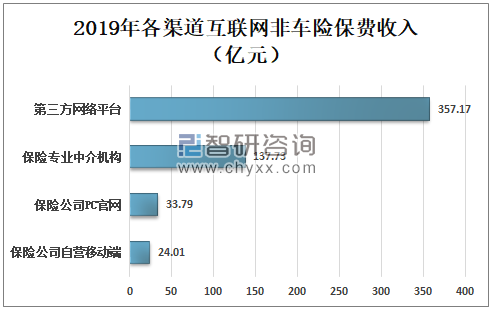

智研咨詢發布的《2020-2026年中國互聯網財險行業發展現狀調研及市場盈利預測報告》數據顯示:2019年互聯網非車險第三方網絡平臺保費收入為357.17億元,保險專業中介機構互聯網非車險共實現保費收入137.73億元,保險公司PC官網互聯網非車險保費收入為33.79億元,保險公司自營移動端互聯網非車險保費收入為24.01億元。

2019年各渠道互聯網非車險保費收入(億元)

資料來源:中國保險業協會、智研咨詢整理

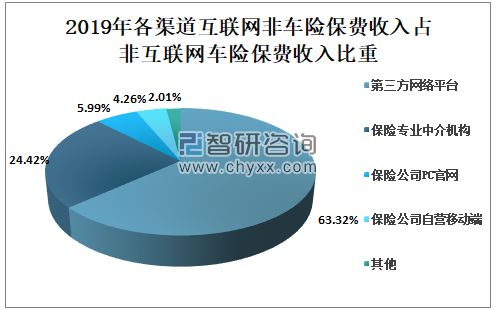

互聯網非車險銷售渠道主要為第三方網絡平臺,2019年第三方網絡平臺業務貢獻率為63.32%,保險專業中介機構、保險公司PC官網及保險公司自營移動端業務貢獻率分別為24.42%、5.99%、4.26%。

2019年各渠道互聯網非車險保費收入占非互聯網車險保費收入比重

資料來源:中國保險業協會、智研咨詢整理

二、發展趨勢

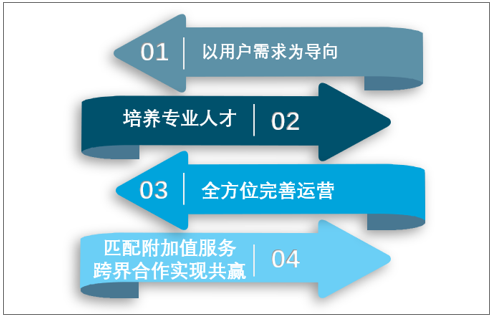

互聯網財險企業的發展離不開產品、人才以及運營,制定以用戶需求為核心的產品策略,以人才為根本的培養策略,以互聯網思維的運營策略,以附加增值跨界共贏的服務策略,才能更好地適應互聯網財險發展的進程。

發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國互聯網財險產業發展動態及投資趨勢預測報告

《2021-2027年中國互聯網財險產業發展動態及投資趨勢預測報告》共十二章,包含互聯網財險行業投資與趨勢預測分析,互聯網財險行業發展預測分析,互聯網財險企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國互聯網財險行業市場行情分析:保費收入為797.95億元,同比下降4.8%[圖]](http://img.chyxx.com/2021/05/20210524130941.jpg?x-oss-process=style/w320)

![2025年中國車載激光雷達行業概況、發展現狀及全景研判:隨著無人駕駛普及,行業規模擴張提速[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國特色農產品行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:產值規模穩步增長[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國地鐵設計院市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:行業集中度極高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)