一、發展背景

1.經濟環境

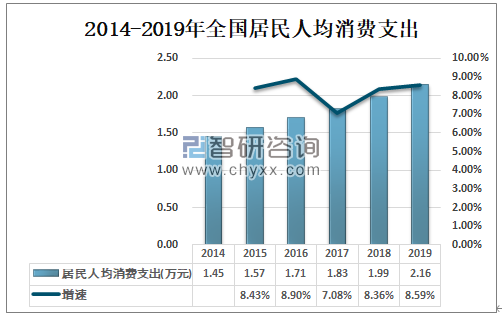

近年來,隨著中國經濟結構性減速,出口和投資增速放緩,刺激消費成為新時代經濟轉型升級的突破口,發展消費經濟、培育消費潛力成為推動中國經濟發展的切入點。國家統計局數據顯示,2019年中國GDP同比增長6.1%,創1990年以來新低,其中最終消費支出對經濟增長的貢獻率高達57.8%,2019年人均消費支出首次突破2萬元,達到2.16萬元,這彰顯出在經濟下行壓力加大的同時,消費對經濟發展的“壓艙石”、“穩定器”作用依然顯著,消費仍是中國經濟增長的重要引擎。

2014-2019年全國居民人均消費支出

資料來源:國家統計局、智研咨詢整理

2.政策環境

近年來,為了積極發揮新消費引領作用,加快培育形成經濟發展新供給、新動力,國務院及相關部門高度重視消費金融對消費的驅動功能,出臺若干政策來推動中國消費金融的創新發展。

消費金融行業相關政策

時間 | 頒發部門 | 政策名稱 | 相關內容 |

2013.11 | 中國銀監會令 | 《消費金融公司試點管理辦法(2013)》(中國銀監會令2013年第2號) | 消費金融公司應當按照法律法規和銀監會有關監管要求做好金融消費者權益保護工作,業務辦理應當遵循公開透明原則,充分履行告知義務,使借款人明確了解貸款金額、期限、價格、還款方式等內容,并在合同中載明。 |

2017.12 | 互聯網金融風險專項整治、P2P網貸風險專項整治工作領導小組辦公室 | 《關于規范整頓“現金貸”業務的通知》 | 明確統籌監管,對網絡小額貸款業務開展清理整頓工作。此外,通知也對銀行業金融機構參與“現金貸”業務作出了具體規范。 |

2019.10 | 中國銀保監會、發展改革委、工業和信息化部等多部門 | 《關于印發〈融資擔保公司監督管理補充規定〉的通知》 | 為各類放貸機構提供客戶推介、信用評估等服務的機構,未經批準不得提供或變相提供融資擔保服務。對于無融資擔保業務經營許可證但實際上經營融資擔保業務的,監督管理部門應當按照《條例》規定予以取締,妥善結清存量業務。擬繼續從事融資擔保業務的,應當按照《條例》規定設立融資擔保公司。 |

2019.11 | 中國銀保監會 | 《關于銀行保險機構加強消費者權益保護工作體制機制建設的指導意見》 | 建立消費者權益保護審查機制,對面向消費者提供的產品和服務,在設計開發、定價管理、協議制定等環節開展消保審查,將消保審查納入銀行保險機構風險管理和內部控制體系,線上線下并重,風控關口前移。健全消費者權益保護內部考核機制,消保內部考核應全面覆蓋相關部門和人員,并納入機構綜合績效考評體系、問責體系和人力資源管理體系。加強和完善消費者權益保護信息披露機制,包括消保工作重大信息、產品和服務、投訴管理等相關信息,披露需充分考慮消費者需求,有利于消費者在接受產品和服務前充分了解其特點和風險,更加理智地決策。 |

2019.12 | 中國人民銀行 | 《金融消費者權益保護實施辦法(征求意見稿)》 | 保護金融消費者長遠和根本利益的現實需要。金融消費者權益保護工作是直接與金融消費者打交道的工作,是為金融消費者排憂解難、主持公道的工作。做好金融消費者權益保護工作的本質就是要保護好金融消費者的長遠和根本利益。 |

2019.12 | 人民銀行、銀保監會等四部門 | 《關于進一步規范金融營銷宣傳行為的通知》 | 建立健全金融營銷宣傳內控制度和管理機制。金融產品或金融服務經營者應當完善金融營銷宣傳工作制度,指定牽頭部門,明確人員職責,建立健全金融營銷宣傳內控制度,并將金融營銷宣傳管理納入金融消費者權益保護工作,加強金融營銷宣傳合規專題教育和培訓,健全金融營銷宣傳管理長效機制。 |

2020.03 | 中國銀行保險監督管理委員會 | 《中國銀保監會非銀行金融機構行政許可事項實施辦法》(中國銀行保險監督管理委員會令2020年第6號) | 消費金融公司的出資人應當為中國境內外依法設立的企業法人,并分為主要出資人和一般出資人。主要出資人是指出資數額最多并且出資額不低于擬設消費金融公司全部股本30%的出資人,一般出資人是指除主要出資人以外的其他出資人。 |

資料來源:智研咨詢整理

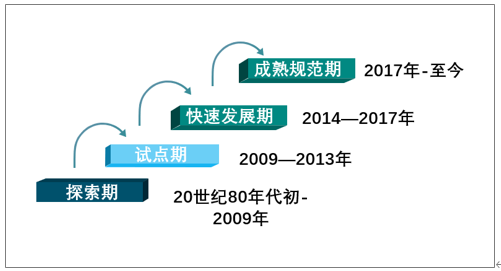

二、發展歷程

中國消費金融發展與國家調控政策密切關聯。回顧中國消費金融市場的發展歷程,可以劃分為四個主要階段:探索期(20世紀80年代初—2009年);試點期(2009—2013年);快速發展期(2014—2017年);成熟規范期(2017年至今)。

發展階段

資料來源:智研咨詢整理

三、市場現狀

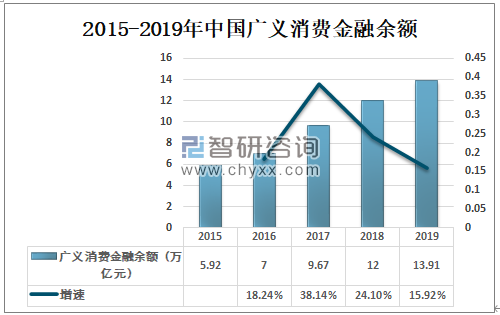

中國消費金融行業總體上呈現規模不斷擴大、結構逐漸優化的特點,且政策支持力度加大的同時,監管環境日趨嚴格,行業運營逐漸規范化。2019年中國廣義消費金融余額為13.91萬億元,較2018年同比增長15.92%。

2015-2019年中國廣義消費金融余額

資料來源:中國人民銀行、智研咨詢整理

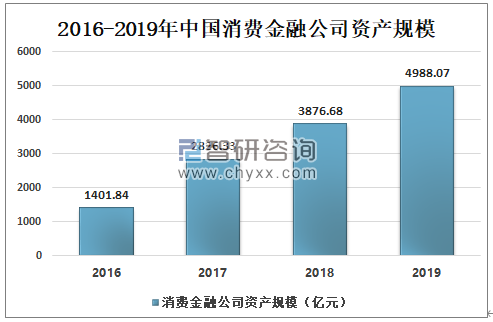

智研咨詢發布的《2020-2026年中國消費金融行業市場研究分析及投資策略探討報告》數據顯示:2016-2019年中國消費金融公司資產規模不斷擴大,2019年消費金融公司資產規模達到4988.07億元,較2018年增加1111.39億元;2019年消費金融公司貸款余額為4722.93億元。

2016-2019年中國消費金融公司資產規模

資料來源:中國銀行業協會、智研咨詢整理

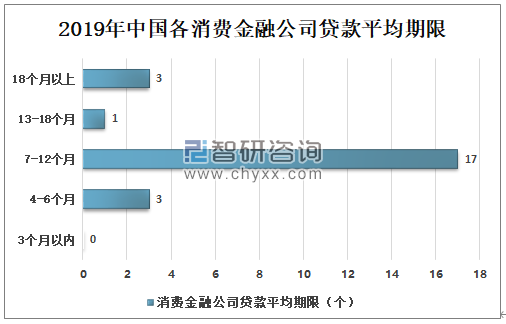

消費金融公司貸款平均期限主要為7-12個月,根據中國銀行業協會數據統計,2019年平均貸款期限為6個月以內的有3家公司,平均貸款期限為7-12個月的有17家公司,平均貸款期限13-18個月的有1家公司,平均貸款期限18個月以上的為3家公司。

2019年中國各消費金融公司貸款平均期限

資料來源:中國銀行業協會、智研咨詢整理

從場景消費貸款占全部消費貸款比重來看,2019年有4家消費金融公司場景消費貸款占全部消費貸款比重在30%以上,6家消費金融公司場景消費貸款占全部消費貸款比重介于10%~30%之間,有14家消費金融公司場景消費貸款占全部消費貸款比重不足10%。

2019年消費金融公司場景消費貸款占全部消費貸款比重情況

資料來源:中國銀行業協會、智研咨詢整理

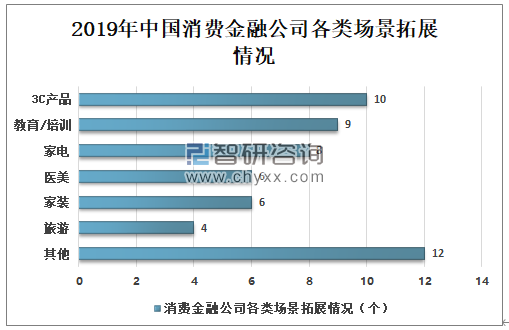

消費金融公司紛紛擴張場景覆蓋范圍,其中旅游行業,消費金融公司拓展最多,共有10個消費金融公司進入旅游行業,有9個消費金融公司進入教育行業,8個消費金融公司進入家電行業,預計未來將有更多的消費金融企業進入更多的行業。

2019年中國消費金融公司各類場景拓展情況

資料來源:中國銀行業協會、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國消費金融行業投資策略探討及市場規模預測報告

《2025-2031年中國汽車金融行業市場發展潛力及投資風險預測報告》共十五章,包括中國消費金融機構發展分析,2025-2031年中國消費金融行業趨勢及前景預測,中國消費金融行業風險防范策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國互聯網消費金融行業產業鏈、發展現狀及趨勢分析:銀行轉型成互聯網消費金融核心驅動力,市場份額超互金平臺[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中國消費金融行業發展歷程、資產規模、貸款余額及趨勢研判:消費金融公司貸款穩定增長,消費金融行業市場空間大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國消費金融行業貸款情況及發展趨勢分析:互聯網消費金融放款規模達到20.2萬億[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)