內容概要:風電制氫技術主要涉及電氫轉換和氫氣運輸兩大關鍵技術,產業瓶頸也主要與這兩個關鍵技術相關。從發展歷程來看,我國的風電制氫起步相對較晚,整體可分為四個階段:初期階段、技術突破階段、應用示范階段、規模擴大階段。其中,2023年至今屬于規模擴大階段,這一時期隨著技術的進步和成本的降低,風電制氫項目開始實現商業化運營,氫能產量和應用規模不斷擴大。

關鍵詞:風電制氫、海上風電制氫、電氫轉換、制氫設備

一、風電制氫行業概述

風電制氫,就是將風力發出的電直接通過水電解制氫設備將電能轉化為氫氣,通過電解水產生的氫氣便于長期存儲。據了解,用風力發電來電解水制備氫氣,每生產1立方米氫氣需要消耗電5.1-5.2千瓦時。其循環過程為:風力發電—電解水—制氫制氧—氫氣能源—發電、制熱、炊事、取暖、交通工具使用等。風電制氫不僅可以減少化石能源消耗,降低污染物排放,提升電網消納能力,也可以實現風電與煤化工、石油化工的多聯產。

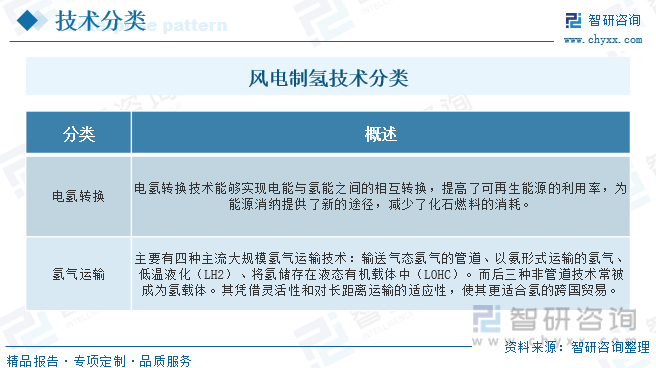

風電制氫技術主要涉及電氫轉換和氫氣運輸兩大關鍵技術,產業瓶頸也主要與這兩個關鍵技術相關。電氫轉換技術能夠實現電能與氫能之間的相互轉換,提高了可再生能源的利用率,為能源消納提供了新的途徑,減少了化石燃料的消耗。在氫氣運輸方面,主要有四種主流大規模氫氣運輸技術:輸送氣態氫氣的管道、以氨形式運輸的氫氣、低溫液化(LH2)、將氫儲存在液態有機載體中(LOHC)。而后三種非管道技術常被成為氫載體。通常管道是輸送大量氫氣的低成本選擇,在未來綠氫供應中發揮著重要作用。然而即使有專用的氫氣管道,由于其路線固定,而大規模氫氣需求在不同地區的高度分散,導致管道難以滿足市場需求。更重要的是,當前全球跨國貿易大部分基于海路運輸,很多場景不具備建設管道的條件。氫載體的靈活性和對長距離運輸的適應性,使其更適合氫的跨國貿易。

二、風電制氫行業發展歷程

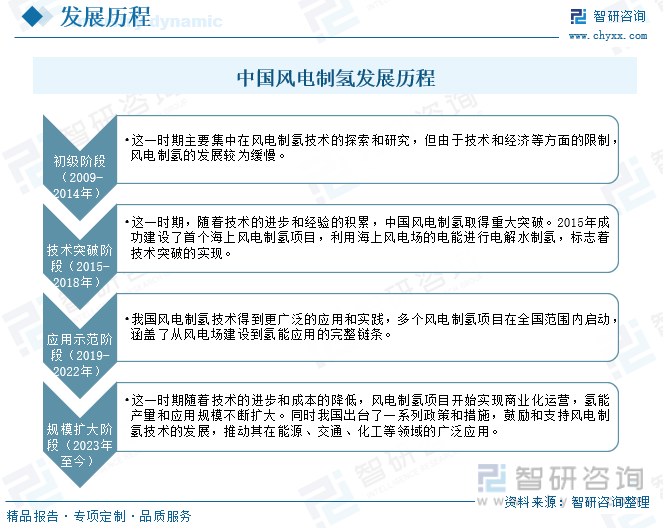

從發展歷程來看,我國的風電制氫起步相對較晚,整體可分為四個階段:初期階段、技術突破階段、應用示范階段、規模擴大階段。2009-2014年屬于初期階段,這一時期主要集中在風電制氫技術的探索和研究,但由于技術和經濟等方面的限制,風電制氫的發展較為緩慢。2015-2018年屬于技術突破階段,這一時期,隨著技術的進步和經驗的積累,中國風電制氫取得重大突破。2015年成功建設了首個海上風電制氫項目,利用海上風電場的電能進行電解水制氫,標志著技術突破的實現。2019-2022年屬于應用示范階段,我國風電制氫技術得到更廣泛的應用和實踐,多個風電制氫項目在全國范圍內啟動,涵蓋了從風電場建設到氫能應用的完整鏈條。2023年至今屬于規模擴大階段,這一時期隨著技術的進步和成本的降低,風電制氫項目開始實現商業化運營,氫能產量和應用規模不斷擴大。同時我國出臺了一系列政策和措施,鼓勵和支持風電制氫技術的發展,推動其在能源、交通、化工等領域的廣泛應用。

相關報告:智研咨詢發布的《2024年中國風電制氫行業發展現狀及市場趨勢分析報告》

三、風電制氫行業產業鏈

風電制氫行業產業鏈的上游主要包括風電設備、制氫設備以及氫氣儲運設備等。風電設備是風電制氫的基礎,提高穩定的電力供應,包括風力發電機組、塔筒、葉片等;制氫設備時風電制氫的核心,通過電解水等方式將風電轉化為氫氣,包括電解槽、氣水分離器、壓力調節器等;氫氣儲運設備則負責將制得的氫氣進行安全、高效的儲存和運輸,包括高壓氣瓶、低溫儲存設備、氫氣管道等。中游時風電制氫行業本身,包括利用上游提供的風電和制氫設備進行制氫的過程。此環節涉及的技術和設備復雜多樣,對技術和設備的性能和質量要求較高。下游是指風電制氫行業的應用領域,包括交通運輸、化工、冶金等行業,這些行業對氫能的需求量較高,是風電制氫產品主要消費市場。隨著技術的進步和成本的降低,風電制氫行業有望得到廣泛的應用。

四、風電制氫重點企業

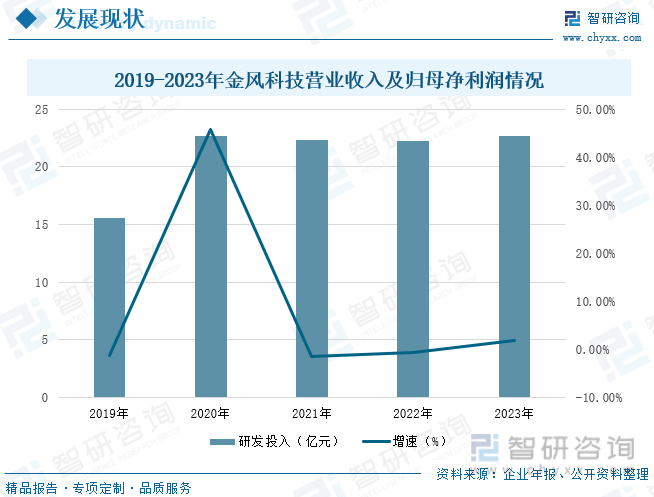

新疆金風科技股份有限公司成立于1998年,是中國成立最早、自主研發能力最強的風電設備研發及制造企業之一。公司擁有風機制造、風電服務、風電場投資與開發三大主營業務以及水務等其他業務,為公司提供多元化盈利渠道。金風科技憑借在研發、制造風機及建設風電場所取得的豐富經驗,不僅為客戶提供高質量的風機產品,還開發出包括風電服務及風電場投資與開發的整體解決方案,能滿足客戶在風電行業價值鏈多個環節的需要。公司機組可適用于高溫、低溫、高海拔、低風速、海上等不同運行環境。在市場拓展方面,公司在鞏固國內市場的同時積極拓展全球風電市場,發展足跡已遍布全球六大洲。2023年公司實現營業收入504.57億元,同比增長8.66%;歸屬母公司凈利潤13.31億元,同比下降44.16%。

隨著清潔能源和可持續發展理念的深入人心,以及風電場棄風限電現象的日益嚴重,金風科技開始積極探索能源轉換方式,將風電制氫作為重要的研究方向。目前,公司在風電制氫方面已取得專利,如2023年11月,金風科技取得一項名為“制氫功率變換單元、制氫功率變換器及風力發電制氫系統”,授權公告號CN220087157U,申請日期為2023年1月。通過運用該專利,企業能夠降低制氫功率變換器的擴容難度。

五、風電制氫行業發展趨勢

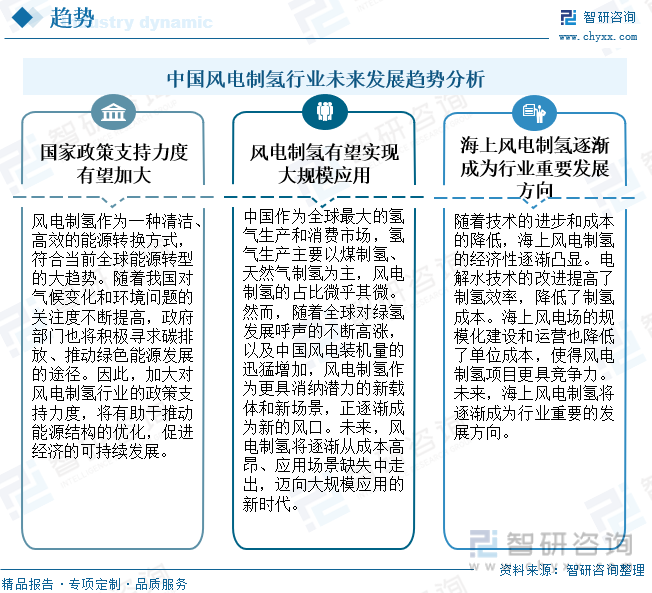

風電制氫作為一種清潔、高效的能源轉換方式,符合當前全球能源轉型的大趨勢。隨著我國對氣候變化和環境問題的關注度不斷提高,政府部門也將積極尋求碳排放、推動綠色能源發展的途徑。因此,加大對風電制氫行業的政策支持力度,將有助于推動能源結構的優化,促進經濟的可持續發展。

中國作為全球最大的氫氣生產和消費市場,氫氣生產主要以煤制氫、天然氣制氫為主,風電制氫的占比微乎其微。然而,隨著全球對綠氫發展呼聲的不斷高漲,以及中國風電裝機量的迅猛增加,風電制氫作為更具消納潛力的新載體和新場景,正逐漸成為新的風口。未來,風電制氫將逐漸從成本高昂、應用場景缺失中走出,邁向大規模應用的新時代。

隨著技術的進步和成本的降低,海上風電制氫的經濟性逐漸凸顯。電解水技術的改進提高了制氫效率,降低了制氫成本。海上風電場的規模化建設和運營也降低了單位成本,使得風電制氫項目更具競爭力。未來,海上風電制氫將逐漸成為行業重要的發展方向。

中國風電制氫行業未來發展趨勢分析

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2024年中國風電制氫行業發展現狀及市場趨勢分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025年中國風電制氫行業發展現狀及市場趨勢分析報告

智研咨詢發布《2025年中國風電制氫行業發展現狀及市場趨勢分析報告》對中國風電制氫行業發展環境、風電制氫行業政策、中國風電制氫行業發展現狀、中國風電制氫技術發展情況、中國風電制氫市場競爭格局、中國風電制氫主要企業布局情況、中國風電制氫市場機遇及發展趨勢、中國風電制氫市場投資機會及市場空間等進行了深入的分析。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國海上風電制氫行業發展概況:采用海上風電+制氫的方式,促使氫能產業與海上可再生能源聯合[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國特色農產品行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:產值規模穩步增長[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國地鐵設計院市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:行業集中度極高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中國威脅情報行業發展全景分析及未來趨勢研判:市場規模穩健增長,威脅情報產品和服務向平臺化、智能化、自動化方向發展[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)