內容概況:風能作為一種清潔而穩定的可再生能源,是可再生能源領域中技術最成熟、最具規模開發條件和商業化發展前景的發電方式之一。目前,全球已有100多個國家開始發展風電。我國也積極推進風電發展,風電裝機規模持續擴大,并成為全球風電第一大國。數據顯示,2023年我國風電累計裝機容量為441.34GW,同比增長20.8%;新增裝機容量為75.9GW,同比增長101.7%。

關鍵詞:風電設備行業發展趨勢 風電設備行業競爭格局 風電裝機容量 海上風電裝機容量

一、概述

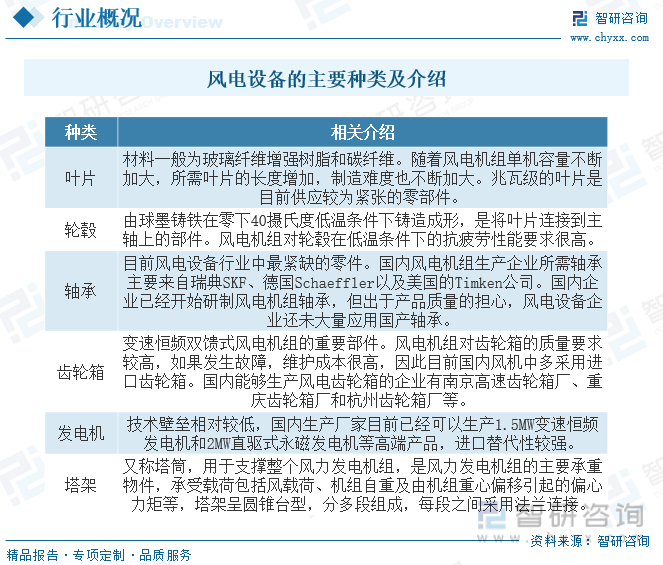

風電即風力發電,是指利用風能產生動力,通過風機將風能轉換成機械能,再通過發電機將機械能轉換成電能的方式。而風電設備是將風能轉化成電能的設備的統稱,一套完整的風電設備主要包括風輪葉片、齒輪箱、電機、軸承、塔架、機艙罩和控制系統等,其中成本占比較大的有塔架、風輪葉片和齒輪箱等。

二、行業政策

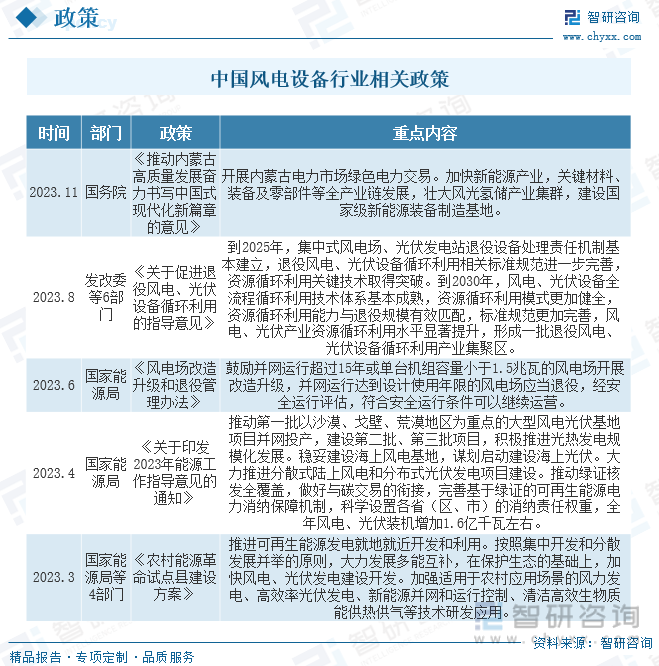

近些年來,為了大力發展風電設備行業,早日實現“碳中和”,我國及各部門紛紛出臺了一系列政策,如2023年11月國務院發布《推動內蒙古高質量發展奮力書寫中國式現代化新篇章的意見》,開展內蒙古電力市場綠色電力交易。加快新能源產業,關鍵材料、裝備及零部件等全產業鏈發展,壯大風光氫儲產業集群,建設國家級新能源裝備制造基地。

三、產業鏈

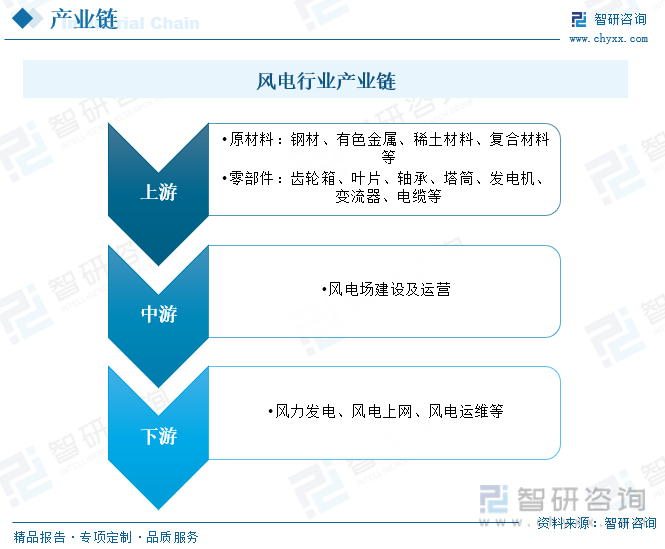

風電產業鏈由上游為原材料、零部件和整機制造;中游風電場建設及運營;下游風力發電及運維三個部分構成。風電機組制造所需的上游原材料包括鋼、鋁、銅、玻璃纖維、碳纖維、環氧樹脂、永磁材料、混凝土等,核心零部件包括齒輪箱、葉片、軸承、控制系統、發電機、變流器、輪轂、電纜、塔筒等,零部件細分市場的專業化程度較高,技術壁壘突出,整機廠商一般會采取定制化采購。而整機制造廠商向上連接眾多零部件供應商,向下直接參與風電場上的招標工作,中標后將風電機組出售給下游風電運營商。中游風電場運營的參與者以國有企業為主,建設業務由施工建設公司負責。下游環節包括了風力發電、風電上網以及風電運維等環節。

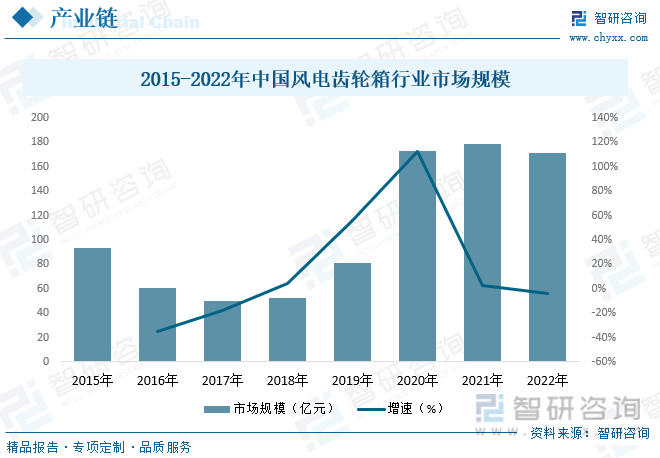

風能作為一種清潔的可再生能源,取之不盡,用之不竭,而我國風能資源豐富,開發利用風能對保障能源安全、推進綠色低碳發展、實現“雙碳”目標具有重要意義。隨著近年來國家節能減排、“雙控”“雙碳”政策目標的推進落實,我國能源結構發生調整,風電行業迎來高速發展,而風電齒輪箱作為風電整機的核心零部件之一,隨著我國風電行業的發展,行業規模迅速擴張。據資料顯示,2022年我國風電齒輪箱行業市場規模約為171.14億元,同比下降4.1%。

四、發展現狀

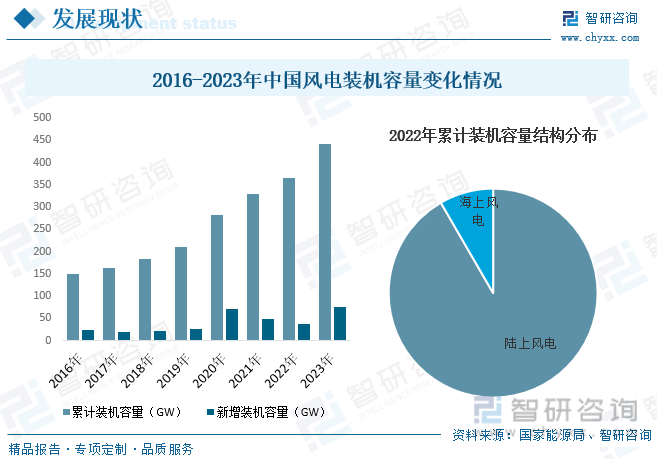

隨著國際社會對能源安全、生態環境等領域的日益重視,減少化石能源燃燒、加快開發和利用可再生能源已成為世界各國的普遍共識和一致行動。風能作為一種清潔而穩定的可再生能源,是可再生能源領域中技術最成熟、最具規模開發條件和商業化發展前景的發電方式之一。目前,全球已有100多個國家開始發展風電。我國也積極推進風電發展,風電裝機規模持續擴大,并成為全球風電第一大國。2023年以來,我國積極推進大型風電項目建設。數據顯示,2023年我國風電累計裝機容量為441.34GW,同比增長20.8%;新增裝機容量為75.9GW,同比增長101.7%。從累計裝機容量結構來看,我國風電裝機主要以路上風電為主,2022年累計裝機容量占比為91.65%,海上風電占比僅為8.35%。

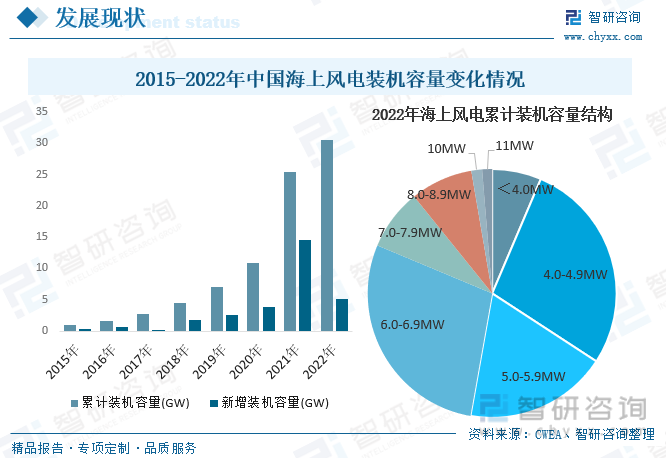

海上風電具有發電利用效率高、不占用土地資源、適宜大規模開發、風機水路運輸方便、靠近沿海電力負荷中心等優勢。我國海上風能資源豐富、開發潛力巨大,對保障能源安全、推進綠色低碳發展、實現“雙碳”目標具有重要意義。近年來,得益于國家“十三五”規劃及相關政策對新能源發展的大力扶持,同時伴隨著全國范圍內的電力需求持續增長,我國海上風電行業迅猛發展,行業裝機容量也隨之快速增長。數據顯示,截至2022年年底,我國海上風電累計裝機容量達30.51GW,同比增長20.4%;新增裝機容量為5.16GW,同比下降64.4%。

海上風電方面,我國海上風電單機容量較大,少數風場朝10MW以上發展。相比中國整體風電市場裝機容量多為4MW以下,海上風電市場的單機裝機容量較高。具體來看,截至2022年底我國海上風電累計裝機容量集中在4.0-6.9MW之間,占比合計達74.9%,其中以6.0-6.9MW容量占比最高,為28.5%。

相關報告:智研咨詢發布的《中國風電設備行業市場深度分析及投資趨勢分析報告》

五、競爭格局

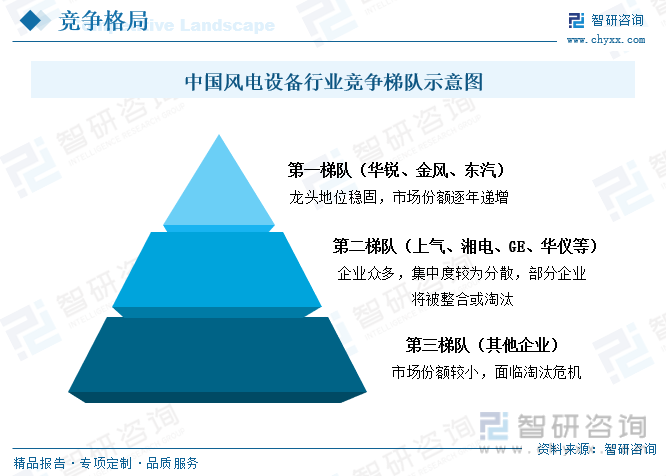

目前,我國風電設備行業生產廠家眾多,生產能力和研發能力也得到一定的提升,本土企業優勢逐漸顯現。但是,行業產能分布呈現高度集中態勢。華銳、金風和東方電氣三家知名制造商穩居第一梯隊,占據國內市場份額大半壁江山。位于第一梯隊企業的東方電氣無論是規模還是市場份額均遠遠高出位居第二梯隊的企業,兩級分化呈擴大趨勢。第二梯隊企業數目多,發展充滿不確定性,排名變數大。其中聯合動力、Vestas、上海電氣、GE 等在市場上占有一定份額,生產已經進入軌道,競爭力較強;明陽、華儀、哈飛等通過引入外資購買技術聯合研制風機,部分合資企業由于沒及時獲得核心技術 而陷入困境,有些企業則已具備生產大型風機能力,不斷擴大市場份額;另外,湘電、南車、中航等雖然進入時間較晚,但借助上市公司或母公司資源具有長期發展優勢。

六、發展趨勢

政策利好行業發展。近年來,中國風力發電行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,不斷提升著我國風電發展戰略地位,風電有望上升為未來扛鼎國家能源結構調整主體的地位。隨著我國風電發展戰略地位的顯著提升,加之可再生能源配額制出臺及風電上網電價下調等多項政策落地,風電新增裝機有望出現搶裝潮,風電設備產業將率先受益。

市場需求的潛力較大。與傳統能源相比,風電成本穩定,且不存在碳排放等環境成本,并且可利用的風能在全球范圍內分布廣泛、儲量巨大。隨著市場的不斷擴大和技術的進步,風力發電成本日趨下降。未來一段時期內,化石能源日漸枯竭帶來的能源短缺和價格上揚,環境保護壓力的持續增大,風電技術的日趨成熟,國家產業政策的大力扶持,將助力風電行業發展。隨著我國風電建設的加快,風電設備及零部件的市場需求將會進一步增加。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國風電設備行業市場深度分析及投資趨勢分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國風電設備行業市場深度分析及投資趨勢分析報告

《2025-2031年中國風電設備行業市場深度分析及投資趨勢分析報告》共八章,包含中國風電設備行業產品市場分析,中國風電設備行業主要企業經營分析,中國風電設備行業投資與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢