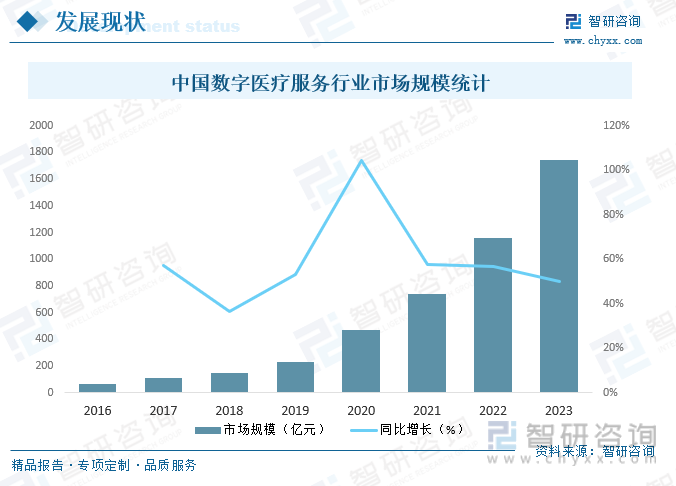

內容概況: 2020年突如其來的新冠疫情爆發,以公立醫院醫療服務為主的線下醫療受到沖擊,催生了線上醫療的需求,數字化醫療迎來發展良機,數字醫療服務行業市場規模也出現井噴,2020年中國數字醫療服務行業市場規模達470億元,同比增長104.3%,此后仍保持50%以上的年均增,2023年中國數字醫療服務行業市場規模達1740億元,同比增長50.0%。

關鍵詞:數字醫療行業發展歷程、數字醫療市場政策、數字醫療市場規模、數字醫療未來發展趨勢

一、概述

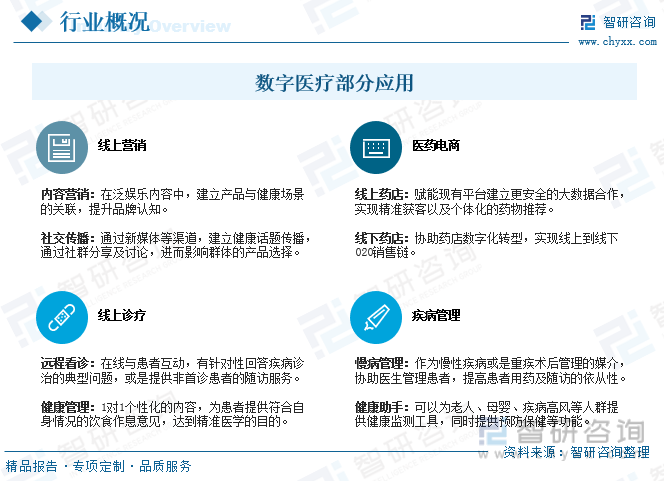

數字健康是以互聯網為載體,實現醫療、醫藥、醫保等多個環節在線化、智能化。具體而言,醫療過程可大致劃分為“導診—診斷—制定方案—治療—鞏固—康復—跟蹤回訪”幾個關鍵步驟,數字醫療在醫療過程各個階段都有應用,包括但不限于線上營銷、線上診療、醫藥電商、疾病管理等。

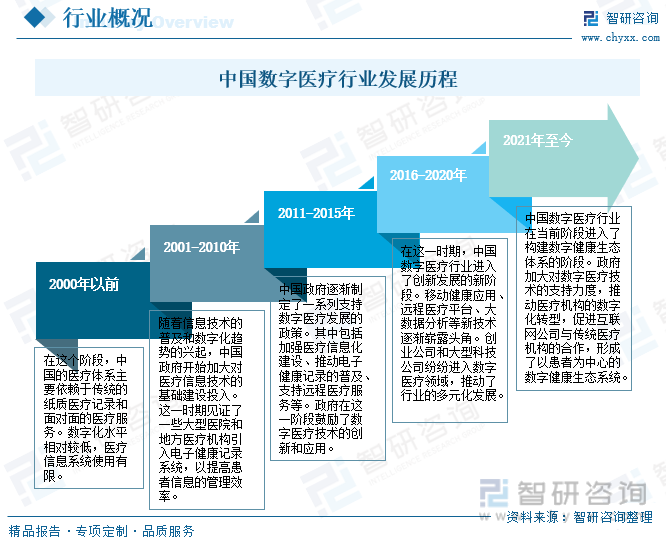

2000年以前,中國的醫療體系主要依賴于傳統的紙質醫療記錄和面對面的醫療服務,數字化水平相對較低,醫療信息系統使用有限。隨著信息技術的普及和數字化趨勢的興起,中國政府開始加大對醫療信息技術的基礎建設投入,包括加強醫療信息化建設、推動電子健康記錄的普及、支持遠程醫療服務等,2016年后,中國數字醫療行業進入了創新發展的新階段,移動健康應用、遠程醫療平臺、大數據分析等新技術逐漸嶄露頭角,近年來,中國數字醫療行業在當前階段進入了構建數字健康生態體系的階段,政府加大對數字醫療技術的支持力度,推動醫療機構的數字化轉型,促進互聯網公司與傳統醫療機構的合作,形成了以患者為中心的數字健康生態系統。中國數字醫療行業在不斷創新和政策支持下取得了顯著的進展,為提高醫療服務的質量、效率和普及程度打下了堅實基礎。

二、市場政策

2020年在新冠疫情影響下,數字醫療相關的政策支持力度加大,行業迎來了政策福利期,線上復診等醫療服務逐步納入醫保支付范圍。2020年3月,國家醫保局、衛健委發布《關于推進新冠肺炎疫情防控期間開展“互聯網+”醫保服務的指導意見》,指出:參保人員憑定點醫療機構在線開具的處方,可以在本醫療機構或定點零售藥店配藥。探索推進定點零售藥店配藥直接結算,按照統籌地區規定的醫保政策和標準,分別由個人和醫保基金進行結算,助力疫情防控。2022年2月,衛健委發布《醫療機構檢查檢驗結果互認管理辦法》,指出:對醫療機構檢查檢驗結果互認的各項要求進行了明確。提出醫療機構應當按照醫院信息化建設標準與規范要求,加強以電子病歷為核心的醫院信息平臺建設。

相關報告:智研咨詢發布的《中國數字醫療行業市場競爭態勢及發展趨向分析報告》

三、發展現狀

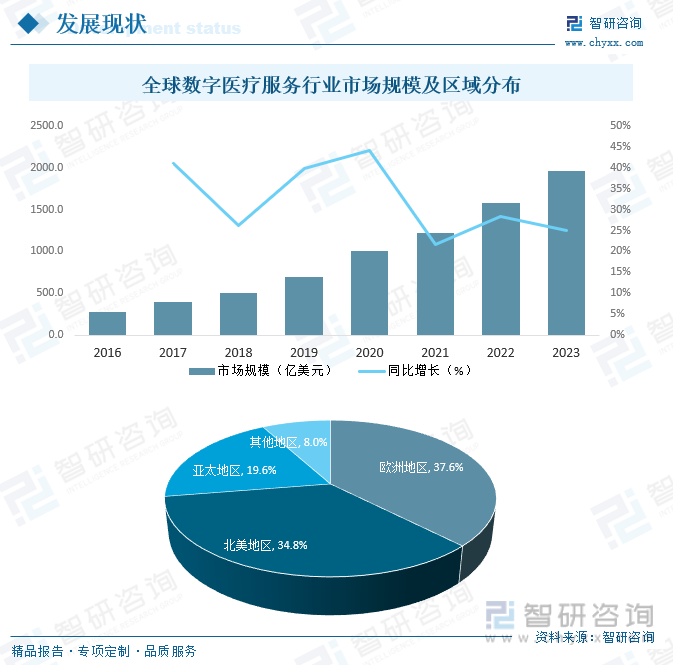

如今的世界是遍布互聯網及通信技術的時代,數字信息技術的應用帶來了勞動力方式的變革和產業鏈的重新布局。同時,隨著數字信息化技術及其“云端”醫療技術的逐步推廣,以互聯網數字信息技術為依托、與醫療產業密切結合,輔之以大數據、物聯網、區塊鏈、云計算等智能信息資源平臺,合理配置區域醫療資源,重塑醫療產業鏈條的各個環節,應對重大突發公眾衛生安全事件的數字醫療開始走入人們的視野。據統計,2016年全球數字醫療服務市場規模僅281.11億美元,2023年增至1966.9億美元,其中,歐洲地區約占37.6%,北美地區約占34.8%,亞太地區約占19.6%。

從國內市場來看,2020年突如其來的新冠疫情爆發,以公立醫院醫療服務為主的線下醫療受到沖擊,催生了線上醫療的需求,數字化醫療迎來發展良機,數字醫療服務行業市場規模也出現井噴,2020年中國數字醫療服務行業市場規模達470億元,同比增長104.3%,此后仍保持50%以上的年均增速,2023年中國數字醫療服務行業市場規模達1740億元,同比增長50.0%。

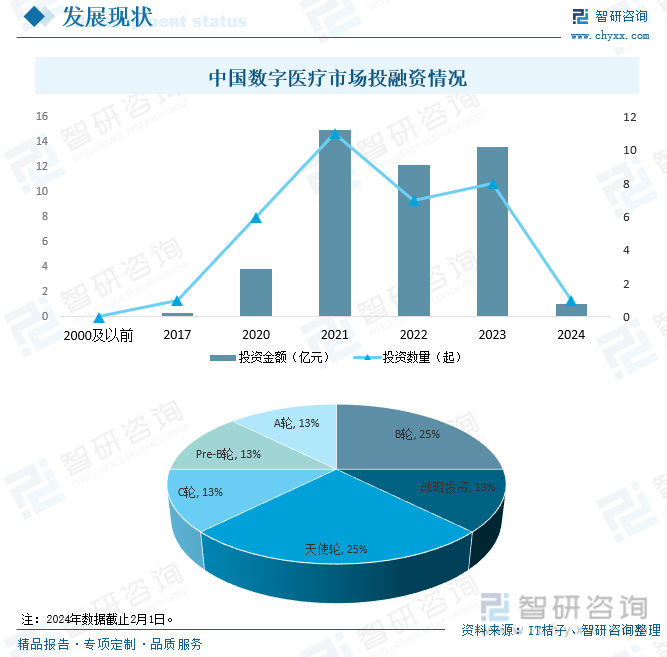

隨著中國數字醫療市場的高速發展,吸引了一大批投資者的青睞,2023年中國數字醫療市場共發生8起投融資事件,投融資額完成13.62億元,2023年1月1日至2月1日中國數字醫療市場投融資額已完成1億元。從2023年投資輪次分布來看,B輪占25%,戰略投資占13%,天使輪占25%,C輪占13%,Pre-B輪占13%,A輪占13%,資本市場的持續繁榮,帶動全產業鏈受益。

四、競爭格局

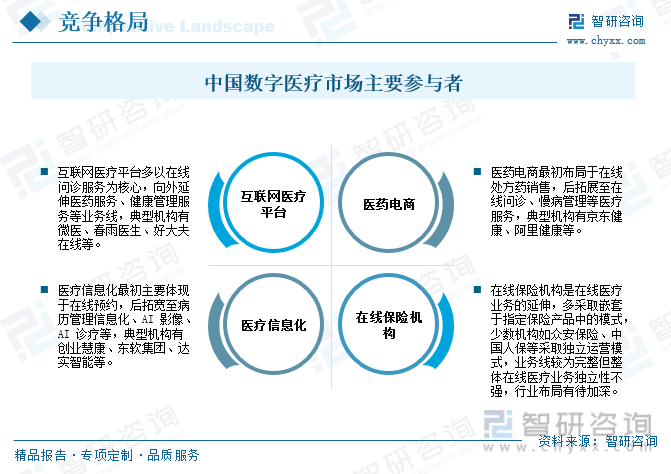

市場的繁榮必然也會帶來競爭,近年來中國數字醫療參與主體逐漸豐富,共同打造數字醫療服務生態。互聯網醫療平臺多以在線問診服務為核心,向外延伸醫藥服務、健康管理服務等業務線,典型機構有微醫、春雨醫生、好大夫在線等。醫藥電商最初布局于在線處方藥銷售,后拓展至在線問診、慢病管理等醫療服務,典型機構有京東健康、阿里健康等。醫療信息化最初主要體現于在線預約,后拓寬至病歷管理信息化、AI影像、AI診療等,典型機構有創業慧康、東軟集團、達實智能等。在線保險機構是在線醫療業務的延伸,多采取嵌套于指定保險產品中的模式,少數機構如眾安保險、中國人保等采取獨立運營模式,業務線較為完整但整體在線醫療業務獨立性不強,行業布局有待加深。

五、發展趨勢

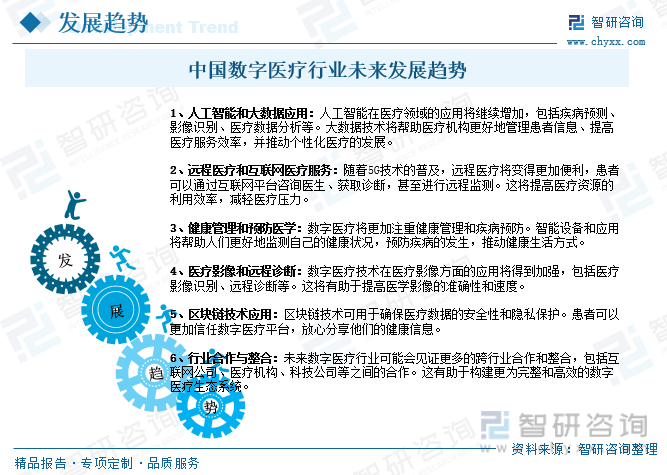

近年來,中國數字醫療行業已經取得了顯著的發展,并且未來仍會繼續迅速增長,中國數字醫療市場前景十分可觀。未來,人工智能在醫療領域的應用將繼續增加,包括疾病預測、影像識別、醫療數據分析等。大數據技術將幫助醫療機構更好地管理患者信息、提高醫療服務效率,并推動個性化醫療的發展。此外,隨著5G技術的普及,遠程醫療將變得更加便利,患者可以通過互聯網平臺咨詢醫生、獲取診斷,甚至進行遠程監測,這將提高醫療資源的利用效率,減輕醫療壓力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國數字醫療行業市場競爭態勢及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國數字醫療行業市場競爭態勢及發展趨向分析報告

《2025-2031年中國數字醫療行業市場競爭態勢及發展趨向分析報告》共十二章,包含2020-2024年中國醫療產業運行態勢分析,2025-2031年中國數字醫療行業發展趨勢預測分析,2025-2031年中國數字醫療行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國數字醫療發展態勢分析:受惡意程序感染的單位數量呈現上升趨勢[圖]](http://img.chyxx.com/2021/01/20210105142550.png?x-oss-process=style/w320)

![研判2025!中國高速鐵路信息化數字化系統市場政策、發展現狀、競爭格局及趨勢分析:下游市場需求旺盛[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)