內容概述:目前,我國塑料管道行業在“一帶一路”、海綿城市建設、城市地下管網及綜合管廊建設、清潔能源利用、裝配式建筑、黑臭水體治理等新的市場空間拉動下發展步態穩健,行業發展正逐步向標準化、品質化、智能化、服務化、綠色化方向推進。據統計,截至2022年我國塑料管道產量約為1645萬噸,銷量約為1561萬噸。

關鍵詞:塑料管道行業政策、塑料管道行業產業鏈、塑料管道產量、塑料管道銷量、塑料管道市場規模、塑料管道競爭格局

一、塑料管道行業概述

塑料管道是指用塑料材質制成的管子的通稱。塑料管道具有自重輕,衛生安全,水流阻力小,節省能源,節省金屬,改善生活環境,使用壽命長,安全方便等特點,受到管道工程界的青睞。塑料管道是化學建材的一個重要分支,是以U-PVC、PE、PPR和PB等高分子材料為主料,經過塑料的擠出成型、注塑成型以及復合成型技術等方式加工、生產而成,目前已經形成以U-PVC、PE和PPR管道為主的產業格局。塑料管道按使用材質主要可以分為PVC(聚氯乙烯)管道、PE(聚乙烯)管道、PP(聚丙烯)管道等。

二、中國塑料管道行業相關政策

塑料管道行業屬于國家鼓勵發展的產業,為鼓勵和推動塑料管道行業發展,國家近年來出臺了諸多政策法規,明確了塑料管道行業的發展規劃方向,為行業的發展創造了較好的政策環境。相關主要行業政策如下:

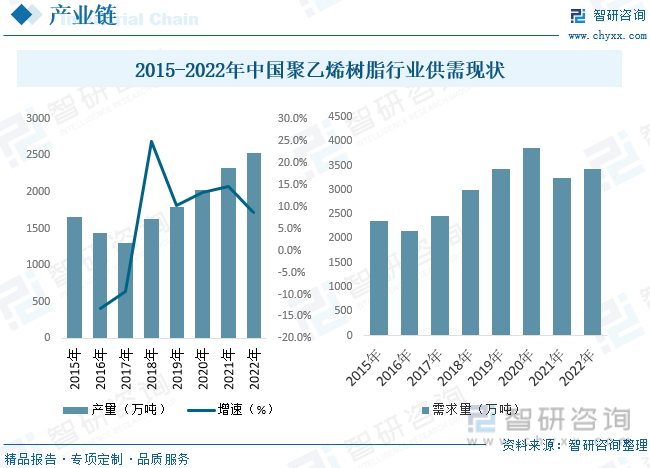

三、塑料管道行業產業鏈

塑料管道的原材料主要為PVC、PE、PP等高分子材料,其中我國PVC原料主要產自氯堿行業,少量產自石油化工行業,PE和PP原料主要產自石油化工行業。塑料管道行業上游行業主要為PVC、PE、PP等樹脂原材料的生產行業,其技術水平、產品質量和價格波動對行業的發展存在影響。塑料管道下游行業主要包括市政、建筑、農業、通信、電力、工業等行業。產品廣泛應用于市政及建筑給排水、農用(飲用水及灌排)、市政排污、通信電力護套、燃氣輸送、輻射采暖、工業流體輸送等領域。隨著全球經濟的發展及國家產業政策的支持,終端產品的生產和消費呈穩定增長的趨勢。棚戶區改造、城市地下管線建設、水污染防治計劃等重大項目的實施,為塑料管道行業的發展創造了發展機遇。

聚乙烯是乙烯經聚合制得的一種熱塑性樹脂。聚乙烯作為石化行業非常重要的原材料,是五大合成樹脂之一,是我國合成樹脂中現今產能最大、進口量最多的品種。我國聚乙烯行業產能持續擴增,帶動產量逐年遞增。2022年由于原油價格高位,生產企業利潤受到壓縮,部分企業降負荷生產,導致產量增速較2021年放緩。據統計,2022年中國聚乙烯產量共計2532萬噸,同比增長8.72%,需求量達到3427.39萬噸,同比增長5.64%。

相關報告:智研咨詢發布的《中國塑料管道行業市場調研分析及發展規模預測報告》

四、中國塑料管道行業發展現狀分析

與歐美等發達國家相比,我國塑料制品行業起步較晚但發展迅速。從20世紀60年代開始研制生產和應用PVC塑料管道,70年代進行了PE、PP塑料管道的開發與應用,80年代初期開始系統的研究塑料管道在市政工程和建筑工程中的使用。20世紀90年代,建設部、化工部、輕工部、國家建材局、中國石化總公司五部門聯合成立全國化學建材協調組,統一領導國內化學建材發展規劃和市場推廣,大力推進塑料管道在住宅建設、城鎮市政工程、交通運輸建設、農業灌溉領域的廣泛應用。目前,我國塑料管道行業在“一帶一路”、海綿城市建設、城市地下管網及綜合管廊建設、清潔能源利用、裝配式建筑、黑臭水體治理、農村水利建設、農村人居環境整治等新的市場空間拉動下發展步態穩健,行業發展正逐步向標準化、品質化、智能化、服務化、綠色化方向推進。據統計,截至2022年我國塑料管道產量約為1645萬噸,銷量約為1561萬噸。

PVC管道作為主要的塑料管道品種,在國內推廣使用最早,也是目前使用量最大的塑料管道,廣泛用于給排水、通信、電力領域;PE管道是近幾年發展最快的一類管道,也是目前市政給排水系統的首選塑料管道之一;PP管道以PPR管道為主,主要用于家裝冷熱水管及采暖。目前,塑料管道產品在市政工程、建筑業、水利工程、農業、工業等領域的應用范圍仍在逐步拓展,塑料管道行業向高質量發展不斷邁進。近幾年,塑料管道增長速度有所放緩,但行業體量仍然可觀,據統計,截至2022年我國塑料管道行業市場規模約為2570.3億元,市場均價約為16465.7元/噸。

五、中國塑料管道行業競爭格局分析

塑料管道行業進入壁壘不高,中小企業眾多,規模較大的塑料管道生產企業則有1,000多家,其中,年產能1萬噸以上的企業約為300多家,年產能10萬噸以上的企業有20多家,屬于充分競爭的市場。鑒于近年來的經濟形勢和市場狀況,行業中兩級分化現象更加明顯,重視品牌、質量過硬的規模企業在逆境中具有更強的抗風險能力,而小企業抵御風險能力普遍較差,競爭力不足,很難在市場上立足;尤其是2022年,中小企業停產、轉產、破產現象較往年明顯增加。產業格局在持續調整變化,排名前20位的管道企業其銷售量已達到行業總量的40%以上,行業集中度進一步提升。

我國塑料管道企業主要集中在沿海和經濟發達地區,浙江、廣東、山東三省產量之和已接近了全國總量的一半,生產企業布局不盡合理。但隨著規模以上企業在全國生產基地布局完成,在東北、中部、西部等地區投資新建或擴建生產基地,產業布局已趨向合理。且隨著行業內科技創新加速,生產效率、市場服務水平持續提高,產品品類、結構持續優化,企業規模化、集約化水平進一步提升,優勝劣汰之后行業集中度進一步加強,未來具有品牌、規模、渠道、技術等優勢的企業在競爭中將處于領先地位。從四家上市公司塑料管道銷量來看,2022年公元股份塑料管道銷量同比下降16.77%,偉星新材塑料管道銷量同比增長8.89%,雄塑科技塑料管道銷量同比下降23.71%,顧地科技塑料管道銷量同比下降30.77%。

六、中國塑料管道行業發展趨勢分析

根據我國塑料管道行業的發展現狀與產品特點,未來仍將以PVC、PPR、PE管道為發展重點。塑料與塑料、塑料與金屬的復合材料管道的研發與應用會進一步加大,新材料將不斷涌現,管道生產和應用技術的配套技術體系將更加完善,原料供應國產化程度進一步提升,行業區域發展不平衡有所緩解。在穩步提高市政、建筑、水利等工程應用領域的前提下,塑料管道在農業、污水管網、海水淡化、非開挖施工技術、舊管道修復技術,以及在礦山、石油和其他工業領域中的應用會越來越廣泛。塑料管道行業整體將保持穩健向上發展的趨勢。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國塑料管道行業市場調研分析及發展規模預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國塑料管道行業市場調研分析及發展規模預測報告

《2025-2031年中國塑料管道行業市場調研分析及發展規模預測報告》共十章,包含中國塑料管道行業重點企業分析,中國塑料管道行業投資機會與風險分析,2025-2031年塑料管道行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國塑料管道行業上市企業對比分析:公元股份VS偉星新材[圖]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![2020年中國塑料管道行業產業鏈全景分析:行業產銷量穩步提升[圖]](http://img.chyxx.com/2021/10/M0438R29OF_m.png?x-oss-process=style/w320)