內容概況: 2022年國內鐘表行業規模以上工業企業完成產量累計1.84億只。其中時鐘6590萬只,同比減少16. 64%;手表11780萬只,同比增長1. 74%。國內鐘表產量集中在廣東、福建地區,具體來看,2022年時鐘產量地區分布中,福建、廣東、浙江分別占比80.1%、13.9%、5.1%;手表產量全國地區均有分布,廣東、福建合計占比超過93%。

關鍵詞:鐘表、瑞士鐘表、日本鐘表

一、鐘表綜述

鐘表是一種計時的裝置,也是計量和指示時間的精密儀器。鐘表通常以內機的大小為根據區分,鐘的直徑和厚度較大,按照國際慣例,手表的直徑一般在37毫米以下,是人類所發明的最小、最堅固、最精密的機械之一。按照不同原動力分類,鐘表還可以分為機械鐘表和電子鐘表,機械鐘表用或彈簧的釋放能量為動力,指針指示和計量時間;電子鐘表以電能為動力,有液晶顯示數字式和石英指針式。

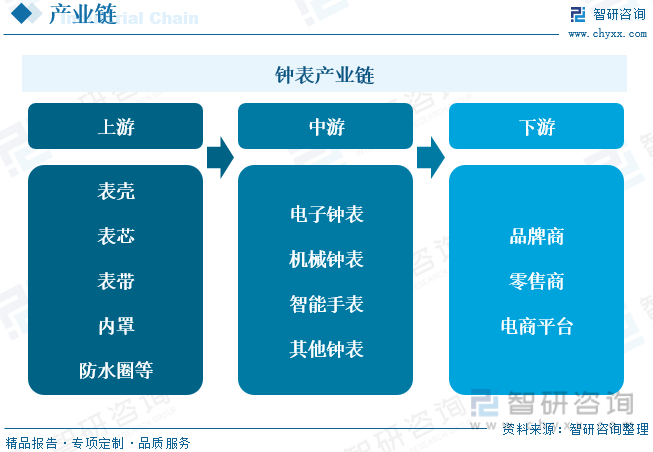

二、鐘表產業鏈

從產業鏈來看,鐘表行業產業鏈包括三部分,上游供應商主要提供各類鐘表配件,中游提供不同類型的鐘表生產,通過下游各大鐘表品牌商、線下零售店或電商平臺等銷售渠道到達鐘表消費者手中。

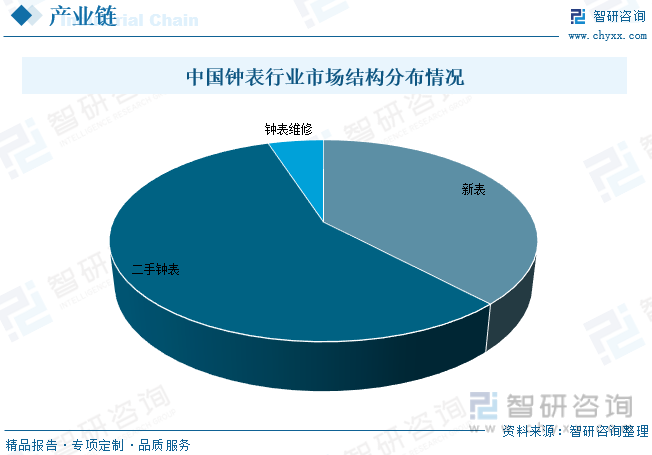

從產業鏈下游來看,我國鐘表行業市場中,新表和二手鐘表市場占比合計超過95%,新表、二手鐘表市場占比分為38%、57%,其次鐘表維修市場占比5%。

三、鐘表行業現狀分析

我國近年來鐘表工業產值較為穩定,2020年受新冠肺炎疫情影響生產總值同比下降了29.4%,2021-2022年市場各行業逐漸恢復運行,鐘表工業產值也迅速從疫情影響中恢復。據中國鐘表協會數據,2022年國內鐘表制造業行業產值為638.2億元,同比增長0.5%。其中成品表及表心產值336.5億元,同比下降2.46%,成品鐘及鐘心產值177.2億元,同比下降2.7%,鐘表零配件、定時器及其他計時儀器產值為12.4億元,同比增長15.28%。

2022年中國時鐘行業產量繼續下降,手表行業產量增長。據數據顯示,2022年國內鐘表行業規模以上工業企業完成產量累計1.84億只。其中時鐘6590萬只,同比減少16. 64%;手表11780萬只,同比增長1. 74%。國內鐘表產量集中在廣東、福建地區,具體來看,2022年時鐘產量地區分布中,福建、廣東、浙江分別占比80.1%、13.9%、5.1%;手表產量全國地區均有分布,廣東、福建合計占比超過93%。

鐘表行業進出口方面,2022年我國鐘表行業進出口金額均有所下滑。據海關數據顯示,出口方面,2022年國內鐘及鐘心累計出口10. 50億美元,同比下降2.28%;表及表心累計出口20.93億美元,同比下降2. 3%;鐘表零配件出口13. 94億美元,同比增長18. 53%。進口方面,2022年國內鐘及鐘心累計進口1486 萬美元,同比下降36.29%;表及表心累計進口40.36億美元,同比下降24.29%;鐘表零配件進口3. 31億美元,同比下降16%。

相關報告:智研咨詢發布的《中國鐘表行業市場研究分析及投資前景評估報告》

四、鐘表行業競爭情況

當前,世界鐘表產銷格局大體被瑞士鐘表、日本鐘表與中國鐘表主導,我國高端手表市場基本被瑞士品牌占據,國產手表的市場份額大約為25%,中端市場也以進口外國品牌為主。瑞士鐘表的主要代表品牌有勞力士、斯沃琪、歷峰等,瑞士鐘表市場發展成熟,工藝先進,占據全球高端鐘表市場壟斷地位,中國鐘表品牌主要分布于中低端市場,但鐘表產量與產能為世界第一。

國內競爭方面,近五年來,我國鐘表行業企業數量波動較小,截至2022年我國鐘表行業規模以上工業企業數量為273家,其中,營業虧損的企業有61家。2022年行業規模以上企業整體營收269.42億元,利潤總額為10.9億元,分別同比下降10.09%、10.72%。目前國內鐘表行業競爭格局變化不大,品牌效應對消費者影響較大,我國主要國產鐘表品牌有飛亞達、天王表、羅西尼等,行業內產品個性化程度較低,價格競爭激烈,利潤相對薄弱。

飛亞達目前已成長為國內鐘表行業龍頭企業。三十余年來,公司始終堅持品牌戰略和創新驅動,以精密制造技術專注鐘表行業,形成自有品牌腕表研發、設計、制造、銷售、服務和名表零售兩大核心業務。經過多年持續耕耘建設,目前已經擁有自主品牌“飛亞達”、“唯路時”,創立了中國手表行業首個高端設計師品牌“沐楊時計”,用授權經營的方式運營了“Jeep”時尚品牌及“北京”手表品牌。從公司經營情況來看,2022年飛亞達營業總收入為43.54億元,凈利潤為2.67億元,國內鐘表行業市占率約為16.2%。

五、鐘表行業未來發展趨勢

“定價改善+環境整治+免稅政策”促進消費回流,內地奢侈品消費將迎來長期利好。根據相關資料顯示,市場品牌商正在不斷調整其價格體系,有意識的實施更靈活的銷售政策和定價策略,促使境內外差價逐漸縮小,內地與香港奢侈品牌的整體價差由2013年的30%收縮至2019年的15%,其中上海與香港名表品類價差縮小至僅8%,考慮到線下門店豐富的活動折扣,價格有望進一步收窄。此外,為了恢復業績增長,品牌將賦予內地更齊全的SKU品類,并有望在銷量逐步提升后進一步改善其歧視性定價。

政策方面,自2015年開始,商務部連續五年對各品類進行關稅下調,《電子商務法》的實施能夠一定程度上整治采購亂象。在疫情常態化的過程中,中國會進一步打擊海淘代購等灰色地帶行為,促進免稅店+應稅專柜的發展。2020年6月發布的新離島免稅政策著力提高免稅額度、增加產品品類,力求創造優質的國內自貿港購物氛圍,引導消費回流,綜合來看內地奢侈品消費將迎來長期利好。

具體來看,全球疫情加速名表消費回流。2H20至1H21受新冠疫情影響,伴隨中國新冠疫情的有效控制、海南離島免稅購物興起,中國高端名表零售行業快速復蘇。據數據顯示,2020年全年雖然瑞士手表出口額同比下降21.8%,但出口到中國大陸的金額自20年6月開始增速轉正,2020年全年同比增長22%,中國大陸亦首次成為瑞士鐘表的全球最大市場。2022-2023年瑞士鐘表對我國出口金額保持在較高的區位運行,國內消費需求增長帶動瑞士手表等高奢品牌在我國市占率回升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鐘表行業市場研究分析及投資前景評估報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鐘表行業市場研究分析及投資前景評估報告

《2025-2031年中國鐘表行業市場研究分析及投資前景評估報告》共十章,包含2020-2024年中國重點省市鐘表行業發展現狀分析,國內外重點鐘表企業運營分析,2025-2031年中國鐘表行業前景和投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國鐘表及其細分市場分析概括:中國高端鐘表消費需求強勁[圖]](http://img.chyxx.com/2021/09/C0532PVAG8_m.jpg?x-oss-process=style/w320)