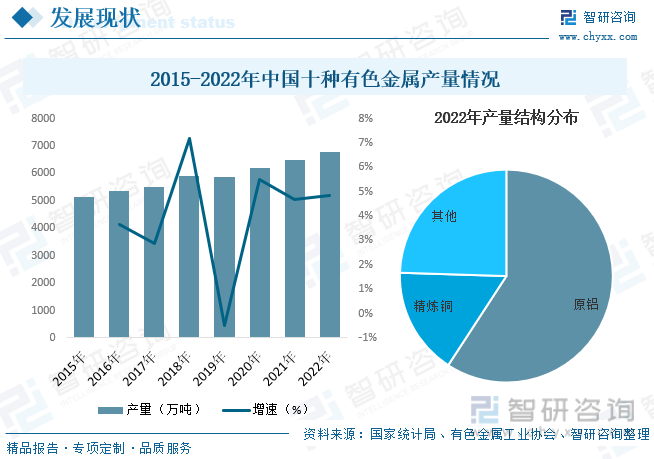

內容概況:21世紀以來,我國有色金屬工業蓬勃發展,進入了規模擴張最快、經濟效益最好、技術進步最明顯、綜合實力增強最顯著的階段。從行業產品產量方面來看,今年來我國有色金屬產量不斷增長,據資料顯示,2022年我國十種有色金屬產量達6789.82萬噸,同比增長4.8%。其中原鋁(電解鋁)產量占比為59.2%,精煉銅產量占比為16.3%。

關鍵詞:有色金屬行業發展趨勢 有色金屬行業競爭格局 有色金屬行業經濟運行 有色金屬行業產品產量

一、概述

狹義的有色金屬又稱非鐵金屬,是鐵、錳、鉻以外的所有金屬的統稱,而廣義的有色金屬還包括有色合金。有色合金是以一種有色金屬為基體(通常大于50%),加入一種或幾種其他元素而構成的合金,通常指除去鐵(有時也除去錳和鉻)和鐵基合金以外的所有金屬。有色金屬主要可分為重金屬、輕金屬、貴金屬及稀有金屬四大類,其中,稀有金屬在現代工業中具有重要意義,有時也將它們從有色金屬中劃分出來,單獨成為一類,與黑色金屬、有色金屬并列,成為金屬的三大類別。有色金屬是國民經濟發展的基礎材料,航空、航天、汽車、機械制造、電力、通訊、建筑、家電等絕大部分行業都以有色金屬材料為生產基礎。隨著現代化工、農業和科學技術的突飛猛進,有色金屬在人類發展中的地位愈來愈重要。它不僅是世界上重要的戰略物資,重要的生產資料,而且也是人類生活中不可缺少的消費資料的重要材料。

二、行業政策

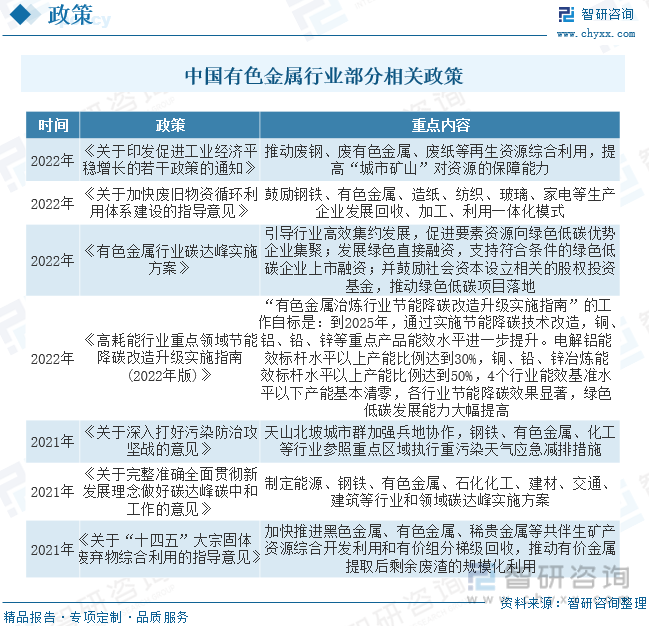

近年來,為了促進有色金屬行業的發展,我國陸續發布了一系列相關政策,如2022年發布的《關于印發促進工業經濟平穩增長的若干政策的通知知》指出,推動廢鋼、廢有色金屬、廢紙等再生資源綜合利用,提高“城市礦山”對資源的保障能力。

三、產業鏈

有色金屬產業鏈就是圍繞有色金屬生產及服務所形成的一系列相互聯系、相互依存的環節之間的上下游鏈條,包括礦產勘探、礦產開采、選礦、冶煉、金屬加工(含粗加工和精加工)、終端消費晶生產等主要環節。上游行業是有色金屬礦產勘探開發行業,下游行業為建筑業、汽車、鋼鐵、家電業及電力行業,在銅和鋁的終端消費中,電力、建筑均占據很大的比重,鋅主要用途是電鍍版,主要應用于汽車、建筑和船舶行業。

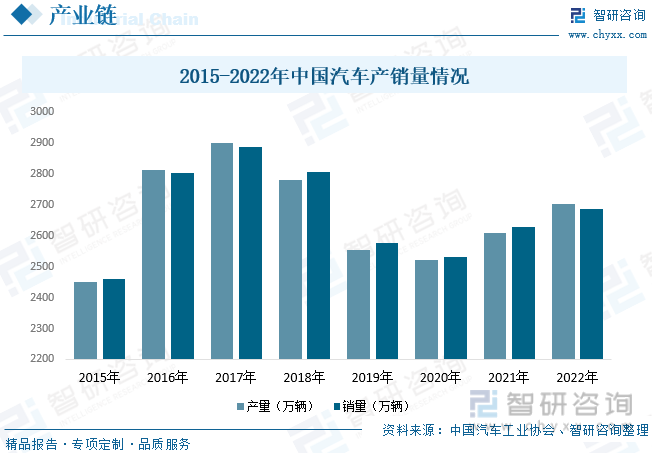

汽車是有色金屬行業的主要應用領域之一,自改革開放以來,我國汽車產業迅猛發展,現已成為全球第一大汽車生產國和新車消費市場,汽車行業也成為了我國支柱性產業之一,為有色金屬行業的發展提供了有力支持。據資料顯示,2022年我國汽車產量為2702.1萬輛,同比增長3.6%;銷量為2686.4萬輛,同比增長2.2%。

四、發展現狀

有色金屬是我國國民經濟發展的基礎材料,它不僅是重要的戰略物資,重要的生產資料,而且也是人們生活中不可缺少的消費資料的重要材料。隨著今年來中國制造2025、“一帶一路”、京津冀一體化、長江經濟帶等國家戰略深入實施,有色金屬需求量快速增長,行業也隨之不斷向好發展,規模持續擴張。據資料顯示,2022年我國有色金屬行業企業單位數達9846個,同比增長9%;資產總計54810.2億元,同比增長7.5%;營業收入達79974.9億元,同比增長9.3%;利潤總額為3315億元,同比下降9.1%。

21世紀以來,我國有色金屬工業蓬勃發展,進入了規模擴張最快、經濟效益最好、技術進步最明顯、綜合實力增強最顯著的階段。從行業產品產量方面來看,今年來我國有色金屬產量不斷增長,據資料顯示,2022年我國十種有色金屬產量達6789.82萬噸,同比增長4.8%。其中原鋁(電解鋁)產量占比為59.2%,精煉銅產量占比為16.3%。

相關報告:智研咨詢發布的《中國有色金屬行業市場發展現狀及競爭格局預測報告》

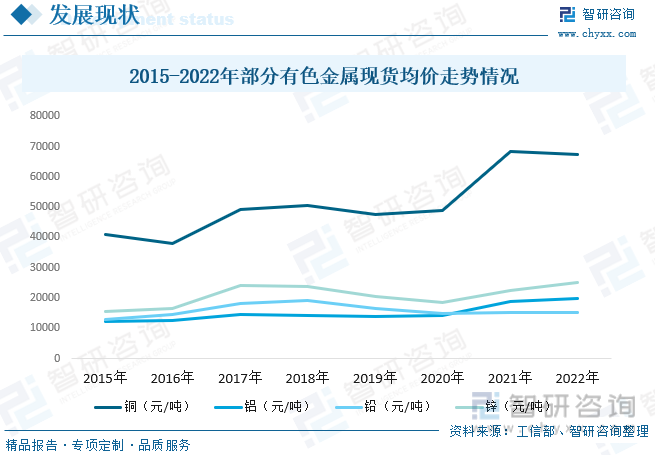

從行業產品價格方面來看,近年來我國有色金屬價格整體呈波動上漲的趨勢。具體來看,2022年我國銅、鋁、鉛、鋅現貨均價分別為67470元/噸、20006元/噸、15260元/噸、25154元/噸,其中,鋁、鋅現貨均價分別同比增長5.6%和11.4%;銅、鉛現貨均價分別同比下降1.5%和0.1%。

從行業進出口貿易方面來看,得益于我國有色金屬行業的快速發展及下游需求的持續增長,今年來我國有色金屬行業進出口貿易總額穩步增長。具體來看,2022年我國有色金屬行業進出口貿易總額(含黃金貿易)達3273.3億美元,同比增長25.1%。其中進口金額為2610.5億美元,同比增長21.3%;出口金額為662.8億美元,同比增長42.7%。

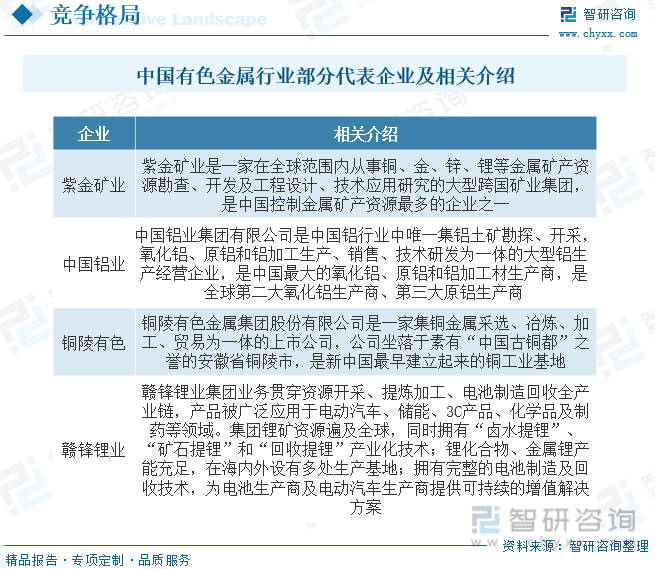

五、競爭格局

目前,國內有色金屬行業競爭格局的總體特點是競爭激烈,產業鏈下游壓力大,由于一些稀缺金屬受到國家壟斷的原因,能夠參與競爭的企業較少,進入行業的壁壘較高。從大多數細分行業的現有競爭者來看,有色金屬行業具有資源性強的特點,大量有色金屬企業分布在資源密集地區,此外,中國有大量的銅、鋁等金屬資源儲量,也鼓勵了一大批以相關有色金屬加工和冶煉為主要業務的企業,代表企業主要有紫金礦業、中國鋁業、銅陵有色、贛鋒鋰業等。

六、發展趨勢

發展潛力和發展空間依舊巨大。有色金屬是我國國民經濟發展的基礎材料,航空、航天、汽車、機械制造、電力、通訊、建筑、家電等大部分行業都以有色金屬材料為生產基礎。隨著現代化工、農業和科學技術的突飛猛進,有色金屬在人類發展中的地位愈來愈重要。它不僅是世界上重要的戰略物資,重要的生產資料,而且也是人類生活中不可缺少的消費資料的重要材料,隨著中國制造2025、“一帶一路”、京津冀一體化、長江經濟帶等國家戰略深入實施,未來我國有色金屬市場仍然將會有巨大的需求體量,行業的市場需求潛力和發展空間依然較大。

環保要求更高,淘汰落后產能的步伐加快。一方面,促使有色金屬企業更加重視節能環保,自覺加強環保設施投入、強化清潔生產、提高環境安全管理和風險排查水平,從源頭到全過程來控制污染物產生和排放;一些采用落后工藝、環保不達標的小型冶煉廠將被迫退出市場,這無疑加快了落后產能的淘汰步伐。另一方面,“十三五”期間,隨著環保審批的日益嚴格,有色金屬行業準入門檻將會大大提高,新進入者將逐漸減少,落后產能的加速淘汰,產業結構的進一步優化,給上規模的大型冶煉企業帶來發展機遇。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國有色金屬行業市場發展現狀及競爭格局預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國有色金屬行業市場發展現狀及競爭格局預測報告

《2025-2031年中國有色金屬行業市場發展現狀及競爭格局預測報告》共十六章,包含有色金屬行業重點區域市場分析,有色金屬行業領先企業經營形勢分析,有色金屬行業前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢