一、產業鏈

冷軋取向硅鋼也稱冷軋變壓器鋼,是一種應用于變壓器(鐵芯)制造行業的重要硅鐵合金。它的生產工藝復雜,制造技術嚴格,主要分為普通取向硅鋼(CGO)和高磁感應取向硅鋼(HiB)。取向硅鋼的硅含量約為3%,并要求鋼中氧化物夾雜含量低,同時須含有某種抑制劑(MnS, A1N )。取向硅鋼的磁性有強烈的方向性,在軋制方向上鐵損值最低、磁導率最高和在一定的磁化場下有高的磁感值。取向硅鋼產業鏈上游主要是鋼以及硅,中游則是取向硅鋼生產制造廠商,下游則應用于電力變壓器(鐵芯)、電動機以及發電機的生產。

取向硅鋼產業鏈

資料來源:智研咨詢整理

二、上游行業分析

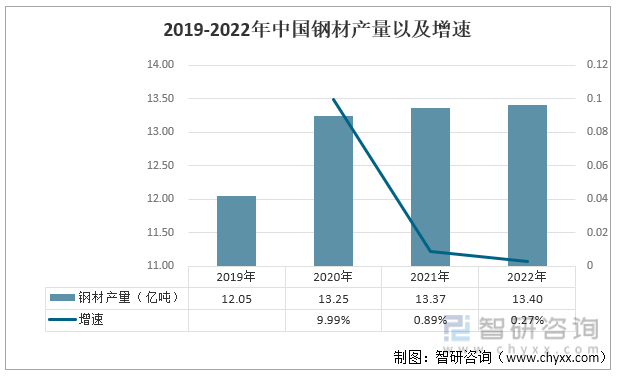

2019年我國鋼材產量為12.05億噸,至2020年鋼材產量為13.25億噸,增速為9.99%,2021年鋼材產量為13.37億噸,增速放緩,為0.89%,至2022年,產量增長至13.4億噸,增速放緩至0.27%。取向硅鋼的主要原材料是鋼材,以鋼材為原料,以硅、鐵等輔助原料進行一系列工藝流程加工得到取向硅鋼,其中,硅含量的高低決定其是高磁感取向硅鋼還是一般取向硅鋼。

2019-2022年中國鋼材產量以及增速

資料來源:國家統計局、智研咨詢整理

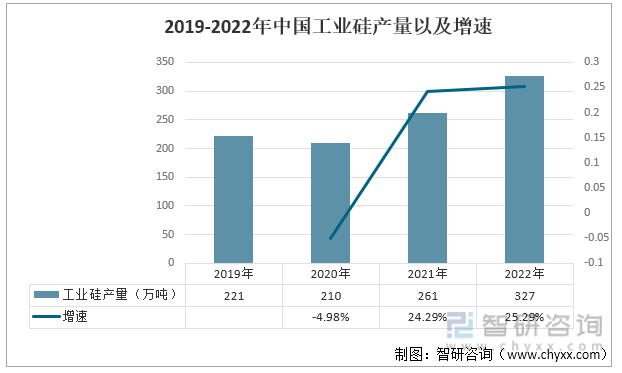

2019年我國工業硅產量為221萬噸,受疫情影響,2020年我國工業硅產量為210萬噸,同比減少4.98%,2021年我國工業硅產量為261萬噸,同比增長24.29%,2022年產量為327萬噸,同比增長25.29%。硅是取向硅鋼的主要合金元素,硅含量的變化會直接影響取向硅鋼的磁性能。一般來說,硅含量越高,取向硅鋼的磁導率越高,磁滯損耗和鐵損越低。但是,硅含量過高會導致取向硅鋼的磁飽和磁場強度下降,從而影響其磁導率。

2019-2022年中國工業硅產量及增速

資料來源:工信部、智研咨詢整理

相關報告:智研咨詢發布的《中國取向硅鋼行業市場全景評估及投資前景規劃報告》

三、中游行業分析

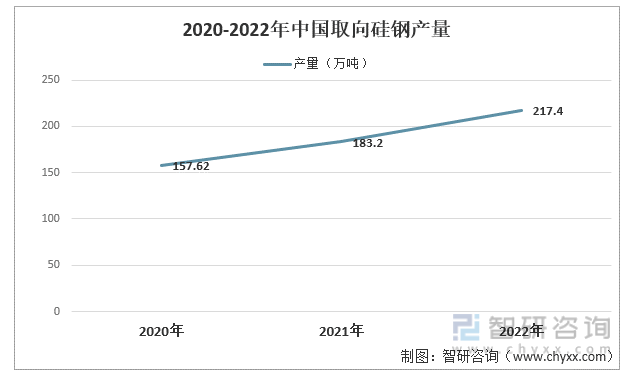

2008年之前,世界上只有少數國家的鋼鐵企業有能力制造取向硅鋼。當時,我國是世界上最大的取向硅鋼進口國,尤其是用于高性能變壓器的高等級取向硅鋼,幾乎全部依賴進口。2008年5月15日,上海寶鋼研發生產出我國第一卷取向硅鋼。2020年中國取向硅鋼產量為157.62萬噸,2021年產量為183.2萬噸,到2022年,產量上漲至217.4萬噸。

2020-2022年中國取向硅鋼產量

資料來源:中國金屬學會電工鋼分會、智研咨詢整理

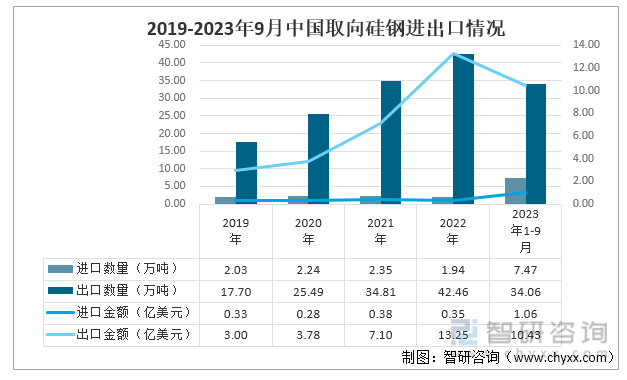

2019-2023年9月,我國取向硅鋼的出口數量要遠大于進口數量,2022年出口數量為42.46萬噸,出口金額為13.25億美元。2023年1-9月出口數量為34.06萬噸,出口金額為10.43億美元。由于國內取向硅鋼生產技術不斷完善,部分進口取向硅鋼逐漸被國內產品替代。

2019-2023年9月中國取向硅鋼進出口情況

資料來源:中國海關、智研咨詢整理

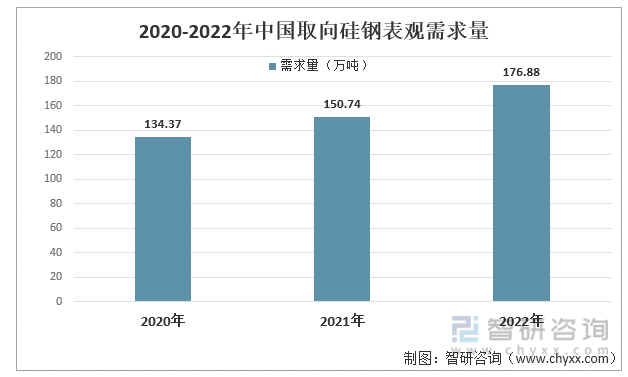

在需求量方面,我國取向硅鋼需求量在近年穩步上漲,數據顯示,2022年我國取向硅鋼的表觀需求量為176.88萬噸。

2020-2022年中國取向硅鋼表觀需求量

資料來源:智研咨詢整理

四、下游行業分析

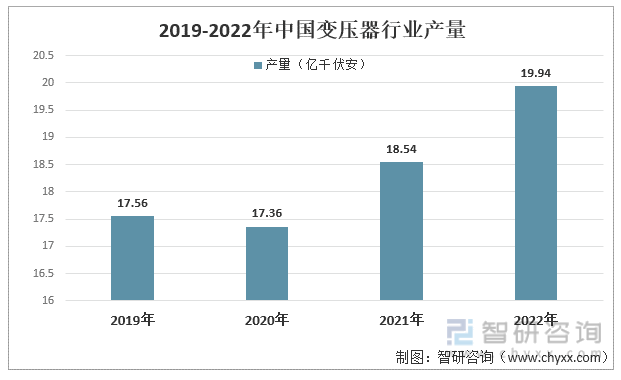

取向硅鋼主要用于變壓器鐵心及大型電機的制造,變壓器作為電力行業必備的輸變電及配電設備,其需求量與輸變電網絡投資規模密切相關。近年來,“西電東送”工程、農網改造工程、智能電網建設改造工程及新能源發電行業的快速發展,為變壓器帶來了較好的發展空間,從而帶動取向硅鋼的快速發展。同時,變壓器行業能效提升,也促進變壓器產品結構優化和技術革新,推動取向硅鋼行業進一步發展。此外,大型電機、新能源發電及新能源汽車也將隨著技術變革帶來大量取向硅鋼需求。近年來我國電力行業快速發展,2019年電力變壓器產量為17.56億千伏安,到2020年,受疫情影響,電力變壓器產量有所下降,產量為17.36億千伏安。隨著疫情有效控制以及全國各地高壓項目相繼落地,2021年電力變壓器市場呈增長態勢,產量為18.54億千伏安,到2022年,產量達到了19.94億千伏安。

2019-2022年中國變壓器行業產量

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國取向硅鋼行業市場全景評估及投資前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國取向硅鋼行業市場全景評估及投資前景規劃報告

《2025-2031年中國取向硅鋼行業市場全景評估及投資前景規劃報告》共十二章,包含取向硅鋼投資建議,中國取向硅鋼未來發展預測及投資前景分析,中國取向硅鋼投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國取向硅鋼行業全景速覽:工藝水平不斷精進,產品性能質量不斷提高,需求空間得到拓展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)