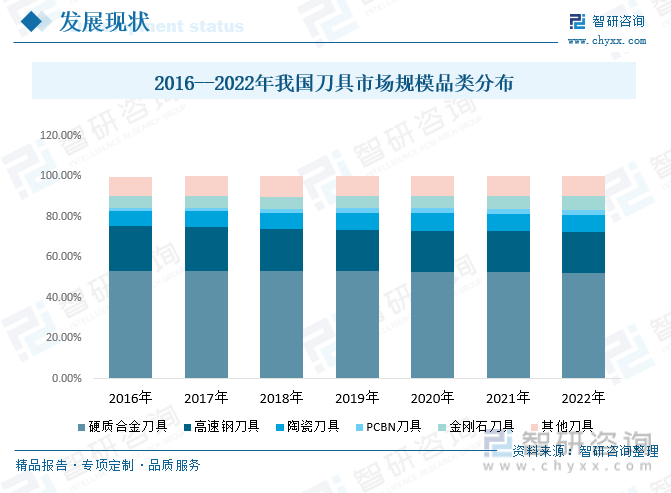

內容概要:我國刀具品類較多,廣泛應用于各種領域。2022年我國硬質合金刀具市場規模268.54億元,占52.45%;高速鋼刀具市場規模102.66億元,占20.05%;陶瓷刀具市場規模44.13億元,占8.62%;PCBN刀具市場規模12.95億元,占2.53%;金剛石刀具市場規模34.06億元,占6.65%;其他刀具市場規模49.66億元,占9.70%。

關鍵詞:刀具市場規模、刀具市場競爭格局、刀具行業對外依存度

一、刀具行業概況

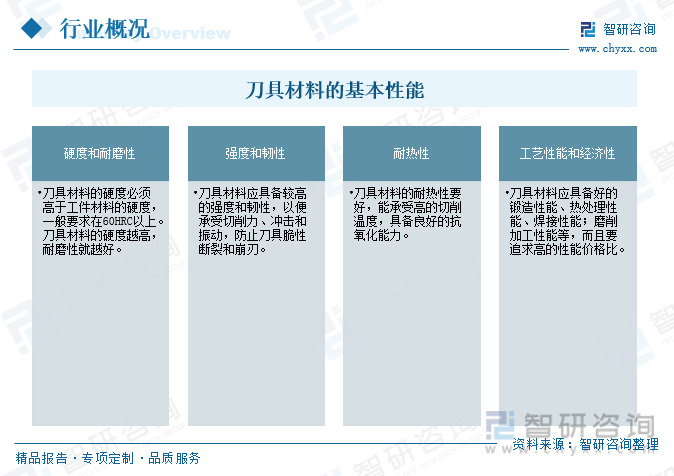

刀具是一種用于切削、磨削、鉆孔、刮削、研磨或其他加工操作的手持或機器安裝的工具。刀具材料的選擇對刀具壽命、加工效率、加工質量和加工成本等的影響很大。刀具切削時要承受高壓、高溫、摩擦、沖擊和振動等作用。

刀具可以采用各種不同的形狀和設計,以適應不同的加工任務,包括銑刀、鉆頭、車刀、磨削輪、鋸片、刨刀、絞刀、刮刀等。它們通常由高硬度和耐磨的材料制成,以確保其持久性和切削能力。刀具的選擇取決于工件材料、加工過程和所需的加工精度。按刀具材料可以分為高速鋼刀具、硬質合金刀具、金剛石刀具、陶瓷刀具、PCBN刀具;

按照切削方式分為旋轉切削刀具、線性切削刀具。

二、刀具行業發展現狀

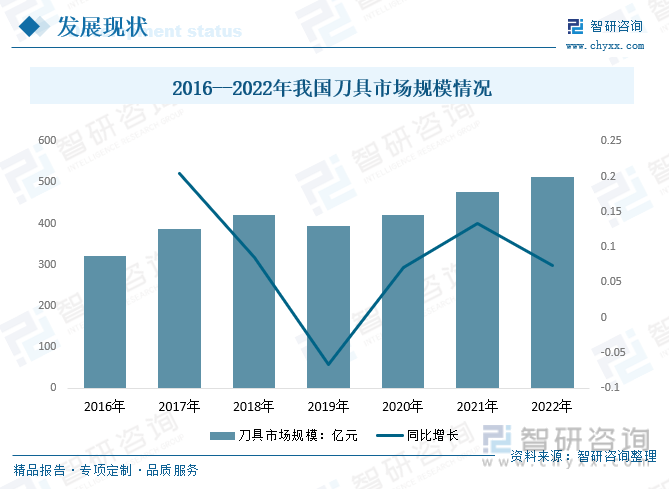

刀具是加工工藝中不可或缺的組成部分,它們的設計和質量直接影響到加工效率、成本和產品質量。刀具的刃部分經常需要定期磨削或更換,以維持其性能和精度。近年來我國刀具市場規模呈現波動增長的趨勢,具體的規模會受到刀具行業技術水平和產銷情況的影響。2022年我國刀具市場規模為512億元,2021為477億元,同比增長7.34%。

我國刀具品類較多,廣泛應用于各種領域,隨著各領域需求的增長,以及各種產品結構技術的改善,刀具產品更能切合市場的需求度。2022年我國硬質合金刀具市場規模268.54億元,占52.45%;高速鋼刀具市場規模102.66億元,占20.05%;陶瓷刀具市場規模44.13億元,占8.62%;PCBN刀具市場規模12.95億元,占2.53%;金剛石刀具市場規模34.06億元,占6.65%;其他刀具市場規模49.66億元,占9.70%。

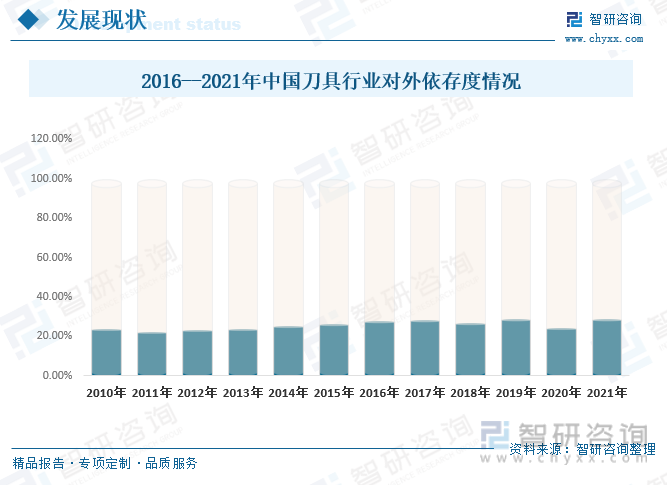

國內刀具行業曾由于技術能力、材料等方面的限制,產品主要以低端為主。國內刀具生產企業技術實力的不斷積累、發展與提高,目前已經逐步縮小了與國際先進水平的差距,產品結構不斷向中高端邁進。國內刀具企業在生產設備、原材料供應等方面也得到了越來越多的技術支持,使國內刀具企業在制造手段、工藝技術、產品質量、產品種類等方面得到了相應的提升,進一步縮小了與進口產品品質上的差距。隨著國產刀具性能的進一步提升, 國產產品將逐

步實現對高端進口刀具產品的替代。

相關報告:智研咨詢發布的《中國刀具行業市場運行格局及戰略咨詢研究報告》

三、刀具行業產業鏈

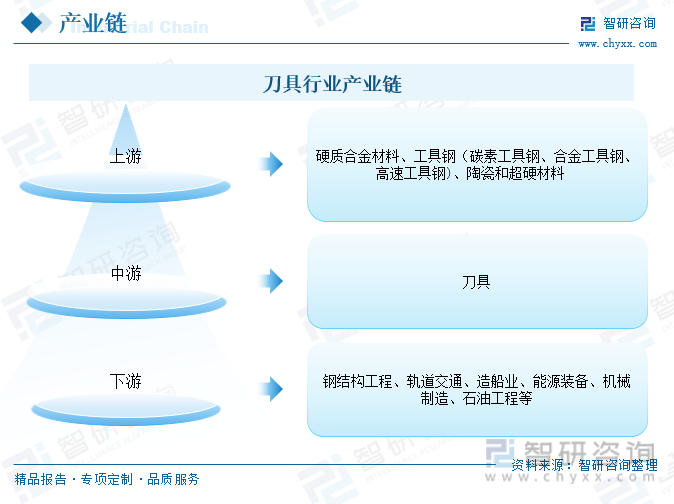

1、刀具行業產業鏈結構

刀具行業產業鏈上游為硬質合金材料、工具鋼(碳素工具鋼、合金工具鋼、高速工具鋼)、陶瓷和超硬材料;其下游應用廣泛,包括鋼結構工程、軌道交通、造船業、能源裝備、機械制造、石油工程等,主要以制造業行業為主,其中汽車制造、通用機械等行業占據了切削刀具行業主要需求領域。

2、刀具行業產業鏈上游-金剛石

金剛石(diamond),俗稱“金剛鉆”,它是一種由碳元素組成的礦物,是石墨的同素異形體,化學式為C,也是常見的鉆石的原身。金剛石刀具具有極高的硬度和耐磨性、低摩擦系數、高彈性模量、高熱導、低熱膨脹系數,以及與非鐵金屬親和力小等優點。可以用于非金屬硬脆材料如石墨、高耐磨材料、復合材料、高硅鋁合金及其它韌性有色金屬材料的精密加工。

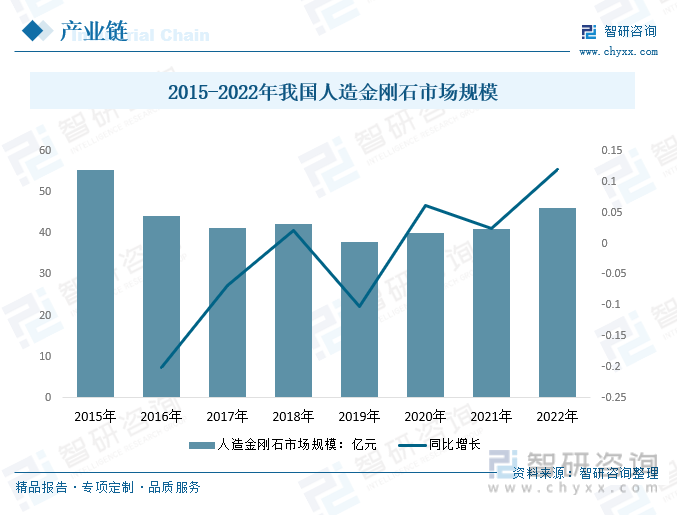

金剛石按照成因可分為天然金剛石和人造金剛石。天然金剛石是一種稀有、貴重的非金屬礦產,其中質優粒大、可用于制作飾品的寶石級金剛石被稱為天然鉆石,礦藏儲量不高且采掘難度較大,無法被大范圍應用于工業領域。全球工業用金剛石主要是人造金剛石,人造金剛石不僅具有超硬、耐磨和抗腐蝕等優異力學特性,還具有其他材料無可比擬的熱學、光學、聲學、電學和化學等優異性能。數據顯示,2022年我國人造金剛石行業市場規模約為46.08億元,較2021年增長4.95億元。

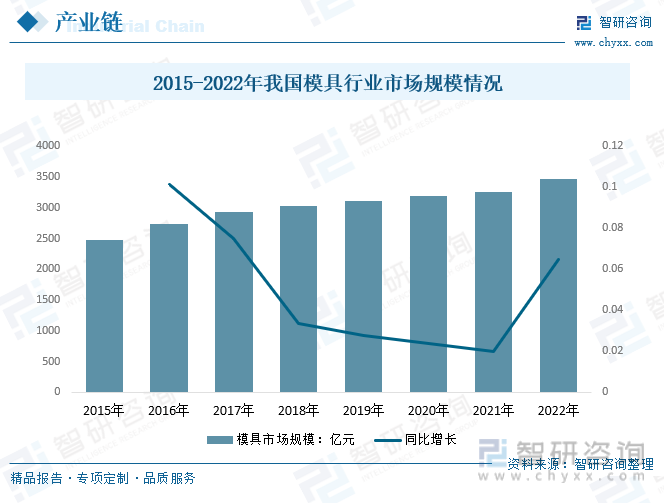

3、刀具行業產業鏈下游-模具

模具作為工業生產中的主要工藝裝備和“效益放大器”,廣泛應用于機械、電子、汽車、石化、建筑業等國民經濟的5大支柱產業中。而在模具加工中,刀具的選擇直接影響著模具零件的加工質量和加工效率,因此正確選擇刀具對模具加工有著重要的意義。

近年來,隨著國內制造業發展向好,在勞動力、成本、需求等優勢等推動下,我國制造業取得快速的發展,進而拉動了我國模具需求的快速增長,為我國模具行業規模的增長提供了強勁動力。2022年我國模具行業市場規模約為3467.73億元,同比增長210.93億元。

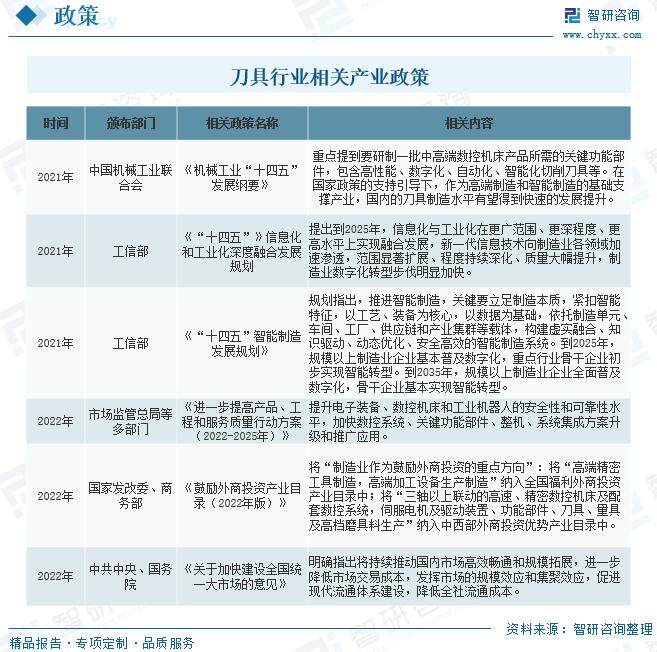

四、刀具行業發展環境-相關政策

刀具制造行業是機械制造的基礎支撐性行業,是制造業提高生產效率和產品質量的最重要因素。近年來,家政策出臺的多項關于工業制造和科技發展的政策均提到要大力提升刀具制造產業的發展水平,推動刀具制造企業的發展壯大。

五、刀具行業競爭格局

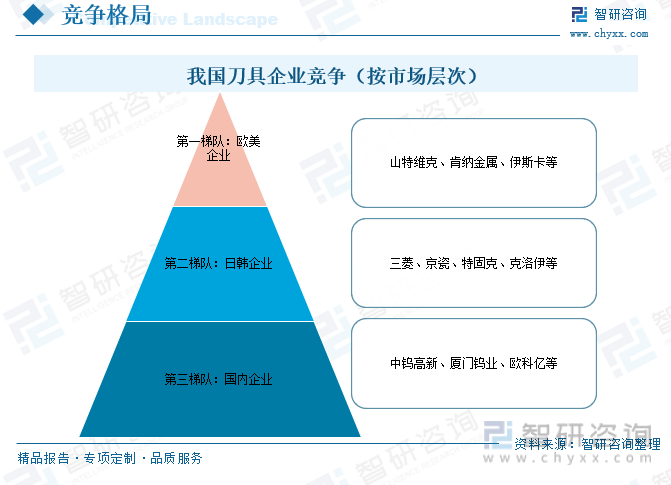

1、企業競爭梯隊

國外刀具傳統上分為山特系、IMC系、美國系、歐洲系、日本系五大系。在五大派系中,山特維克集團旗下包括可樂滿、瓦爾特、山高、萬奈特、Safe鄄ty、多馬等。目前山特維克、肯納金屬、伊斯卡等歐美刀具制造主導高端定制化刀具市場,位居我國刀具消費市場企業競爭的第一梯隊;三菱、京瓷、特固克、克洛伊等日韓刀具制造商鄰居第二梯隊;國內刀具企業數量眾多,生產經營規模小,沒有形成自身的行業產業鏈,主要是通過價格和服務優勢贏得較多中低端市場份額,國內市場的第三梯隊,主要有中鎢高新、廈門鎢業、歐科億等。

2、上市企業-廈門鎢業

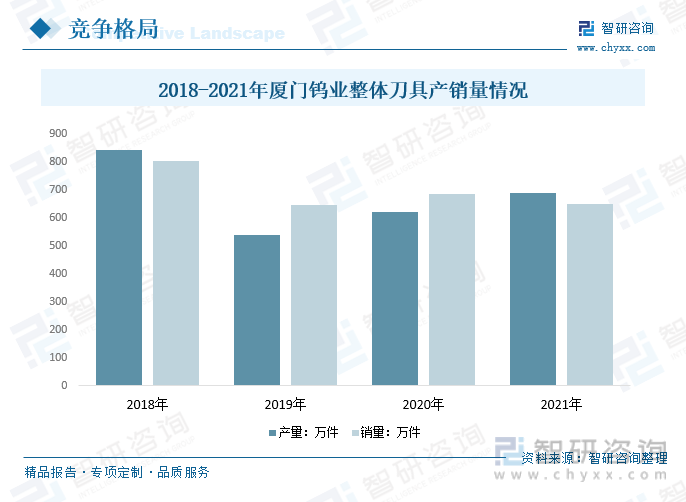

專注于鎢鉬、稀土和鋰離子電池材料三大核心業務。主要從事鎢精礦、鎢鉬中間制品、粉末產品、絲材板材、硬質合金、切削工具(包含整體刀具及可轉位刀片)等。生產的硬質合金產品具有質量優、單價高的特點,產銷規模為國內前列。2021年廈門鎢業整體刀具產量690萬件,較2021年增長69;銷量650萬件,較2021年減少35萬件。

六、刀具行業發展趨勢

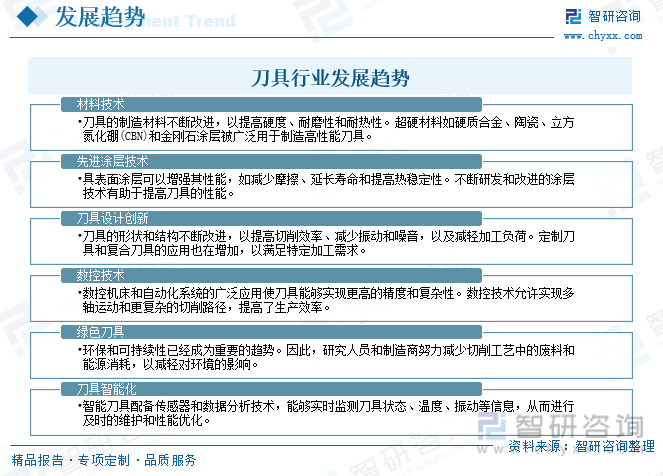

中國刀具制造行業起步較晚,但是隨著我國制造業的快速發展,刀具作為機械加工的必要工具之一,行業近年來實現了跨越式發展。隨著制造業分工更加精細化,制造業企業的需求隨之多樣化和個性化,刀具應用領域也逐漸細化。因此,刀具制造企業需要持續提升創新研發能力,面對復雜多變的應用場合和加工條件,結合客戶需求研發更具針對性、更高附加值的產品。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國刀具行業市場運行格局及戰略咨詢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國刀具行業市場運行格局及戰略咨詢研究報告

《2025-2031年中國刀具行業市場運行格局及戰略咨詢研究報告》共七章,包含刀具材料行業發展分析,刀具行業前景預測,重點企業經營狀況分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國切削刀具行業產業鏈圖譜、發展歷程、發展現狀、競爭格局及趨勢分析:隨著國內制造業的快速發展,切削刀具市場規模不斷擴大 [圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國切削刀具產業鏈、政策、市場現狀、競爭格局和趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)