摘要:

一、發展環境:政策推動鉑族金屬資源開發和智能制造,促進行業可持續發展

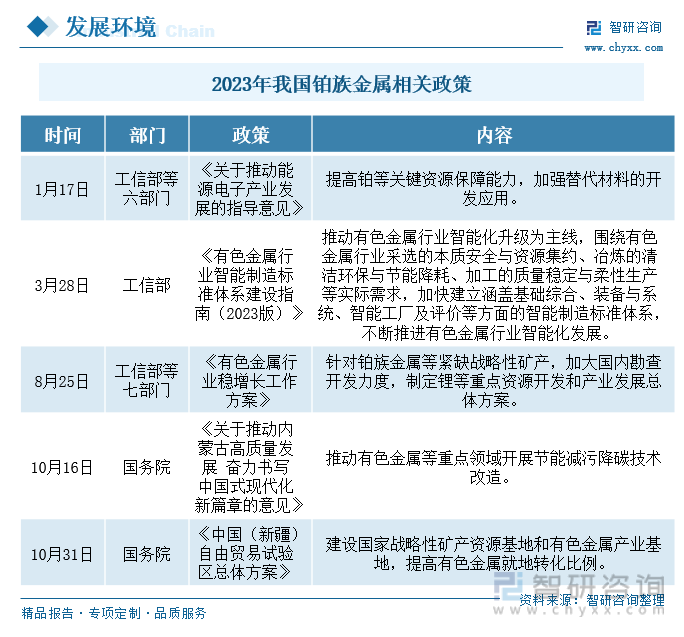

由于我國鉑族金屬的礦產資源極度匱乏,我國政府加強對資源的探勘。2023年1月17日工信部等六部門印發的《關于推動能源電子產業發展的指導意見》、2023年8月25日工信部等七部門印發的《有色金屬行業穩增長工作方案》和2023年10月31日國務院印發的《中國(新疆)自由貿易試驗區總體方案》均要求提升鉑族等有色金屬的資源保障能力,加大對其的勘查開發力度,保障國內需求供應。在科學技術不斷深入各領域時,2023年3月28日工信部印發《有色金屬行業智能制造標準體系建設指南(2023版)》,提出推動有色金屬行業智能化升級,優化生產流程,降低成本,提高產出質量,從而增強企業競爭力。其次,智能化制造可以更有效地監控和管理能源消耗,降低環境污染,實現資源的可持續利用,促進行業清潔環保和節能降耗,推進行業智能化發展。

二、發展現狀:進口量持續下滑,多重因素影響市場走勢

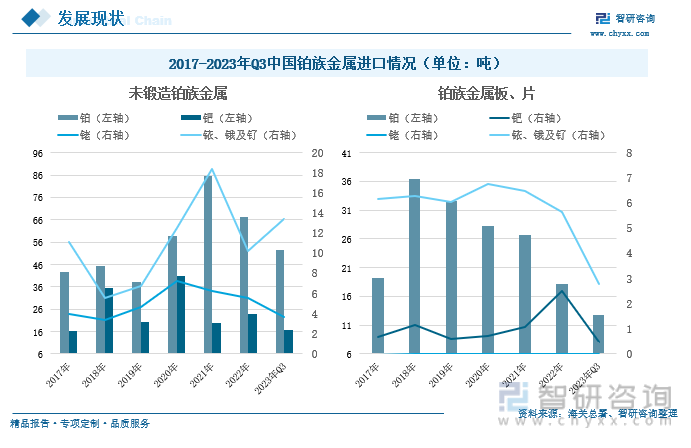

近兩年來,鉑族金屬市場受礦產供應、市場需求、貨幣政策、美國加息及俄烏沖突等因素影響,鉑族金屬進口量受到劇烈影響。2023年前三季度,我國鉑族金屬進口量除了未鍛造的銥、鋨及釕進口量同比增長112.64%至13.38噸以外,其他均處于下降走勢。以進口量最多的鉑來說,2023年前三季度,未鍛造鉑、鉑粉進口量同比下降9.74%至52.54噸,鉑板、片進口量同比下降19.47%至12.84噸。我國鉑族金屬進口量仍處于下滑階段。

三、企業格局:市場需求緩慢恢復,加速實現行業國產替代

凱立新材主要從事貴金屬催化劑的研發與生產、催化應用技術的研究開發、廢舊貴金屬催化劑的回收及再加工等業務。2023年前三季度,公司營業收入同比增長3.11%至13.40億元;歸母凈利潤同比下降44.21%至0.98億元。由于催化劑在化學工業、醫藥領域、環保和能源等許多國民基礎領域很重要很關鍵且應用廣泛。因此,近年來我國催化材料的研究和工業生產發展迅速,中低端催化材料已基本實現國產化,但也造成同質化問題比較嚴重。高端催化材料大部分仍然依賴進口,導致我國催化材料行業長期處于貿易逆差狀態,且逆差仍在不斷擴大。在未來較長時間,催化材料的國產替代仍是行業發展的主要趨勢,未來我國將會有更多領域的催化材料產品逐步實現國產化。在雙碳、新能源、環保、大健康等背景下,下游市場對催化材料與技術的需求不斷增長,新材料、新技術、新產業不斷衍生新的催化應用市場,我國催化材料行業正處于快速發展階段。

四、發展趨勢:不斷開發國際礦產市場以穩定供應鏈,推動鉑族金屬行業智能化發展

現階段人工智能、大數據、物聯網等新興技術正不斷涌現,政府不斷推動企業加強研發投入、推動新材料新工藝新設備等方面的技術創新、加快產業升級、積極布局數字化智能化發展,實現鉑族金屬生產過程的智能化和自動化,以提高生產效率、降低生產成本、優化資源利用、提高產品質量、提升運營效率和節能減排,推動行業可持續發展。

關鍵詞:鉑族金屬、催化、回收、進口

一、發展環境:政策推動鉑族金屬資源開發和智能制造,促進行業可持續發展

鉑族金屬是鉑(Pt)、鈀(Pd)、鋨(0s)、銥(Ir)、釕(Ru)、銠(Rh)六個元素的總稱,與金、銀合稱“貴金屬”。鉑族金屬具有特殊的物理和化學性質,廣泛應用于石油、汽車、電子、化工、原子能和環境保護等行業。在工業中,鉑族金屬被視為一類最為特殊且不可或缺的材料,被形象地稱為“現代工業的維生素”。

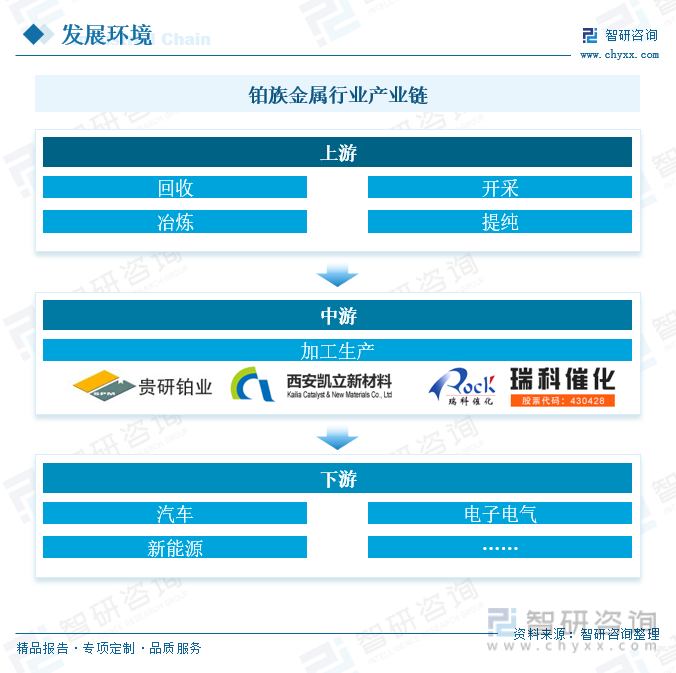

鉑族金屬是典型的貴金屬,它們具有高度的化學穩定性,能夠很好地抵抗腐蝕和氧化。鉑族金屬產業鏈的上游包括資源的回收、開采、冶煉和提純,中游則涉及各種產品的加工生產過程,而下游應用廣泛,涵蓋汽車工業、電子電氣、新能源、石油化工、生物醫藥和環境保護等領域。在產業鏈的末端,鉑族金屬被回收利用,通過冶金或選礦方法從相關廢料中回收,再次投入使用。

由于我國鉑族金屬的礦產資源極度匱乏,我國政府加強對資源的探勘。2023年1月17日工信部等六部門印發的《關于推動能源電子產業發展的指導意見》、2023年8月25日工信部等七部門印發的《有色金屬行業穩增長工作方案》和2023年10月31日國務院印發的《中國(新疆)自由貿易試驗區總體方案》均要求提升鉑族等有色金屬的資源保障能力,加大對其的勘查開發力度,保障國內需求供應。在科學技術不斷深入各領域時,2023年3月28日工信部印發《有色金屬行業智能制造標準體系建設指南(2023版)》,提出推動有色金屬行業智能化升級,優化生產流程,降低成本,提高產出質量,從而增強企業競爭力。其次,智能化制造可以更有效地監控和管理能源消耗,降低環境污染,實現資源的可持續利用,促進行業清潔環保和節能降耗,推進行業智能化發展。

二、發展現狀:進口量持續下滑,多重因素影響市場走勢

1、全球鉑族金屬市場情況

全球鉑族金屬儲量保持穩定,2022年全球已探明鉑族金屬資源儲量為7萬噸。其資源分布高度集中,主要分布在南非、俄羅斯、津巴布韋、美國、加拿大等國家。根據美國地質調查局數據顯示,南非鉑族金屬儲量最為豐富,其儲量高達6.3萬噸,占據全球鉑族金屬總儲量90%以上。在鉑族金屬中,根據礦藏資源的豐富程度來看,鈀金屬最多,其次為鉑、釕、銠、銥等。

2、中國鉑族金屬市場情況

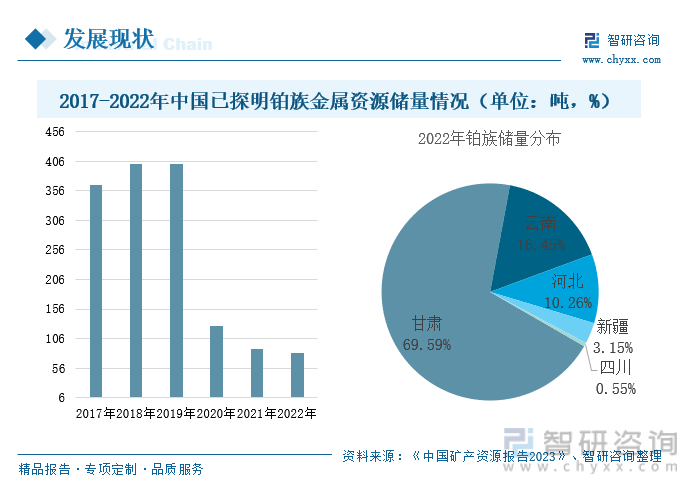

中國鉑族金屬儲量資源匱乏。2022年我國已探明鉑族金屬資源儲量同比下降7.73%至80.91噸,占全球儲量的0.13%。2022年國內鉑族儲量分布集中在甘肅、云南和河北等地區,其中甘肅鉑族金屬儲量同比下降6.37%至56.31噸,占國內儲量的69.59%;其次,云南鉑族金屬儲量同比下降5.49%至13.31噸,占國內儲量的16.45%。

近兩年來,鉑族金屬市場受礦產供應、市場需求、貨幣政策、美國加息及俄烏沖突等因素影響,鉑族金屬進口量受到劇烈影響。2023年前三季度,我國鉑族金屬進口量除了未鍛造的銥、鋨及釕進口量同比增長112.64%至13.38噸以外,其他均處于下降走勢。以進口量最多的鉑來說,2023年前三季度,未鍛造鉑、鉑粉進口量同比下降9.74%至52.54噸,鉑板、片進口量同比下降19.47%至12.84噸。我國鉑族金屬進口量仍處于下滑階段。

相關報告:智研咨詢發布的《中國鉑族金屬行業市場全景調研及發展前景研判報告》

三、企業格局:市場需求緩慢恢復,加速實現行業國產替代

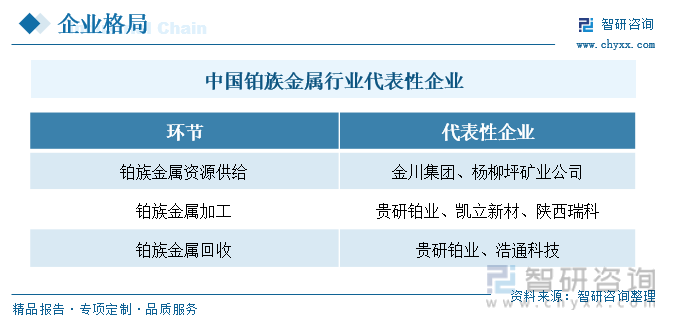

按照上下游不同環節來看,鉑族金屬資源開采代表性企業有金川集團和楊柳坪礦業公司等;鉑族金屬加工代表性企業為貴研鉑業、凱立新材、陜西瑞科等;鉑族金屬回收代表性企業為貴研鉑業、浩通科技等。

1、金川集團:鉑族金屬產量位居亞洲第一,公司位居國內行業龍頭地位

金川集團礦業開采地區主要集中在甘肅省河西走廊中部金昌市區,是從事采礦、選礦、冶煉、化工加工等領域,生產鎳、銅、鈷、鉑族貴金屬,以及各種有色金屬制品、化工產品和新材料。該公司擁有世界第三大的硫化鎳銅礦床,是中國最大、全球領先的鎳鈷生產基地和鉑族金屬提煉中心。目前,金川集團的生產能力包括鎳23萬噸、銅110萬噸、鈷1.7萬噸、鉑族金屬10噸、黃金30噸、白銀600噸、硒碲220噸,以及化工產品600萬噸。在這些產品中,鉑族金屬的產量在亞洲排名第一。

2、貴研鉑業:市場需求緩慢恢復,企業業績指標穩步增長

貴研鉑業公司主要將黃金、白銀以及鉑、鈀、銠、銥、釕、鋨等貴金屬加工制作成航空、航天、電子、能源、化工、石油、汽車、生物醫藥、環保等行業所需的產品,并進行回收利用。2023年前三季度公司營業收入同比增長21.88%至350.84億元;歸母凈利潤同比增長23.42%至4.01億元。在緩慢恢復的外部經濟環境下,下游市場對貴金屬需求的增長帶動公司盈利擴大,總體經營業績指標穩步增長。

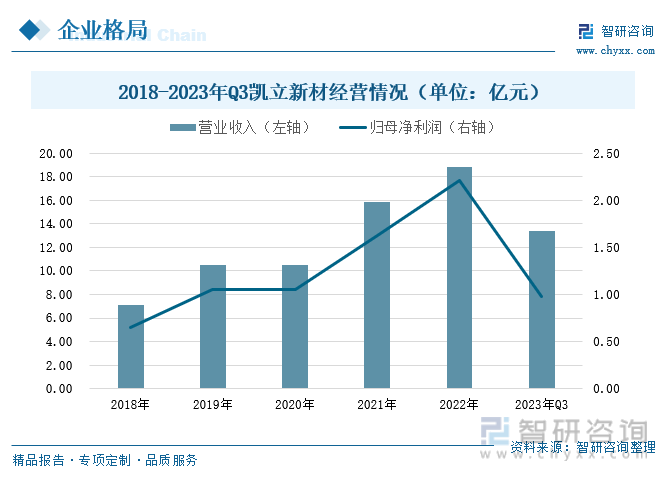

3、凱立新材:市場需求帶動企業業績,加強研發促進催化材料實現國產替代

凱立新材主要從事貴金屬催化劑的研發與生產、催化應用技術的研究開發、廢舊貴金屬催化劑的回收及再加工等業務。2023年前三季度,公司營業收入同比增長3.11%至13.40億元;歸母凈利潤同比下降44.21%至0.98億元。由于催化劑在化學工業、醫藥領域、環保和能源等許多國民基礎領域很重要很關鍵且應用廣泛。因此,近年來我國催化材料的研究和工業生產發展迅速,中低端催化材料已基本實現國產化,但也造成同質化問題比較嚴重。高端催化材料大部分仍然依賴進口,導致我國催化材料行業長期處于貿易逆差狀態,且逆差仍在不斷擴大。在未來較長時間,催化材料的國產替代仍是行業發展的主要趨勢,未來我國將會有更多領域的催化材料產品逐步實現國產化。在雙碳、新能源、環保、大健康等背景下,下游市場對催化材料與技術的需求不斷增長,新材料、新技術、新產業不斷衍生新的催化應用市場,我國催化材料行業正處于快速發展階段。

四、發展趨勢:不斷開發國際礦產市場以穩定供應鏈,推動鉑族金屬行業智能化發展

1、不斷開發國際礦產市場以穩定供應鏈,推動下游領域需求的穩定增長

我國鉑族金屬市場供應主要在南非、俄羅斯、北美等地區,市場話語權未能掌握在自己手中。未來,我國將多元化采購渠道,尋求與其他國家建立合作關系,以擴大鉑族金屬的采購渠道,并積極投入當地經濟建設中,以獲得穩定的供給渠道;其次,努力開發國內鉑族金屬礦產資源,提高自身的生產能力,并鼓勵企業創新,提高鉑族金屬的產量和提取效率;另外,加強對廢舊設備、廢料的回收力度,提高鉑族金屬的再利用率,減少對原始礦產資源的依賴。以上措施將擴大市場供給能力,為市場需求提供堅實有力的后背。

鉑族金屬在新能源領域、精細化工領域的廣泛應用主要源自其優異的化學性質和催化特性。具體來說,鉑族金屬(如鉑、鈀、釕等)在化學反應中表現出良好的穩定性和高效的催化活性,這使得它們成為許多新能源和精細化工過程中不可或缺的催化劑。在新能源領域,隨著國內新能源領域的不斷發展,包括新能源基建、新能源汽車等領域的市場不斷被開發,鉑族金屬作為新能源電池中重要的原材料之一,其需求量將持續增長。鉑族金屬在新能源電池中扮演著催化劑的角色,能夠提供更強的穩定性和催化活性,因此被廣泛應用。全球主要企業已經開始加大在新能源電池領域的投入,推動鉑族金屬的規模化應用,為行業帶來新的需求增長點。在醫藥行業中,鉑族金屬常被用于合成藥物的生產過程中,以促進特定分子之間的化學反應,從而提高藥物的純度和產率。在化妝品和香料行業,鉑族金屬也可以作為催化劑用于合成各種有機物,幫助提高產品的質量和降低制造成本。隨著這些新能源行業和精細化工行業的發展,在鉑族金屬的不斷供應下,將促進這些產業升級和經濟增長,推動中國走向更高端的制造業大國。

2、不斷創新新技術,推動鉑族金屬行業智能化發展

現階段人工智能、大數據、物聯網等新興技術正不斷涌現,政府不斷推動企業加強研發投入、推動新材料新工藝新設備等方面的技術創新、加快產業升級、積極布局數字化智能化發展,實現鉑族金屬生產過程的智能化和自動化,以提高生產效率、降低生產成本、優化資源利用、提高產品質量、提升運營效率和節能減排,推動行業可持續發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鉑族金屬行業市場全景調研及發展前景研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鉑族金屬行業市場全景調研及發展前景研判報告

《2025-2031年中國鉑族金屬行業市場全景調研及發展前景研判報告》共十四章,包含2025-2031年鉑族金屬行業投資機會與風險,鉑族金屬行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鉑族金屬行業產業鏈圖譜、市場規模、競爭格局及未來趨勢預測:鉑族金屬應用需求日益增長,市場供給持續收緊[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中國辣條行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:衛龍和麻辣王子雙雄割據[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國冬季功能性外套行業發展歷程、產業鏈、市場規模、競爭格局、代表企業經營現狀分析及行業發展趨勢研判:行業將迎來更廣泛的市場需求[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中國服務貿易行業產業鏈、行業現狀及重點企業分析:中國服務貿易持續增長,細分領域表現亮眼[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國PC阻燃劑行業產業鏈圖譜、市場規模、重點企業及未來前景分析:PC阻燃劑應用需求日益增長,市場規模不斷擴大[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)