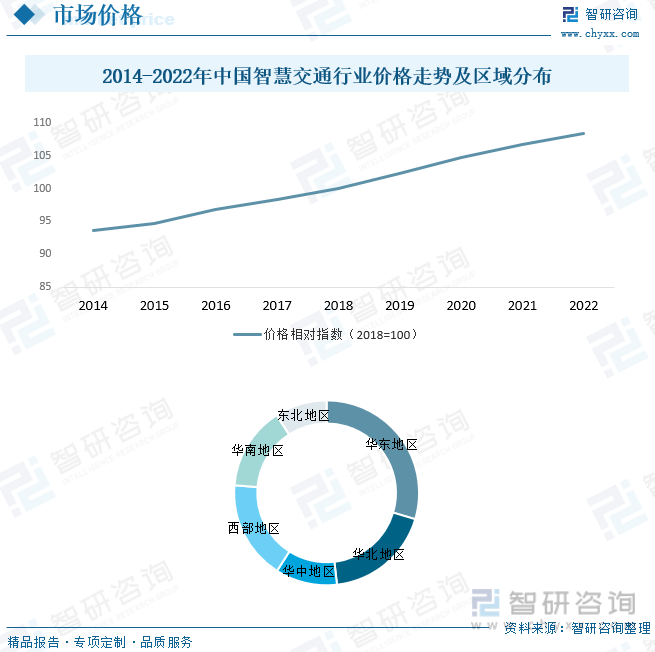

內容概述:根據數據顯示,2022年中國智慧交通價格指數為108.4;從市場區域分布來看,華東地區占比較重,其主要原因為華東地區經濟較為發展,城市建設程度較為領先,其占比為29.60%,其次為華北地區,占比為18.61%。

一、智慧交通概述

智慧交通是在智能交通(簡稱:ITS)的基礎上,在交通領域中充分運用物聯網、云計算、互聯網、人工智能、自動控制、移動互聯網等技術,通過高新技術匯集交通信息,對交通管理、交通運輸、公眾出行等等交通領域全方面以及交通建設管理全過程進行管控支撐,使交通系統在區域、城市甚至更大的時空范圍具備感知、互聯、分析、預測、控制等能力,以充分保障交通安全、發揮交通基礎設施效能、提升交通系統運行效率和管理水平,為通暢的公眾出行和可持續的經濟發展服務。

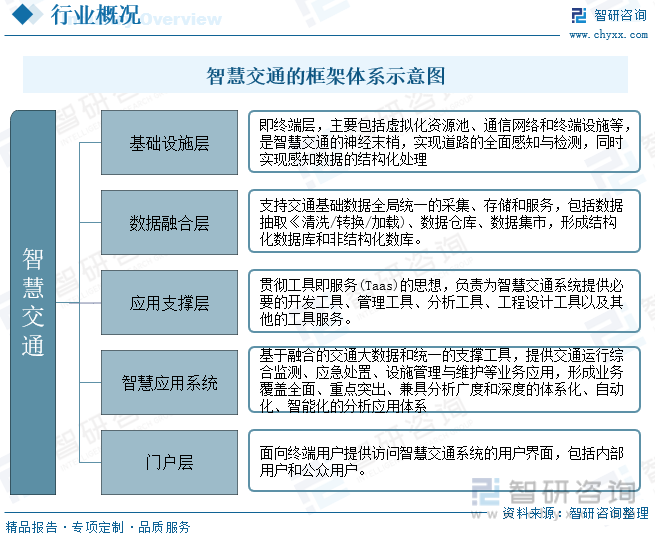

智慧交通系統的總體框架體系可歸為“五層三體系”。“五層”分為基礎設施層、數據融合層、應用支撐層、智慧應用層和門戶層;“三體系”分別是標準規范體系、信息安全體系及管理制度體系。

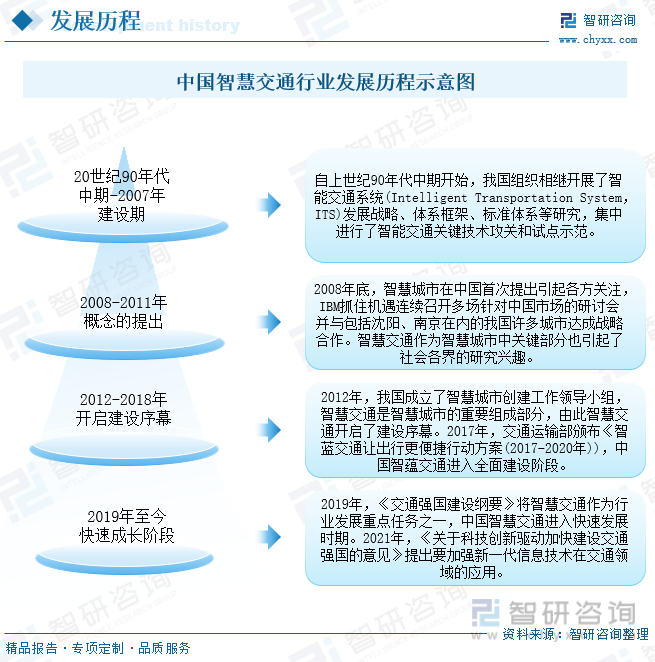

2010年至今,隨著大數據、機器學習等技術的不斷發展,基于人工智能的車路協同、自動駕駛、智能出行等將會成為智慧交通系統技術發展的關鍵方向。相對比發達國家,中國智慧交通產業發展起步時間較晚,智能交通向智慧交通的演變歷程,大致可以概況為以下四個發展階段。當前,中國智慧交通行業處于快速成長階段。

二、政策

2020年以來,我國智慧交通相關政策更是頻出,智慧交通基礎建設成為行業發展重點,2021年9月交通運輸部發布的《交通運輸領域新型基礎設施建設行動方案(2021—2025年)》提出到2025年,我國將打造一批交通新基建重點工程,智能交通管理將得到深度應用。

三、產業鏈

智慧交通行業鏈上游主要是提供信息采集與處理的設備制造商,中游包括軟件和硬件產品提供商、解決方案提供商,下游以運營/集成/內容等第三方服務商為主。

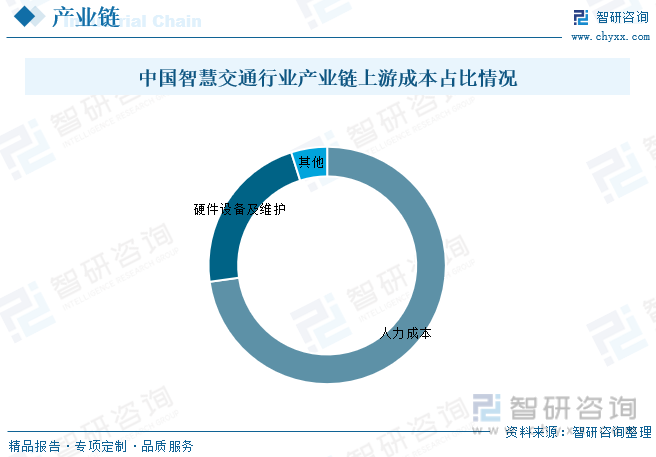

對于智慧交通行業而言,企業的成本主要來自于人力成本,占據著七成以上的成本開支,其次是硬件設備及維護,占比為22.30%,其他占比4.90%。

相關報告:智研咨詢發布的《中國智慧交通行業市場全景調研及未來趨勢研判報告》

四、全球智慧交通行業發展現狀

全球智慧交通市場規模持續擴大,這主要受益于城市化進程的加速,以及對交通擁堵、碳排放和安全問題的不斷關注。自動駕駛汽車在智慧交通中發揮著越來越重要的角色,各大汽車制造商和科技公司都在積極投資研發。IoT技術使城市能夠更好地監測交通流量、改善停車管理、提高能源效率等。根據數據顯示,2022年全球智慧交通行業市場規模約為561.8億美元;從市場區域分布來看,主要集中在亞洲地區,占比為31.50%,其次為北美地區,占比為27.30%。

五、中國智慧交通行業發展現狀

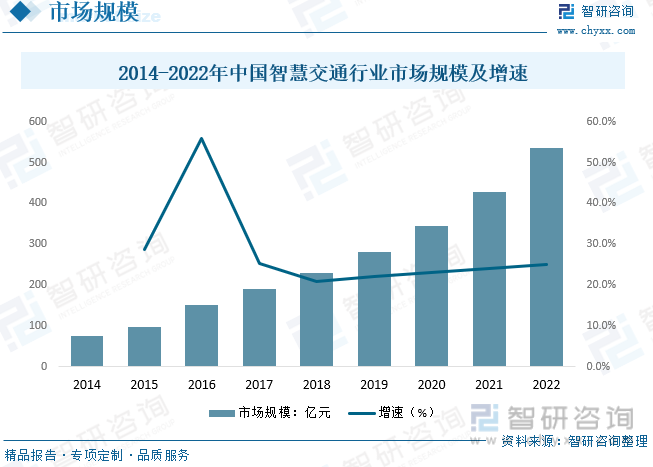

近年來,在政策、技術、需求多輪驅動下,我國智慧交通行業迎來持續高景氣發展。當前,利用大數據、云計算、人工智能等前沿技術構建智慧交通成為城市管理的重要發展趨勢,城市綜合交通樞紐、靜態交通(城市停車場及路邊停車位等)、城市道路交通、智慧交通系統等細分應用領域市場需求日益旺盛。根據數據顯示,2022年中國智慧交通行業市場規模總體呈現逐年上漲態勢,2022年中國智慧交通行業市場規模約為535億元。

近幾年,我國智慧交通行業價格體系總體走勢保持穩定,沒有出現大的波動,由于人力成本關聯度較高,以及行政穩定因素的存在,我國智慧交通行業價格保持穩步增長的趨勢。根據數據顯示,2022年中國智慧交通價格指數為108.4;從市場區域分布來看,華東地區占比較重,其主要原因為華東地區經濟較為發展,城市建設程度較為領先,其占比為29.60%,其次為華北地區,占比為18.61%。

六、中國智慧交通行業市場競爭格局

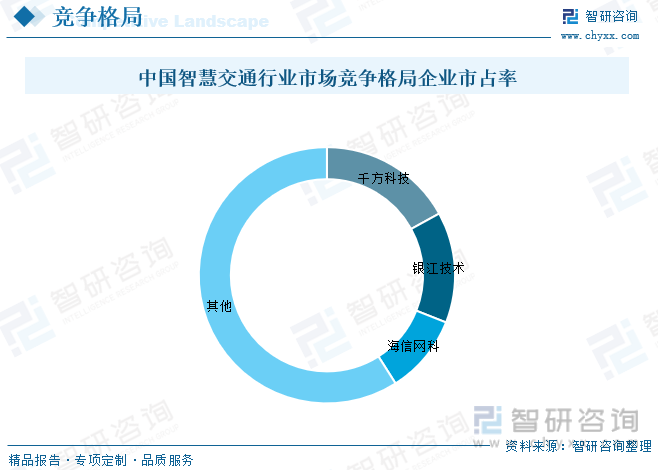

國內車路人云自主協同一體化智慧交通解決方案提供商千方科技以17%的市占率占據行業主導地位;專業從事交通智能化技術應用服務的企業銀江技術以14%的市占率位居第二;海信網科圍繞云計算、大數據、人工智能等技術構建的交管云腦解決方案為核心,占據近10%的市場占有率,位居全國第三。

千方科技擁有全系列智慧交通專屬產品,包括:雙智路口核心硬件產品邊緣智能體、鯤巢·雙智路口云控平臺;城市智能路口所涉及的電警卡口、雷達,信號控制類的經濟型、城市型、AI 型交通信號機,實時處理各類路口信息的邊緣計算體等;智能網聯系列的 V2X RSU、OBU 及云控平臺;交通運輸方面的非現場執法的治理超載類產品、交通流量調查產品;高速公路計費產品等等。根據公司年報顯示,2022年公司智慧交通業務收入為22.09億元,公司智慧交通業務(剔除子公司視頻產品貢獻)實現營業總收入 18.75 億元,同比下降 55.67%。其中城際交通業務實現收入 8.60 億元,占智慧交通業務收入比 45.87%;城市交通業務實現收入 9.37 億元,占智慧交通業務收入比 49.96%;其他業務實現收入 0.78 億元,占智慧交通業務收入比 4.17%。智能物聯業務(包括部分物聯產品在智慧交通領域的銷售)實現收入 51.28 億元,同比下降 15.24%。智慧交通與智能物聯協同加強,產品銷售收入比重由 65.61%增加至 75.67%。

七、未來中國智慧交通行業發展趨勢

1、政策利好智慧交通行業發展

在產業數字化、智能化的背景下,新型智慧交通業務不斷涌現,智能駕駛發展日新月異,智慧道路建設需求迫切。我國政府出臺智慧交通相關政策,鼓勵建設智能鐵路、智慧民航、智慧港口、數字航道、智慧停車、智慧交管等各個領域,推動交通體系向智能化轉型,以此提升國內物流運輸效率、解決民眾出行問題。

2、智能網聯、云計算等技術推動智慧交通發展

車路協同、智能網聯、云計算等技術的不斷演進,能極大地提升智慧交通領域的信息感知與數據分析方面的能力,并推進智慧交通各系統間的數據融合共享,建立起一種大范圍內、全方位發揮作用的,實時、準確、高效的綜合運輸和管理系統,從而推動智慧交通不斷發展。

3、交通問題倒逼智慧交通發展

城市化進程的加速以及汽車保有量的不斷上升,給城市帶來了擁堵、污染、交通安全等一系列社會問題。加快智能交通系統建設應用,將有效解決我國城市發展中面臨的諸多問題,有利于提高城市交通服務水平,促進城市的可持續發展。由于使用智能交通系統可以提高交通路況信息發布的準確性、及時性,為駕駛員提供更高效便捷的行駛路線,為管理者提供更好的交通管理工具,這使得智慧交通建設的重要性和緊迫性日益增強,將倒逼智慧交通行業發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國智慧交通行業市場全景調研及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國智慧交通行業市場全景調研及未來趨勢研判報告

《2025-2031年中國智慧交通行業市場全景調研及未來趨勢研判報告》共十四章,包含2025-2031年中國智慧交通行業投資風險與營銷分析,2025-2031年中國智慧交通行業發展策略及投資建議,2025-2031年中國智慧交通行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢