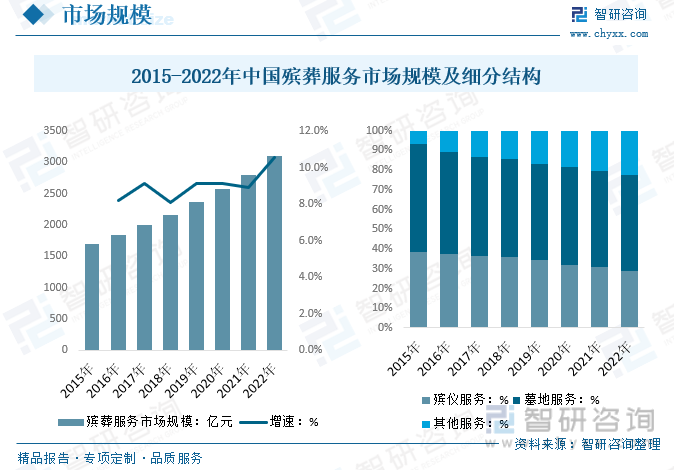

內容概況:據統計2015年我國殯葬服務市場規模為1695億元,2022年我國殯葬服務市場規模增長至3102億元。其中殯儀服務市場規模從2015年的649.39億元增長至2022年的900.47億元;墓地服務市場規模從2015年的927.68億元增長2022年的1499.04億元。

關鍵詞:殯葬服務市場規模 殯葬服務機構 殯葬服務產業鏈 殯葬服務競爭現狀

一、殯葬服務產業概述

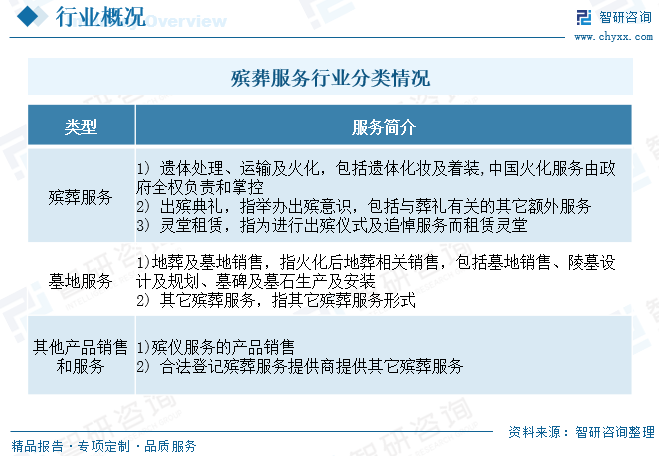

殯葬服務是在殯葬事業單位在喪事活動中從事的特殊服務。殯葬服務是殯葬事業單位運用殯葬設施、設備和喪葬用品為逝者提供服務活動所有項目和內容的總稱。根據服務的具體內容,殯葬服務行業可以分為殯葬服務、墓地服務、其他產品銷售及服務等三類。遺體處理業務目前主要由政府機構控制的火葬廠或殯儀館提供服務,且價格受到嚴格管制。而以墓地服務業務為主的葬業,市場化程度較高,通過自主定價經營,行業利潤水平高,資本參與較為積極。

二、殯葬服務發展背景

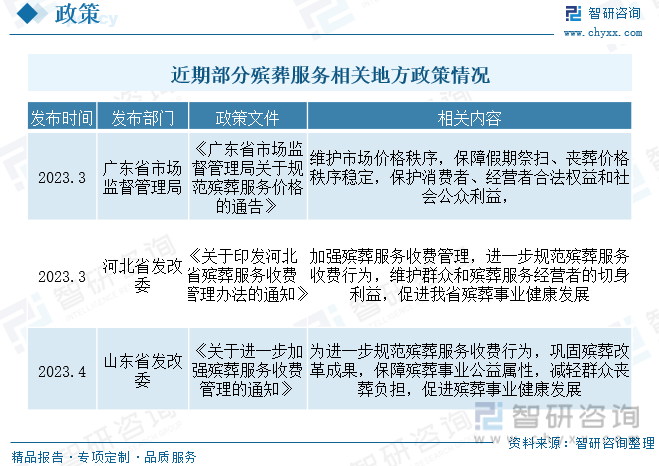

殯葬業作為社會公益性與商業性并存的服務行業,一直以來都受到國內政府部門的高度監管,并且由于區域殯葬文化的差異性,地方政府在殯葬企業的監管以及審核上具有較強的話語權。“十三五”以來,民政部等有關政府部門為強化殯葬行業的規范化管理,提高殯葬行業的服務質量,發布多條相關針對性措施,實施“管辦分離”政策以確保公益性殯葬事業單位能發揮保障群眾殯葬權益的重要作用。同時,這部分針對性政策也推動了民營資本注入,加速行業發展。

三、殯葬服務產業鏈

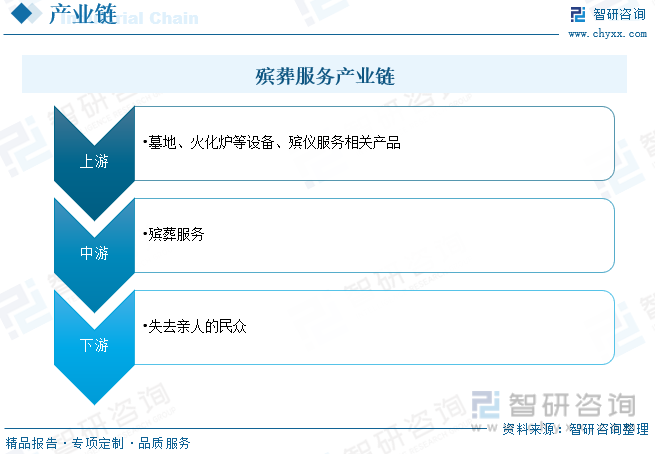

盡管國內葬式眾多,包括土葬、懸棺葬、塔葬、衣冠冢、二次葬、水葬、天葬、火葬等多種形式,但孝文化源遠流長,厚葬習俗持續至今,親屬為了表達對逝者的尊重,會選擇和逝者生前地位相稱的公墓,以示對逝者的尊敬。親屬大慟于心,又有“死者為大”的習俗,往往選擇上乘石材,精湛工藝。民眾對公墓價格的敏感度低,很少議價,行業利潤水平很高。殯葬業主要包括殯儀服務、遺體處理、經營性公墓、其他產品銷售和服務。

在中國傳統觀念中,人們對死亡有著天然的忌諱心理,同時對殯葬行業也抱有極大的偏見。在一定程度上阻礙了行業的健康發展,但在我國老齡化逐步加劇情況下,每年死亡人數逐年增長,截止2022年我國死亡人數達1041萬人。未來,隨著老齡人口的增多,我國每年死亡人數將繼續呈現小幅增長態勢,這將為殯葬行業帶來更大的需求;同時隨著居民生活水平的提升,居民消費支出的增加,人均殯葬支出也將不斷提高,行業市場規模不斷擴大,發展前景廣闊。

四、殯葬服務發展現狀

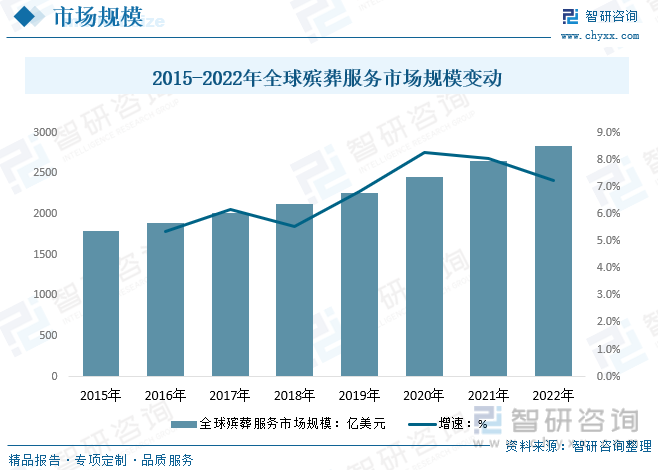

國際上生態殯葬的起源最早是在18 世紀中后期,隨著歐美城市化進程的推進和死亡人數逐年激增,教堂墓園滿足不了教區內逝者的需求,墓園擁擠陰暗,帶來了嚴重的環境衛生問題,嚴重威脅到人們的生存,人們開始考慮墓園的安置和環保問題,歐洲和美洲的一些國家開始推行殯葬改革,目前歐美等發達國家殯葬服務已較為成熟,市場漸趨穩步發展,數據顯示,2022年全球殯葬服務市場規模約2841億美元,較2021年增長7.2%左右。

據統計2015年我國殯葬服務市場規模為1695億元,2022年我國殯葬服務市場規模增長至3102億元。其中殯儀服務市場規模從2015年的649.39億元增長至2022年的900.47億元;墓地服務市場規模從2015年的927.68億元增長2022年的1499.04億元。目前中國殯葬行業亂收費現象嚴重,具體項目和產品沒有明確的價格,需要政府加強監管力度,引導中國殯葬服務行業走向正軌。隨著老齡化問題的嚴重,未來中國死亡人數隊還會增加,目前國內市場中對殯葬服務行業需求大,未來中國殯葬行業在中國政府的監管下,發展前景大。

相關報告:智研咨詢發布的《中國殯葬服務行業市場運行格局及發展策略分析報告》

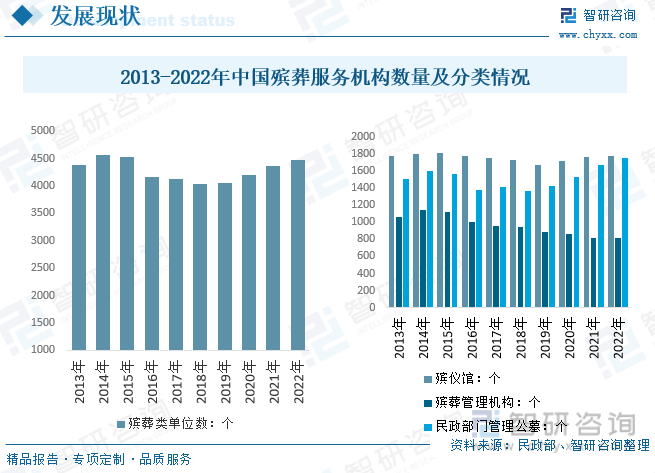

我國近幾年設立殯葬專業,切合殯葬業的發展,引領殯葬事業改革發展的新方向,關鍵在于人才的數量,在國家政策的扶持下,引中國殯葬服務行業契合現在時代的發展,整體殯葬服務機構數量持續增長,數據顯示,截止2022年我國殯葬服務機構數量達4474萬家,其中殯儀館1778個,殯葬管理機構815個,民政部門管理的公墓1761個。

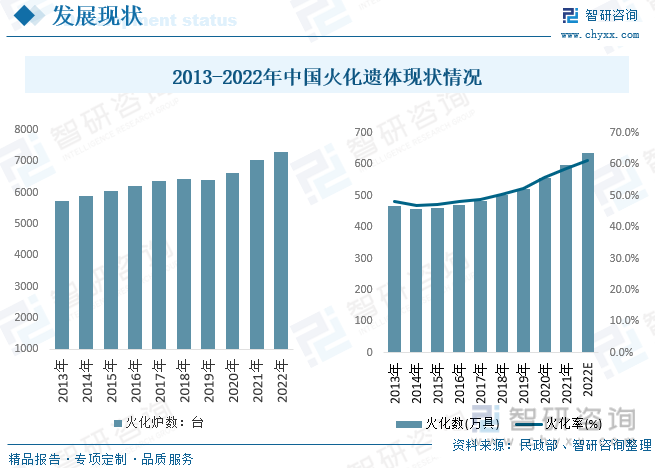

提升殯葬設施供給能力是新時代深入推進殯葬改革、增強殯葬公共服務能力、不斷提升殯葬管理水平的重要基礎,也是為應對我國老齡化、城鎮化發展趨勢的重要舉措。1999年到2021年,我國死亡人口數量、火化遺體數量分別從811萬人、336.4萬具增長到1014萬人、596萬具,火化率從41.5%增長到58.8%。在這一時期,我國殯葬設施得到極大發展,農村殯葬改革進程加快。

五、殯葬服務主要企業

中國殯葬行業市場競爭激烈,盡管傳統殯葬服務行業正在轉型和融合,但在市場飽和和消費者需求多樣化的背景下,競爭依然十分激烈,企業數量逐年上漲,新興技術被廣泛應用于陵園殯葬行業,推動行業服務升級。陵園殯葬企業開始嘗試提供多元化服務來吸引消費者,如智能化、信息化服務模式和與文化旅游、休閑養生等相關產業融合發展。未來,殯葬服務行業需通過融合發展、優化服務模式等方式來滿足消費者的多樣化需求。總體來看,中國陵園殯葬行業的競爭格局呈現出市場化、專業化、多樣化的發展趨勢。

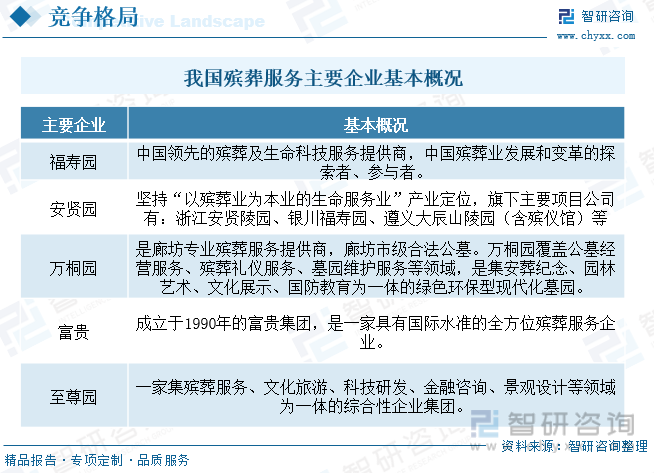

福壽園主營墓園服務和殯葬服務,多種墓型覆蓋 各類型客戶群體。按照類型可分為定制藝術墓、成品藝術墓、傳統成品墓、草坪臥碑墓、綠色環保墓、室內葬等服務。隨著國內喪葬服務認可和需求持續提升,福壽園整體營收綜合表現為增長態勢,數據顯示,福壽園2018年總營收為16.51億元,到2021年我國福壽園達到23.26億元,隨著整體各地疫情反復背景下,人員出行受限,經營性墓地營收有所波動,2022年福壽園整體營收小幅度下降至21.72億元,細分營收結構占比爾雅,墓園服務營收17.49億元,占比總營收約80.5%,殯儀服務營收3.59億元,占比總營收16.6%。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國殯葬服務行業市場運行格局及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國陵園墓地行業供需態勢分析及競爭格局預測報告

《2025-2031年中國陵園墓地行業供需態勢分析及競爭格局預測報告》共十五章,包含陵園墓地行業領先企業經營形勢分析,陵園墓地行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國寵物殯葬服務行業發展驅動因素、產業現狀、競爭格局及未來前景分析:寵物市場壯大催生大量市場需求,寵物殯葬服務趨向無公害環保化發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中國殯葬服務行業發展現狀及行業發展趨勢:殯葬服務的需求將增長,市場潛力大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)