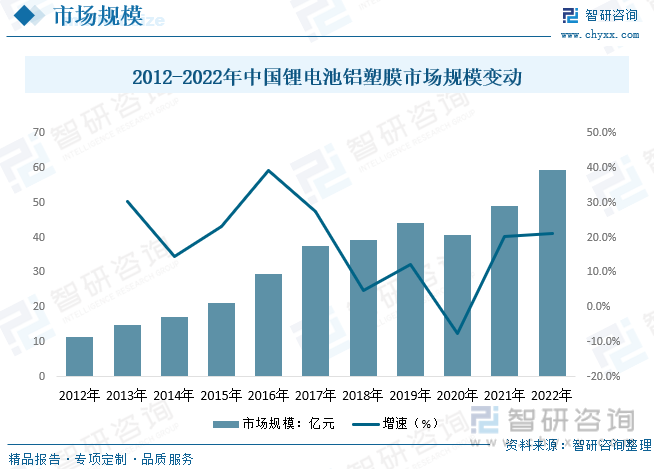

內容概況:政策推動疊加新能源汽車極佳的省電優勢,在油價波動的大環境市場需求繼續呈現爆發式增長,是帶動我國鋁塑膜市場規模增長的主要推動力,儲能領域,2022年整體也表現出快速增長態勢,數據顯示,2022年我國鋰電池鋁塑膜市場規模約59.5億元,較2021年增長21.2%。

關鍵詞:鋁塑膜需求量 軟包電池裝機量 鋁塑膜均價 鋁塑膜市場規模 鋁塑膜政策

一、鋁塑膜產業概述

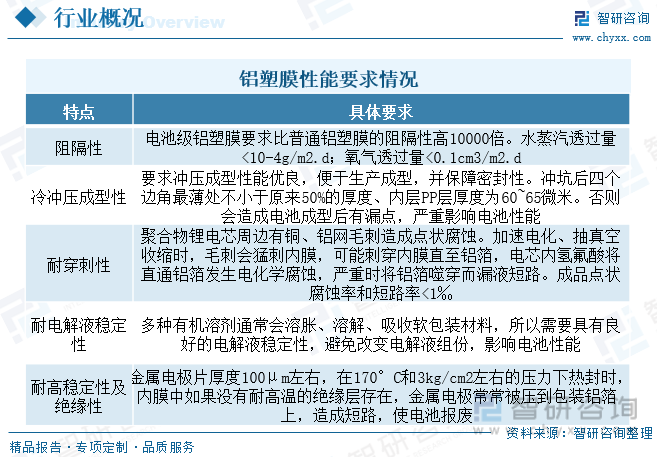

鋁塑膜是由外層尼龍層(ON層)、中間鋁箔層(AL層)、內層熱封層(CPP或PP)構成的復合材料,層與層之間通過膠黏劑進行壓合粘結。鋁塑膜是軟包裝鋰電池電芯封裝的關鍵材料,單片電池組裝后用鋁塑膜密封形成電池,鋁塑膜起到保護內容物的作用;相較于鋼殼、鋁殼或塑料殼等包裝材料,鋁塑膜具備質量輕、厚度薄、外形設計靈活等優勢,在3C消費電子、動力電池、儲能等許多領域得到了廣泛應用。鋁塑膜性能要求極高,國產鋁塑膜大多用在要求較低的3C領域,工藝分為干法和熱法,兩種方法優勢各異。干法設備要求不高但工藝流程復雜,熱法是產品的沖深性能、外觀、裁切性能偏弱。

二、鋁塑膜產業發展背景

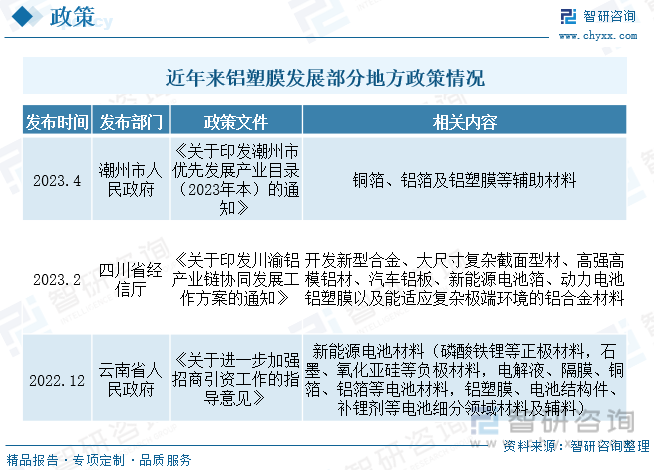

鋁塑膜生產難度高于四大基材,行業壁壘較高,動力領域國內份額較少,是鋰電材料中少有的尚未完全國產化的環節。近年來國內地方政策持續出臺政策推動我國鋁塑膜材料發展滲透,如2023年2月四川省經信廳《關于印發川渝鋁產業鏈協同發展工作方案的通知》開發新型合金、大尺寸復雜截面型材、高強高模鋁材、汽車鋁板、新能源電池箔、動力電池鋁塑膜以及能適應復雜極端環境的鋁合金材料,2022年12月云南省人民政府《關于進一步加強招商引資工作的指導意見》中新能源電池材料(磷酸鐵鋰等正極材料,石墨、氧化亞硅等負極材料,電解液、隔膜、銅箔、鋁箔等電池材料,鋁塑膜、電池結構件、補鋰劑等電池細分領域材料及輔料)。

三、鋁塑膜產業鏈

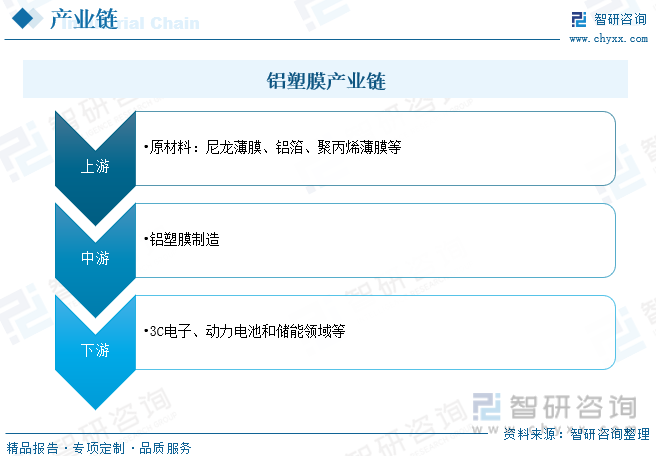

鋁塑膜行業產業鏈的上游主要是尼龍、壓延鋁箔、CPP、膠粘劑等原材料供應商,中游為鋁塑膜生產企業,下游則是軟包鋰電池生產商,其終端對應領域包括3C消費電子、新能源汽車、電動工具及儲能電站等。目前國產原材料只適用于中低端3C消費電子鋁塑膜,而高端3C消費電子鋁塑膜和動力軟包電池鋁塑膜所用的原材料仍然由國外企業提供,高端產品依賴進口程度較高。

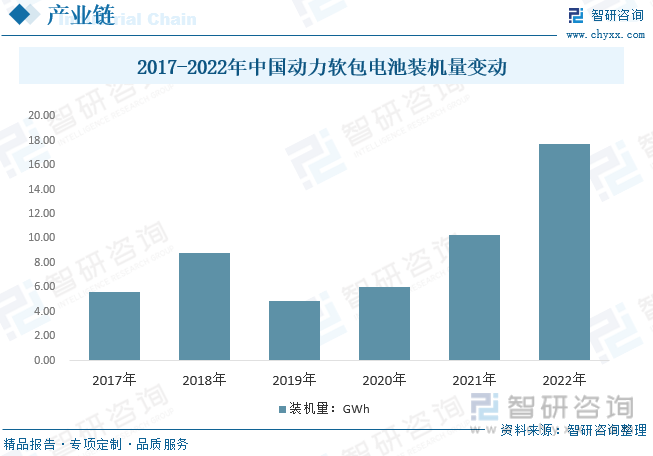

鋰離子電池按外形和包裝材料可分為圓柱型、方殼以及聚合物軟包類。其中,聚合物軟包鋰離子電池是指外包裝采用柔性鋁塑包裝膜的鋰電池。圓柱型直徑較大限制了終端消費品電子產品厚度,方形外殼設計較為固定。相較于圓柱型和方殼,軟包鋰電具有輕薄化、安全性較高、能量密度高、充放電倍率佳、循環壽命長以及外形設計靈活等優勢,能較好滿足消費類電子產品對輕薄、安全、能量密度以及尺寸多變等方面的需求。應用在動力電池領域來看,目前方形仍是主流,且整體份額仍在持續提升,但整體軟包電池仍借助差異化競爭占據一席之地,在2022年整體新能源汽車繼續爆發背景下,2022年我國動力電池軟包電池裝機量約17.7GWh,帶動我國鋁塑膜需求增長。

四、鋁塑膜發展現狀

鋰電池主要用于軟包電池,應用在消費電子、動力電池和儲能等,2022年上半年開始整體3C電子市場需求較穩,隨著疫情反復開始,消費者消費意愿下降情況下,消費電子生產商持續“砍單”,鋁塑膜需求有所下降,動力電池領域來看,政策推動疊加新能源汽車極佳的省電優勢,在油價波動的大環境市場需求繼續呈現爆發式增長,是帶動我國鋁塑膜市場規模增長的主要推動力,儲能領域,2022年整體也表現出快速增長態勢,數據顯示,2022年我國鋰電池鋁塑膜市場規模約59.5億元,較2021年增長21.2%。

相關報告:智研咨詢發布的《中國鋁塑膜行業市場專項調研及發展策略分析報告》

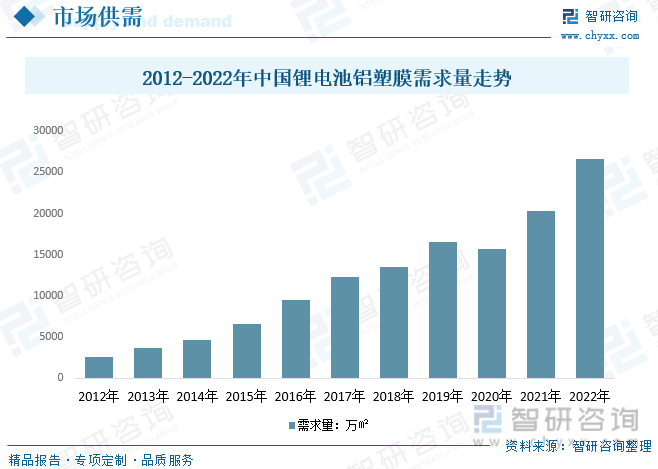

隨著動力電池和儲能領域電池出貨量的快速增長,整體軟包鋰電池出貨量快速增長,帶動我國鋁塑膜需求量多年來整體表現為緩步增長趨勢,數據顯示,2022年我國鋁塑膜市場需求量約2.67億平方米,較2021年增長31.3%左右。隨著軟包鋰電池成本壓力疊加需求增長影響,在性價比、性能保障、市場交易靈活、售貨服務完善等要素的保障下,國產鋁塑膜的市場占比有望加速提升,并加速鋁塑膜進口替代。

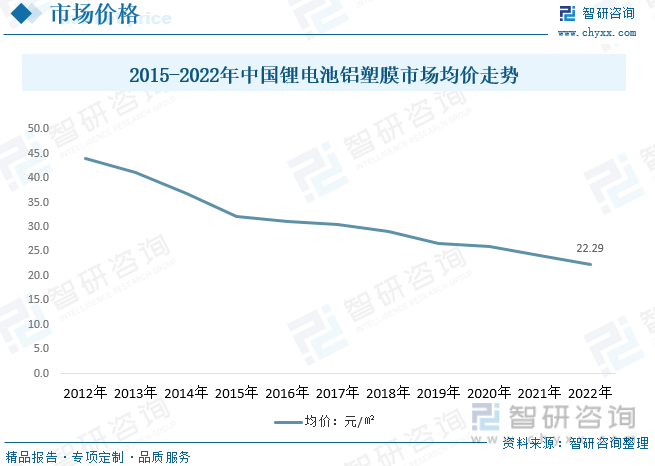

鋁塑膜存在高技術壁壘,過去中國的鋁塑膜市場被幾家日本廠商獨占,形成寡頭壟斷,塑膜主要依賴進口,近年來隨著國內新能源汽車快速發展擴張,紫江企業等主要企業持續擴張,疊加本土優勢和價格優勢等背景下,國產鋁塑膜份額有所提升,推動我國整體鋁塑膜市場銷售均價逐年下降,數據顯示,截止2022年整體鋰電池鋁塑膜市場均價下降至22.29元/㎡,略高于主要企業銷售均價,隨著國內動力電池領域需求繼續增長,我國鋁塑膜價格仍存在較大下探空間。

五、鋁塑膜企業競爭現狀

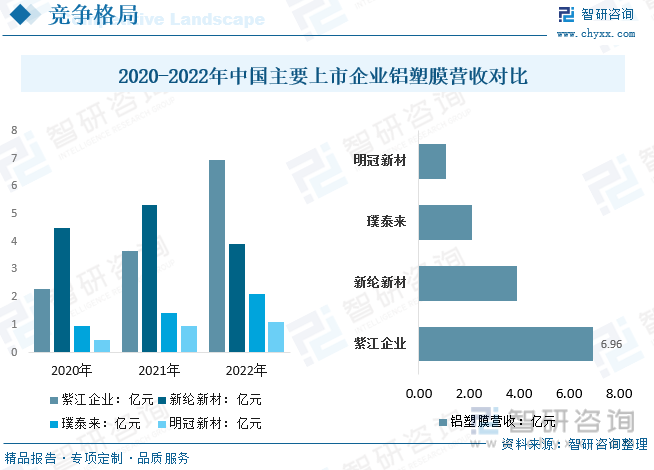

由于鋁塑膜生產工藝難度較高,大部分國產鋁塑膜在耐電解液腐蝕性、沖深性能等方面不過關,全球及國內鋁塑膜市場主要被日本DNP印刷、昭和電工等少數日企壟斷,價格方面,國產鋁塑膜低于進口2-3成左右,在國內鋰電池廠商迫切希望進一步加強成本管控的訴求下,鋁塑膜國產替代進程日益加速。近年來國內軟包電池出貨量明顯增長,我國整體鋁塑膜需求明顯增長,紫江企業、新綸新材、璞泰來和明冠新材等企業需求明顯提升,2022年紫江企業、新綸新材、璞泰來和明冠新材鋁塑膜營收分別為6.96億元、3.91億元、2.12億元和1.09億元。

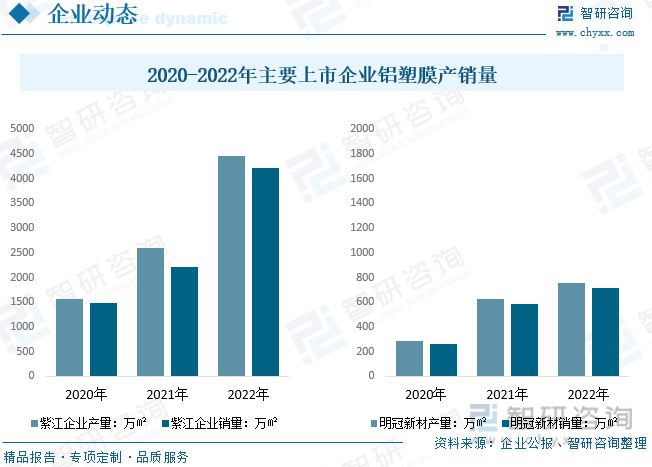

紫江新材料主要產品為PET瓶及瓶坯、皇冠蓋、塑料防盜蓋、標簽、噴鋁紙及紙板、彩色紙包裝印刷、薄膜等包裝材料以及飲料OEM等產品。2022年其鋁塑膜產品的出貨量超過4200萬平方米,在行業內具有較高的市場占有率及綜合競爭實力,實現產銷量80%以上增長。

明冠新材主要產品有太陽能電池背板、太陽能電池封裝用膠膜、鋰電池封裝用鋁塑膜等新型復合膜材料。2022年其年產1000萬平米鋰電池鋁塑膜項目產線處于正常正產,主要用于國產材料導入試產,產能逐步釋放,2022年累計生產和銷售鋰電池鋁塑膜757萬平米和716萬平米,產銷率為94.5%,其中動力/儲能電池類鋁塑膜銷量占比為79%,3C數碼電池類鋁塑膜銷量占比為21%。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鋁塑膜行業市場專項調研及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鋁塑膜行業市場專項調研及發展策略分析報告

《2025-2031年中國鋁塑膜行業市場專項調研及發展策略分析報告》共十四章,包含2025-2031年鋁塑膜行業投資機會與風險,鋁塑膜行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國鋁塑膜行業全景速覽:鋁塑膜國產替代化趨勢明顯,未來市場規模將不斷擴大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國鋁塑膜行業產業鏈分析:鋁塑膜的下游鋰電池需求增強 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國鋁塑膜行業重點企業對比分析:新綸新材vs明冠新材vs 璞泰來 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)