一、發展背景:鋁塑膜作為鋰離子電池專用封裝材料,其技術壁壘較高

鋁塑膜是一種用于封裝鋰電池的復合軟包裝外殼材料,具有保護鋰電池電芯的重要作用。鋁塑膜從外到里主要分為三層,分別是尼龍層、鋁箔層和熱封層,三者之間通過膠粘劑粘合在一起,最終形成鋁塑膜。但是,由于鋁塑膜的生產工藝有昭和電工代表的干法和 DNP 代表的熱法這兩種,近乎苛刻的性能要求使得鋁塑膜具備較高的制造難度。

二、發展現狀:下游行業需求量旺盛,刺激鋁塑膜行業規模的發展

由于鋁塑膜具備耐穿刺性、高阻隔性、耐電解液性、耐高溫絕緣性以及高冷沖壓成型性這五大特性,因此被廣泛用于新能源汽車、消費電子產品、電動工具等多重領域。在國家大力發展新能源汽車的背景下,動力電池作為新能源汽車的動力來源,也將進一步得到國家的大力支持,同時,也帶動了鋁塑膜的需求量的增長。

三、企業格局:鋁塑膜營業收入不斷增長,企業為突破生產技術,加強研發投入

在營業收入方面,新綸新材通過并購日本T&T實現鋁塑膜業務的快速發展,是國內規模最大的鋁塑膜供應商。其鋁塑膜的營業收入在2021年處于增長狀態,為5.31億元,較2020年增加0.8億元。明冠新材的鋁塑膜營業收入也處于小幅上升的狀態,較2020年增加0.56億元。璞泰來的鋁塑膜營業收入為1.41億元,較2020年增加了0.47億元。在研發投入方面,三家企業通過加大研發投入,來突破鋁塑膜相關的技術問題,可以打破國外同類產品的壟斷,極大的降低了產品成本,進一步拓展鋁塑膜行業的市場規模。

四、發展趨勢:隨著下游產業需求量上升,國產替代化進程加速,未來行業市場空間將進一步拓展

從行業發展看來,動力領域是鋁塑膜企業爭奪的“重地”。隨著新能源汽車補貼政策和能量密度及高續航能力掛鉤,軟包電池作因為能量密度高、安全性能好等優勢,而受到越來越多車企的歡迎,動力軟包電池作為未來鋁塑膜的驅動核心,軟包電池的不斷發展,市場容量將在未來進一步擴大,將帶動鋁塑膜行業的不斷發展。由于鋁塑膜進口依賴度較大,企業成本端承壓,為此,將刺激鋁塑膜行業加強國產替代化,同時,相關企業不斷加大產品研發力度,鋁塑膜的生產工藝已日漸成熟,使得產品質量已經達到動力類標準并且進入了下游客戶認證流程,未來鋁塑膜國產化進程有望加速,行業市場空間將進一步得到發展。

關鍵詞:鋁塑膜、國產替代化、動力電池、新能源汽車

一、發展背景:鋁塑膜作為鋰離子電池專用封裝材料,其技術壁壘較高

鋁塑膜是一種用于封裝鋰電池的復合軟包裝外殼材料,具有保護鋰電池電芯的重要作用。鋁塑膜從外到里主要分為三層,分別是尼龍層、鋁箔層和熱封層,三者之間通過膠粘劑粘合在一起,最終形成鋁塑膜,其中尼龍層位于最外層,主要是用于減少外力,保護中間層不被劃傷,其材質除了可以使用尼龍,還可以使用PET材料;中間為鋁箔層,主要是為了防止水分和氧氣的入侵;最內層為熱封層,也叫耐電解液層,主要為聚丙烯材質,起封口粘接的作用。

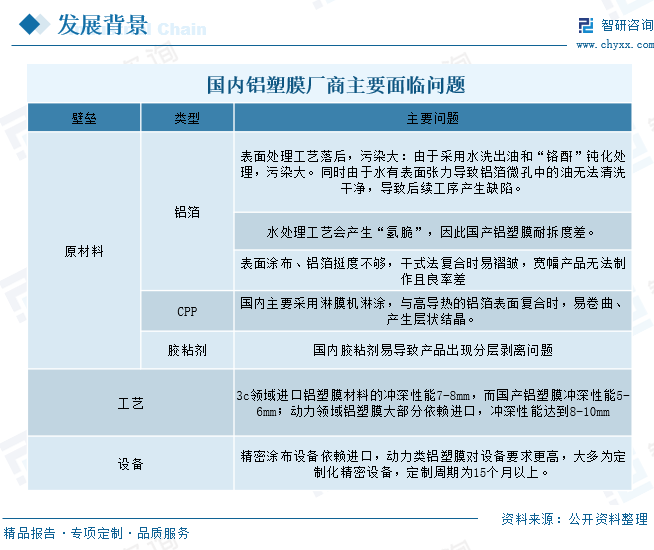

目前,鋁塑膜的生產工藝有昭和電工代表的干法和 DNP 代表的熱法這兩種,這近乎苛刻的性能要求使得鋁塑膜具備較高的制造難度。在阻隔性、沖深、耐穿刺、耐電解液和絕緣性等性能方面皆有嚴格要求,量產后控制產品一致性的難度也較大,這導致鋁塑膜國產化率一直處于較低的狀態,當前,國內鋁塑膜廠商主要面臨的問題如下:

二、發展現狀:下游行業需求量旺盛,刺激鋁塑膜行業規模的發展

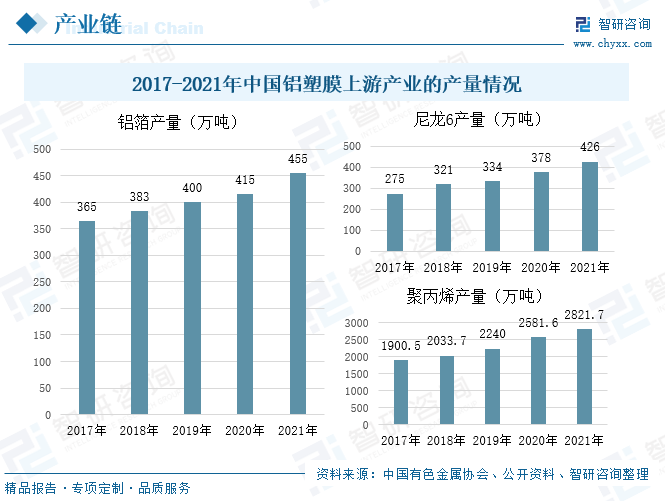

如圖所示,鋁塑膜產業鏈上游環節主要包括壓延鋁箔、尼龍、粘結劑、聚丙烯等原材料,其中游環節主要是鋁塑膜的生產制造,通過復合工藝將原材料制成鋁塑膜,由于鋁塑膜具備耐穿刺性、高阻隔性、耐電解液性、耐高溫絕緣性以及高冷沖壓成型性這五大特性,因此被廣泛用于新能源汽車、消費電子產品、電動工具等多重領域。

鋁箔、尼龍、聚丙烯作為鋁塑膜主要的原材料,隨著三者產量的不斷增長,將為鋁塑膜的生產提供源源不斷的動力。據統計,隨著鋁箔下游行業的不斷發展,其需求量大幅增長,將刺激鋁箔產量的增長,其產量從2017年的365萬噸增加到2021年455萬噸。目前,我國尼龍6號生產技術相對成熟,其產量從2017年的275萬噸增加到2021年426萬噸。聚丙烯屬于石油化工的衍生物,受下游需求拉動,其產量從2017年的1900.5萬噸增加到2021年2821.7萬噸。

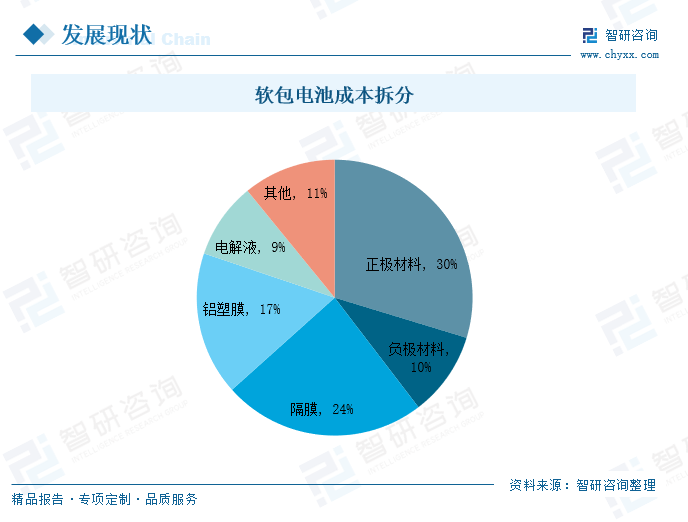

新能源汽車電池按封裝類型可以分為圓柱形電池、方形電池和軟包電池,隨著下游新能源汽車市場的快速發展,動力電池也進入爆發期,帶動軟包電池需求上升,而鋁塑膜作為軟包電池的原材料之一,其需求量也將得到大幅增長,據統計,在軟包電池的成本拆分中,鋁塑膜的占比排名第三,為17%。

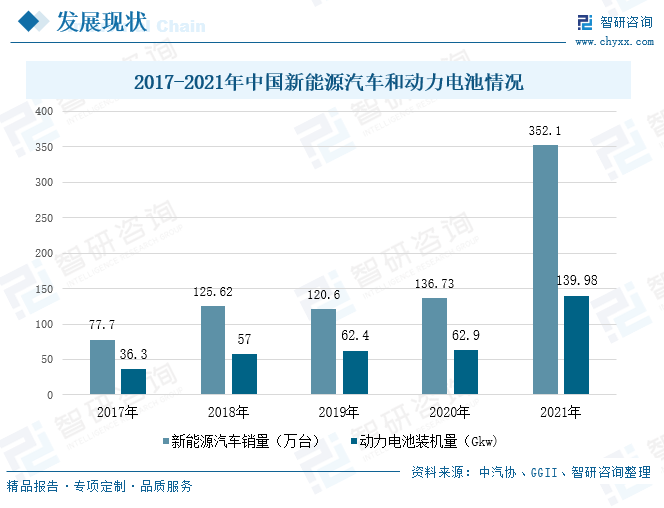

數據顯示,在2017-2021年間,我國新能源汽車的銷量從77.7萬臺增加到352.1萬臺,動力電池隨著新能源汽車的不斷發展,其裝機量也處于不斷增長的狀態,從2017年的36.3Gkw增加到2021年的139.98Gkw。由于鋁塑膜的市場供求狀況與動力電池行業的發展情況緊密相關,在國家大力發展新能源汽車的背景下,動力電池作為新能源汽車的動力來源,也將進一步得到國家的大力支持,同時,也帶動了鋁塑膜的需求量的增長。

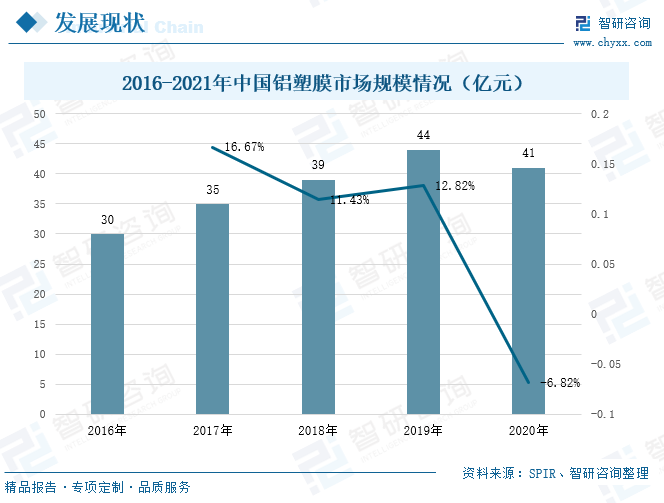

相較于鋼殼、鋁殼或塑料殼等包裝材料,鋁塑膜具有質量輕、厚度薄、外形設計靈活等優勢,隨著智能手機和平板電腦的普及和快速發展,及軟包電池在新能源汽車、兩輪車、儲能等領域逐步應用,鋁塑膜正在逐漸成為市場主流。據統計,自2016年開始,我國鋁塑膜的市場規模呈現逐年上升的狀態,到2019年,鋁塑膜的市場規模達到了44億元,而2020年受整體消費下降的影響,鋁塑膜市場規模呈現下降狀態,較2019年下降了6.8個百分點。

三、企業格局:鋁塑膜營業收入不斷增長,企業為突破生產技術,加強研發投入

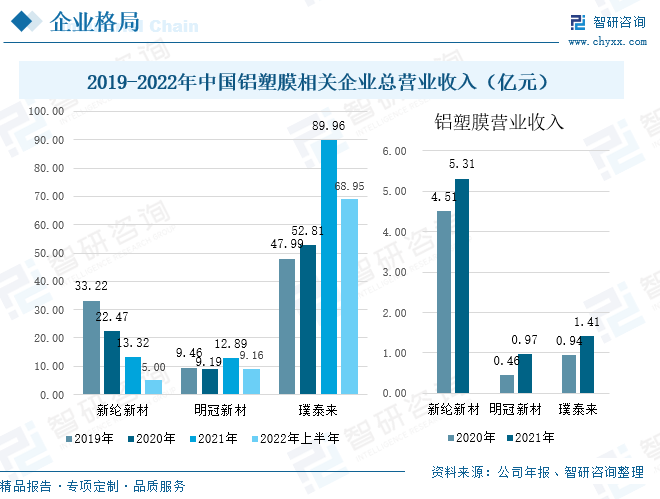

新綸新材的總營業收入在2019-2021年間處于下降狀態,但是其鋁塑膜的營業收入在2021年處于增長狀態,為5.31億元,較2020年增加0.8億元,這主要是因為新綸新材通過并購日本T&T實現鋁塑膜業務的快速發展,是國內規模最大的鋁塑膜供應商。與其他兩家企業相比,明冠新材的總營業收入較低,2021年其總營業收入為12.89億元,較2020年增加3.7億元,同年,鋁塑膜的營業收入也處于小幅上升的狀態,較2020年增加0.56億元。璞泰來的總營業收入在2021年增長幅度較大,為89.96億元,同比上升了70.4%,其中鋁塑膜的營業收入為1.41億元,較2020年增加了0.47億元。由此可見,2021年三家企業的鋁塑膜營業收入均處于增長狀態,其中新綸新材的鋁塑膜營業收入最高,吸引更多企業入局,鋁塑膜行業將得到不斷發展。

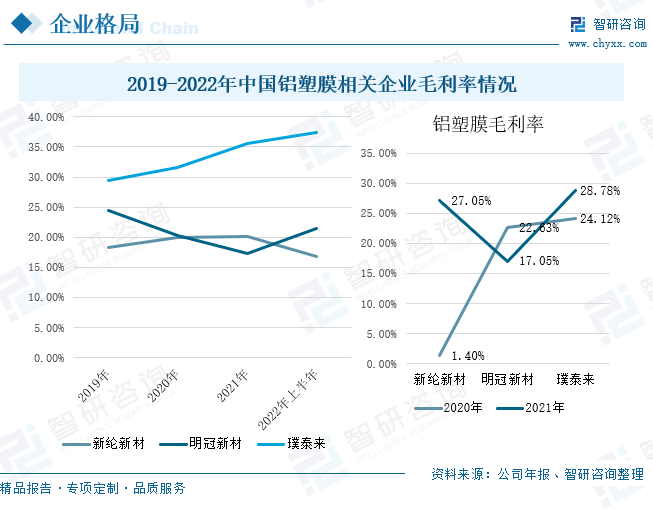

從企業毛利率來看,璞泰來的毛利率處于兩家企業之上,2021年,璞泰來的毛利率為35.65%,這主要是因為全球新能源汽車市場需求帶動鋰離子電池行業實現快速發展,鋰離子電池作為公司的主營業務,其營業收入也將得到增長,同時,鋁塑膜產品的毛利率為28.78%,2022年上半年,璞泰來的毛利率為37.45%。在2021年,新綸新材的毛利率20.06%,鋁塑膜的毛利率為27.05%,較2020年增長25.65%,這主要是因為在國家政策的支持下,新能源業務實現了較快增長,同時積極原材料和生產設備的國產化,實現了降本增效。明冠新材2021年毛利率為17.38%,鋁塑膜的毛利率為17.05%,較2020下降5.58%。

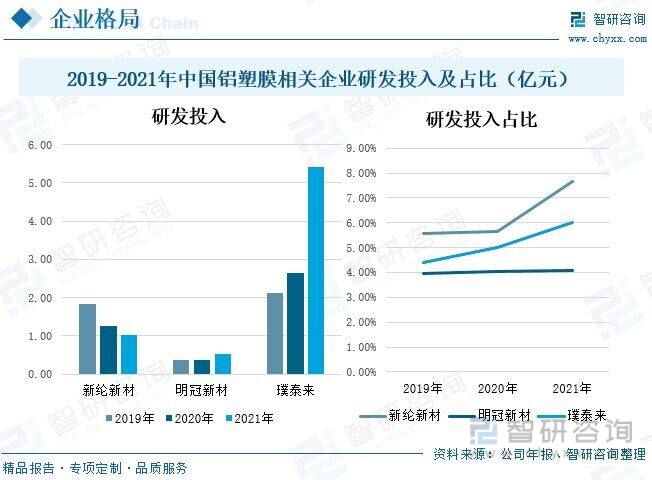

從企業研發投入來看,在2017-2021年間,新綸新材的研發投入處于下降狀態,其他兩家企業整體則處于上升態勢,其中璞泰來的研發投入最高,這主要受企業營業收入的影響,2021年,新綸新材、明冠新材、璞泰來三家企業研發投入占總營業收入的比重依次為7.68%、4.08%、6.03%。企業通過加大研發投入,來突破鋁塑膜相關的技術問題,可以打破國外同類產品的壟斷,極大的降低了產品成本,進一步拓展鋁塑膜行業的市場規模。

相關報告:智研咨詢發布的《中國鋁塑膜行業市場專項調研及發展策略分析報告》

四、發展趨勢:隨著下游產業需求量上升,國產替代化進程加速,未來行業市場空間將進一步拓展

1、動力領域需求增長,將帶動鋁塑膜行業的發展

從行業發展看來,動力領域是鋁塑膜企業爭奪的“重地”。由于消費電子市場的軟包電池滲透率已經很高,但使用國產鋁塑膜的比例還不高,市場相對穩定,新的驅動力還是在新能源的動力電池上。隨著新能源汽車補貼政策和能量密度及高續航能力掛鉤,軟包電池作因為能量密度高、安全性能好等優勢,而受到越來越多車企的歡迎,動力軟包電池作為未來鋁塑膜的驅動核心,軟包電池的不斷發展,市場容量將在未來進一步擴大,將帶動鋁塑膜行業的不斷發展。

2、打破技術壟斷,鋁塑膜國產化趨勢明顯

目前,我國鋁塑膜產品主要應用于3C數碼產品,隨著近年來3C數碼終端需求減弱的影響,國產鋁塑膜產品重心將進一步由3C數碼電池領域向動力電池領域轉移,這主要原因是動力電池用鋁塑膜是鋁塑膜行業最大增量市場。但是由于鋁塑膜產品技術壁壘較高,導致高端3C消費電子鋁塑膜和動力軟包電池鋁塑膜所用的原材料仍然由國外企業提供,高端產品依賴進口程度較高,由此可見,鋁塑膜產品國產替代空間巨大。隨著新能源汽車的不斷發展,動力電池作為新能源汽車的動力來源,其需求量將得到大幅增長,但由于鋁塑膜進口依賴度較大,企業成本端承壓,為此,將刺激鋁塑膜行業加強國產替代化,同時,相關企業不斷加大產品研發力度,鋁塑膜的生產工藝已日漸成熟,使得產品質量已經達到動力類標準并且進入了下游客戶認證流程,此外,隨著下游行業需求量不斷增長,未來鋁塑膜國產化進程有望加速。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鋁塑膜行業市場專項調研及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鋁塑膜行業市場專項調研及發展策略分析報告

《2025-2031年中國鋁塑膜行業市場專項調研及發展策略分析報告》共十四章,包含2025-2031年鋁塑膜行業投資機會與風險,鋁塑膜行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國鋁塑膜行業發展及需求現狀簡析:紫江企業等國產企業份額走高,鋁塑膜價格下探空間較大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國鋁塑膜行業產業鏈分析:鋁塑膜的下游鋰電池需求增強 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國鋁塑膜行業重點企業對比分析:新綸新材vs明冠新材vs 璞泰來 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)