內容概況:2021年全球晶圓代工市場規模達1101億美元,占全球半導體市場約26%,2022年整體下游需求波動,但整體晶圓代工市場波動較小,市場規模仍有明顯增長,較2021年增長23.5%左右。2022年我國純晶圓代工銷售額已超過105億美元,較2021年增長約41.1%。

關鍵詞:中國晶圓代工銷售額 全球晶圓代工規模 晶圓代工份額 晶圓代工產業鏈 中芯國際晶圓代工

一、晶圓代工產業概述

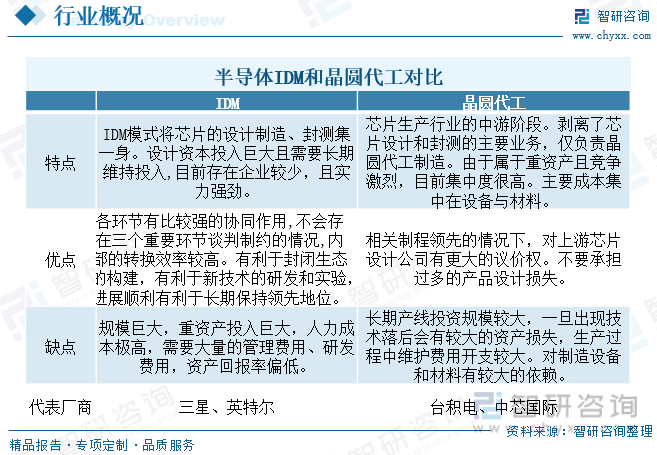

傳統集成電路產業多采用IDM經營模式,業務幾乎覆蓋集成電路設計、晶圓制造、封裝、測試等全產業鏈。隨著集成電路技術的快速迭代和下游應用多元化發展,集成電路產業投資成本攀升、新品研發窗口期變短、產品的定制化比重提升,專業分工模式應運而生,Fabless廠商將芯片設計環節獨立開來經營,并由Foundry廠商進行晶圓制造代工,之后委托OSAT廠商進行封裝和測試,最終將芯片產品交付給終端應用廠商。在分散投資風險、快速響應市場需求變化和產品多樣性等方面,分工協同模式獨具優勢,逐漸成為市場主流。

二、晶圓代工政策背景

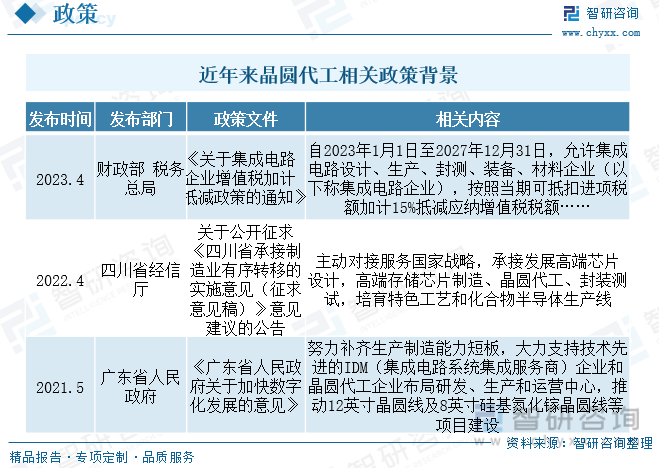

國內加速追趕,政策、大基金支持,國產晶圓制造進入快速成長期。自2000年來,我國政府將集成電路產業確定為戰略性產業之一并頒布一系列政策法規,且近幾年呈現愈發頻繁的趨勢,國家在相關配套資源、人才引進、稅收減免、投融資方法等方面均為國內企業提供全面扶持,助力國內芯實力的提升。近年來隨著國內地方政策持續出臺促進我國晶圓代工產線發展擴張,我國晶圓代工全球影響力持續走高。

三、晶圓代工產業鏈

晶圓代工打破了IDM單一模式,成就了晶圓代工+IC設計模式。目前,半導體行業垂直分工成為了主流,新進入者大多數擁抱fabless模式,部分IDM廠商也在逐漸走向fabless(無晶圓)或者fablite(輕晶圓)模式。晶圓代工商業模式,大幅降低了芯片設計行業的資本門檻,推動全球芯片設計快速崛起,已取代IDM(垂直整合模式)成為半導體制造主流模式。

就集成電路市場結構而言,集成電路可劃分為芯片設計、制造和封裝測試,其中設備材料與制造和封裝測試聯系最為緊密,對應分為前道設備和后道設備,晶圓材料和封裝材料。半導體設備材料尤其是在部分晶圓制造設備高端領域處于美歐日壟斷狀態,“卡脖子”問題突出,是當前及未來國產化重點突破的領域。整體而言,政策推動下,我國集成電路發展重心逐步由封裝測試轉向芯片設計和制造。

四、全球和中國大陸晶圓代工規模

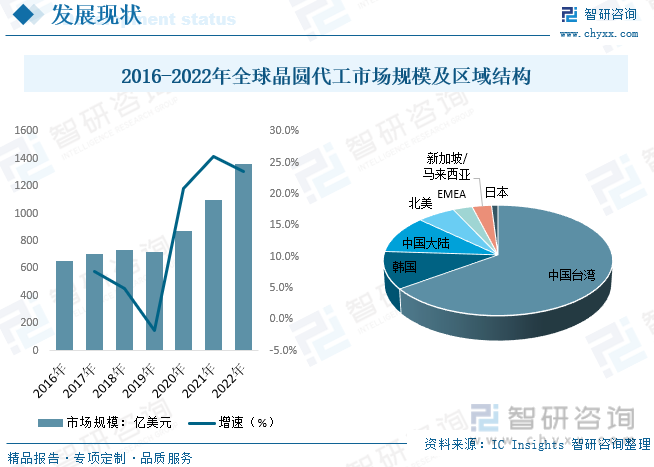

全球晶圓代工發展現狀而言,全球晶圓代工呈現出高技術高資金壁壘特點,行業集中度極高,隨著制程進一步迭代,行業規模快速發展擴張,整體設備成本及技術壁壘越加厚實,數據顯示,2021年全球晶圓代工市場規模達1101億美元,占全球半導體市場約26%,2022年整體下游需求波動,但整體晶圓代工市場波動較小,市場規模仍有明顯增長,較2021年增長23.5%左右。區域結構,目前國內我國臺灣地區的臺積電獨占鰲頭,我國大陸地區份額僅11%左右,與韓國基本并肩。

相關報告:智研咨詢發布的《中國晶圓代工行業市場調研分析及發展規模預測報告》

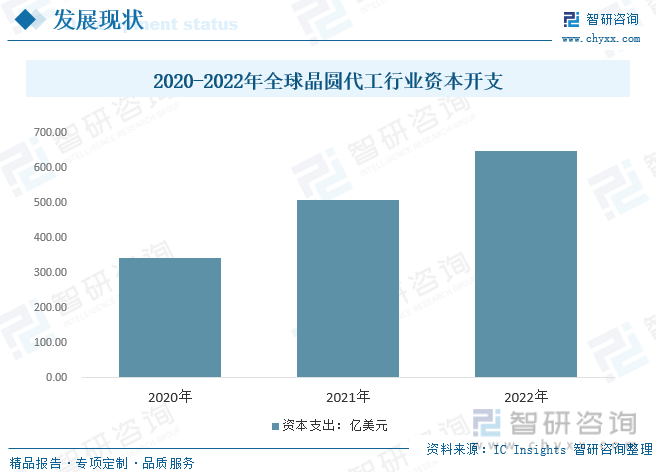

晶圓代工廠的資本性支出巨大,并且隨著制程的提升,代工廠的資本支出中樞不斷提升。隨著下游消費電子和計算機用戶高端產品需求逐步走高,促進整體晶圓先進制程需求占比持續走高,為了滿足市場需求,晶圓廠行業需持續加大研發同時購買更先進的設備生產先進制程晶圓,帶動全球晶圓代工支出金額逐年增長,數據顯示,全球晶圓代工行業資本開支從2020年的341.72億美元增長至2022年的650美元左右。預計隨著全球消費電子在東南亞等發展中國家需求增長,疊加臺積電研發帶動制程水平提升,全球晶圓開支增長將繼續增長。

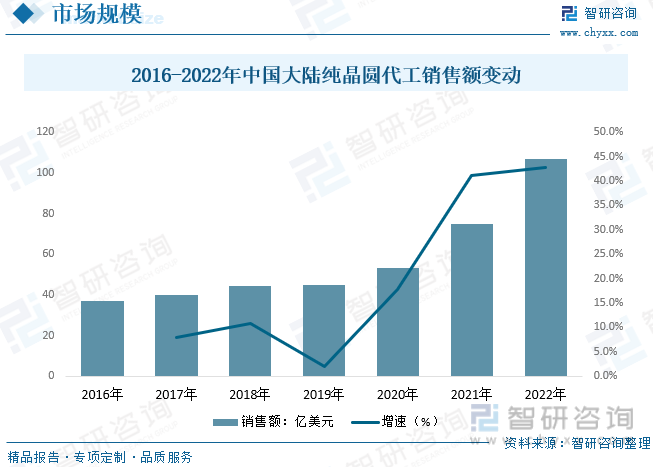

連續出臺系列支持政策,在財稅、投融資、研究開發、人才、知識產權等領域給予集成電路產業諸多優惠政策,各地方政府也陸續推出支持集成電路產業發展的政策文件,推動我國晶圓制造國產化進程加速,受此影響我國IC領域發展重心逐步由封測領域轉向技術要求更高的設計和晶圓制造領域,帶動我國晶圓代工規模快速增長,數據顯示,截止2022年我國純晶圓代工銷售額已超過105億美元,較2021年增長約41.1%,預計在物聯網時代,在5G、人工智能、大數據等強勁需求下,國內晶圓代工行業仍有望保持持續快速增長。

五、晶圓代工產業競爭現狀

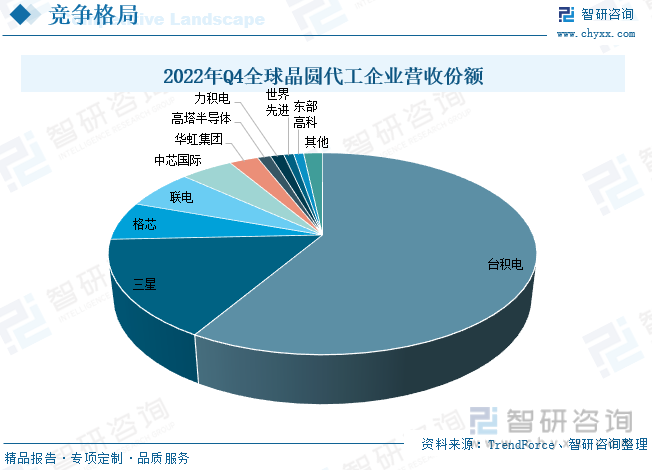

全球晶圓代工市場總體呈現“一超多強”格局,根據數據,臺積電一家獨大,2022年Q4臺積電在全球代工市場市占率約58.5%,而行業整體CR5超過90%,呈現寡頭壟斷格局。在國內市場,近年來中芯國際、華虹等本土頭部晶圓廠的市占率穩中有升,龍頭地位愈發突出。晶圓代工行業資本開支高、進入門檻較高,行業競爭格局高度集中,頭部廠商地位較為穩固,后進入著技術和資金要求極高。

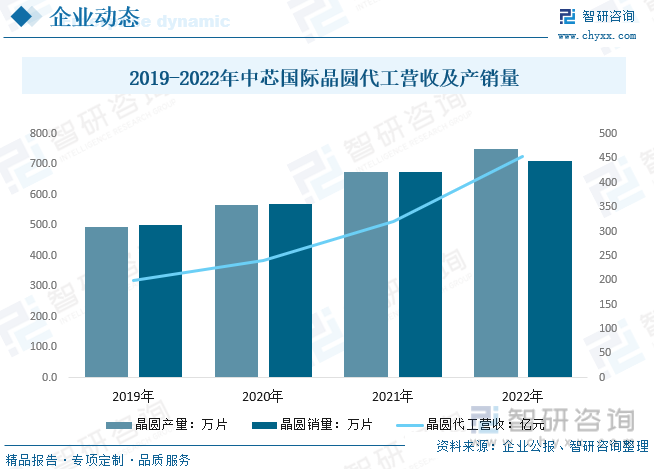

中芯國際是世界領先的集成電路晶圓代工企業之一,也是中國大陸集成電路制造業領導者,擁有領先的工藝制造能力、產能優勢、服務配套,向全球客戶提供 0.35 微米到 FinFET 不同技術節點的晶圓代工與技術服務,主要從事基于多種技術節點和技術平臺的集成電路晶圓代工業務,并提供設計服務與 IP支持、光掩模制造等配套服務。就其晶圓代工經營現狀而言,隨著國內下游國產晶圓需求持續增長,中芯國際全球晶圓代工份額持續走高,整體晶圓代工營收逐年走高,數據顯示,中芯國際晶圓代工業務營收從2019年的200億元左右增長至2022年的452.9億元,同時晶圓產能和供給穩步擴張,2022年中芯國際晶圓產量和銷量分別為751.08萬片和709.8萬片。

六、晶圓代工國產化趨勢

隨著國內晶圓制造企業技術水平的不斷提升,國內市場需求不斷增加,以及國家對半導體產業的政策扶持力度加大,晶圓代工國產化趨勢日益明顯。在此趨勢下,國內晶圓制造企業不斷加強技術研發和產業鏈整合,提升自身競爭力,逐步提高市場份額。同時,國家也積極推動半導體產業的發展,通過建設國家級集成電路產業投資基金、加大對半導體企業的扶持力度等方式,推動國內晶圓代工的快速發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國晶圓代工行業市場調研分析及發展規模預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國晶圓代工行業市場調研分析及發展規模預測報告

《2025-2031年中國晶圓代工行業市場調研分析及發展規模預測報告》共十六章,包含晶圓代工行業成長能力及穩定性分析,晶圓代工行業投資機會分析研究,晶圓代工產業投資風險等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國晶圓代工行業產業鏈圖譜、市場規模、重點企業及發展趨勢分析:晶圓代工技術不斷升級,國產產能加速擴張[圖]](http://img.chyxx.com/images/2025/0125/27df948fb3f58033ba17197875918c01b85273e2.png?x-oss-process=style/w320)

![2021年全球及中國晶圓代工行業:預計2026年中國大陸晶圓代工全球市場份額將提升至8.8% [圖]](http://img.chyxx.com/images/2022/0329/7c80c011858f096873f9a5c1a582c0f24df47187.png?x-oss-process=style/w320)