內(nèi)容概要:中國是全球啤酒消費大國,2014年,在我國長達(dá)十多年的啤酒高速發(fā)展后,市場上的啤酒產(chǎn)品趨于飽和,但產(chǎn)品單一、質(zhì)量較低已經(jīng)無法滿足消費者的需求,國內(nèi)企業(yè)為擴大銷量盲目追求價格戰(zhàn),原材料價格上漲導(dǎo)致生產(chǎn)成本加大,總體經(jīng)濟效益降低,產(chǎn)量及銷售額發(fā)生首次下滑。2018年,我國啤酒銷售額為1472.5億元,同比下降16.64%。2021年,我國啤酒行業(yè)龍頭企業(yè)加快資源整合效果較好,對產(chǎn)品研發(fā)投入增大,高端產(chǎn)品銷量顯著提升,我國啤酒銷售額為1584.8億元,同比增長7.9%,2022年我國啤酒銷售額持續(xù)上漲,產(chǎn)業(yè)回暖明顯。

關(guān)鍵詞:中國啤酒、啤酒發(fā)展現(xiàn)狀、啤酒進(jìn)出口

一、上游供給充足,產(chǎn)業(yè)結(jié)構(gòu)較完善

啤酒是人類最古老的酒精飲料,是水和茶之后世界上消耗量排名第三的飲料。啤酒于二十世紀(jì)初傳入中國,屬外來酒種。啤酒是一種以小麥芽和大麥芽為主要原料,并加啤酒花,經(jīng)過液態(tài)糊化和糖化,再經(jīng)過液態(tài)發(fā)酵釀制而成的酒精飲料,含有二氧化碳、多種氨基酸、維生素、低分子糖、無機鹽和各種酶。其中,低分子糖和氨基酸很易被消化吸收,在體內(nèi)產(chǎn)生大量熱能,因此啤酒往往被人們稱為“液體面包”。

我國啤酒行業(yè)產(chǎn)業(yè)鏈上游為大麥芽、小麥芽、啤酒花、淀粉、酵母、釀造用水等原材料以及各種輔助原料和食品添加劑。中游為啤酒制造廠商,中國從二十世紀(jì)初開始釀造啤酒,經(jīng)過一百多年的發(fā)展,我國啤酒種類繁多,市面上的啤酒按色澤可分為淡色啤酒、濃色啤酒、黑啤酒;按殺菌情況可分為鮮啤酒、熟啤酒、生啤酒;按濃度可分為低濃度啤酒、中濃度啤機、高濃度啤酒等。其中哈爾濱啤酒、青島啤酒是我國發(fā)展歷史最為悠久、最具備知名度和品牌效應(yīng)的啤酒,此外,西藏青稞啤酒、北京華潤雪花啤酒、廣州珠江啤酒等品牌均是我國知名啤酒品牌,深受國民喜愛。下游為商超、電商等銷售渠道。

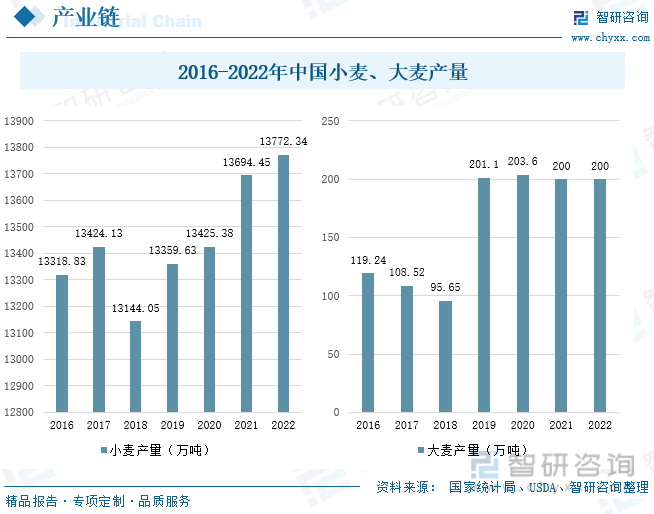

麥芽作為制作啤酒的主要原料,在中國已有幾千年的種植歷史,最早在我國黃河上游地區(qū)種植,目前黃河中下游地區(qū)及東北地區(qū)為我國麥子主要種植地區(qū)。2018年,我國大麥、小麥主產(chǎn)區(qū)均遭到不同程度的自然災(zāi)害,導(dǎo)致產(chǎn)量下降,小麥產(chǎn)量為13144.05萬噸,同比下降2.09%;大麥產(chǎn)量為95.65萬噸,同比下降11.56%。隨著我國農(nóng)業(yè)機械化、智能化以及種子不斷培優(yōu)改良,我國農(nóng)產(chǎn)品產(chǎn)量和品質(zhì)逐步提升,到2022年,我國小麥產(chǎn)量已達(dá)13772.34萬噸,根據(jù)美國農(nóng)業(yè)部統(tǒng)計數(shù)據(jù),2022年我國大麥產(chǎn)量達(dá)200萬噸。

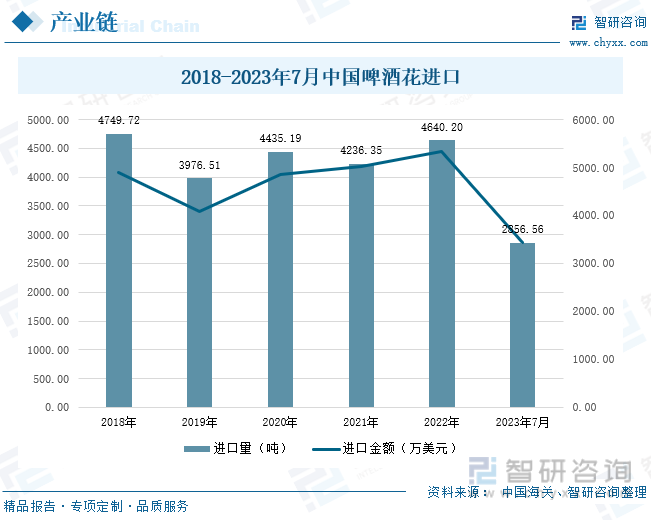

啤酒花,原產(chǎn)于德國,學(xué)名為蛇麻,是啤酒制作工藝流程中不可或缺的原料,啤酒花能使啤酒具有獨特的苦味和香氣,并且有天然防腐和澄清麥芽汁的能力,啤酒中的泡沫也由啤酒花形成。啤酒花對于種植環(huán)境要求較高,且不同環(huán)境培育出的啤酒花釀造出的啤酒口感不一,我國對啤酒的需求量較大,本土啤酒花培育產(chǎn)量供不應(yīng)求,因此,我國啤酒花進(jìn)口遠(yuǎn)高于出口。2019年,我國啤酒花進(jìn)口量為3976.51噸,同比下降16.28%,進(jìn)口金額達(dá)4073.79萬美元;2022年,我國啤酒花進(jìn)口量為4640.2噸,同比增長9.53%,進(jìn)口金額為5338.67萬美元;2023年1-7月,我國啤酒花進(jìn)口量為2856.56噸。中國人工栽培酒花的歷史已有半個世紀(jì),始于東北,在新疆、甘肅、內(nèi)蒙、黑龍江、遼寧等地都建立了較大的酒花原料基地。隨著我國啤酒行業(yè)結(jié)構(gòu)轉(zhuǎn)型加快,啤酒花種植開始從“量”由“質(zhì)”轉(zhuǎn)變,主產(chǎn)區(qū)開始對啤酒花品種進(jìn)行擇優(yōu)種植。

相關(guān)報告:智研咨詢發(fā)布的《中國啤酒行業(yè)市場全景調(diào)研及投資前景研判報告》

二、產(chǎn)業(yè)轉(zhuǎn)型速度加快,行業(yè)利潤大幅上漲

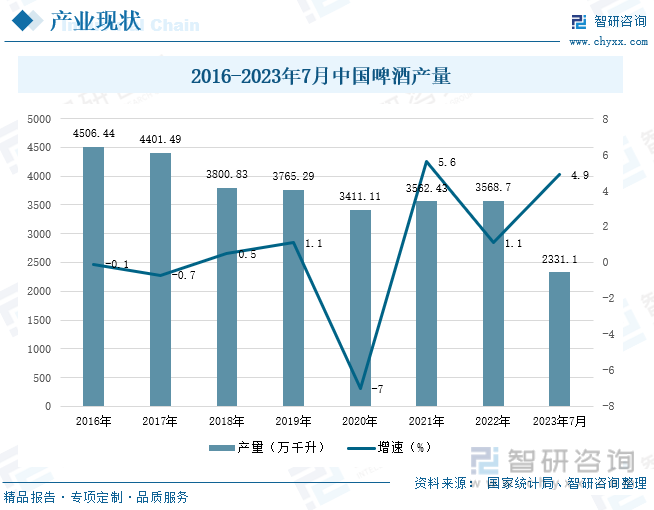

現(xiàn)代工業(yè)時代發(fā)展以來,中國啤酒行業(yè)通過技術(shù)引進(jìn)、設(shè)備改良、企業(yè)合作等方式高速發(fā)展,改變了全產(chǎn)業(yè)依賴進(jìn)口的局面。21世紀(jì)以來,我國啤酒產(chǎn)業(yè)規(guī)模增速放緩,行業(yè)內(nèi)龍頭企業(yè)打通國際市場,整合行業(yè)資源,企業(yè)間競爭壓力增大,我國啤酒產(chǎn)量持續(xù)上升,成為全球最大的啤酒市場。目前,中國啤酒釀造工藝趨于成熟,行業(yè)規(guī)模領(lǐng)先全球,但我國啤酒缺乏多樣性,且以中低端產(chǎn)品為主,進(jìn)入行業(yè)的壁壘較低,導(dǎo)致大部分企業(yè)沒有核心競爭力,容易被外來企業(yè)收購。因此,行業(yè)進(jìn)入高質(zhì)量發(fā)展階段,需要在保證產(chǎn)品規(guī)模化的同時,對產(chǎn)品質(zhì)量、穩(wěn)定性等進(jìn)行創(chuàng)新,研發(fā)高端產(chǎn)品。我國啤酒產(chǎn)量呈下降趨勢,2020年,受“新冠疫情”影響,產(chǎn)量為3411.11萬千升,同比下降7%;2021-2022年,我國啤酒產(chǎn)業(yè)復(fù)蘇,產(chǎn)量緩慢提升;2023年1-7月,我國啤酒產(chǎn)量為2331.1萬千升,較2022年同期上漲4.9%,預(yù)計2023年我國啤酒產(chǎn)量隨著產(chǎn)業(yè)轉(zhuǎn)型升級加快持續(xù)增長。

中國是全球啤酒消費大國,2014年,在長達(dá)十多年的高速發(fā)展后,市場上的啤酒產(chǎn)品趨于飽和,但產(chǎn)品單一、質(zhì)量較低已經(jīng)無法滿足消費者的需求,國內(nèi)企業(yè)為擴大銷量盲目追求價格戰(zhàn),原材料價格上漲導(dǎo)致生產(chǎn)成本加大,總體經(jīng)濟效益降低,產(chǎn)量及銷售額發(fā)生首次下滑。2018年,我國啤酒銷售額為1472.5億元,同比下降16.64%。2021年,我國啤酒行業(yè)龍頭企業(yè)加快資源整合效果較好,對產(chǎn)品研發(fā)投入增大,高端產(chǎn)品銷量顯著提升,我國啤酒銷售額為1584.8億元,同比增長7.9%,2022年我國啤酒銷售額持續(xù)上漲,產(chǎn)業(yè)回暖明顯。

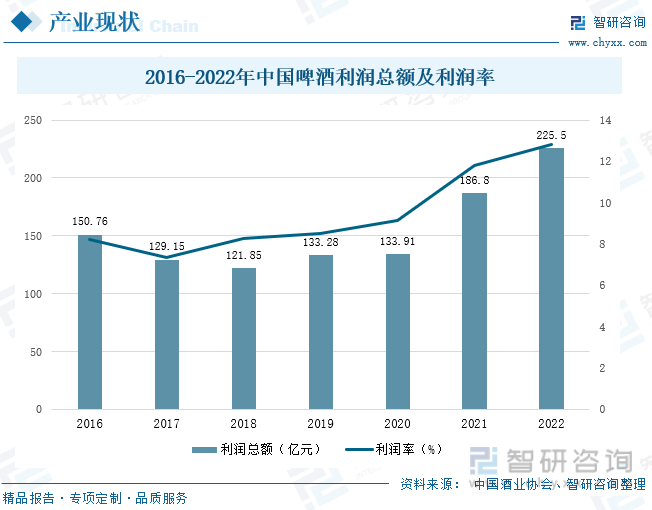

從2016-2022年中國啤酒利潤總額及利潤率來看,我國啤酒產(chǎn)銷量雖然有不同程度的起伏波動,但因行業(yè)整體發(fā)展轉(zhuǎn)型升級,國內(nèi)啤酒企業(yè)轉(zhuǎn)變營銷策略,給消費者提供高端、高質(zhì)量的產(chǎn)品,提升品牌效應(yīng),我國啤酒利潤總額及利潤率持續(xù)上升。2018年,我國啤酒行業(yè)利潤總額為121.85億元,同比下降5.65%,利潤率為8.28%,較2017年上升0.97各百分點;2020年,產(chǎn)銷量受經(jīng)濟影響下降,但利潤總額上升0.47%,利潤率達(dá)9.12%;2022年,我國啤酒利潤總額為225.5億元,同比增長20.2%,利潤率為12.83%,而我國啤酒產(chǎn)銷量最高時期的2013年僅實現(xiàn)利潤總額125.81億元,利潤率僅6.94%。未來,我國啤酒行業(yè)技術(shù)化發(fā)展將步入主流,企業(yè)利用信息化技術(shù)提高啤酒釀造效率,滿足不同消費者需求的個性化產(chǎn)品不斷出現(xiàn),企業(yè)間工藝技術(shù)競爭成為又一焦點,多行業(yè)實行聯(lián)合發(fā)展,產(chǎn)品差異性逐步擴大,同時,啤酒市場份額重新分配,資源流向大洗盤。

三、進(jìn)出口差距縮小,中國品牌國際競爭利增強

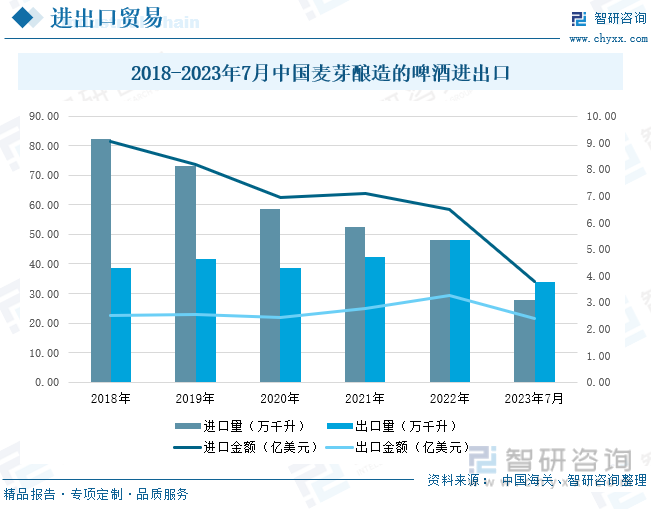

從中國海關(guān)總署發(fā)布數(shù)據(jù)來看,我國麥芽釀造的啤酒進(jìn)口量逐漸減少,出口量逐漸增多,進(jìn)口金額高于出口金額。我國對啤酒的需求量較大,是全球最大的啤酒消耗國之一,我國啤酒口味單一,且品質(zhì)不穩(wěn)定,消費者對本土啤酒消費欲望低,因此我國除本土生產(chǎn)啤酒以外,還需要從其他國家進(jìn)口不同品種的啤酒。行業(yè)產(chǎn)能過剩、品牌效應(yīng)低,為保證行業(yè)健康發(fā)展,我國啤酒企業(yè)創(chuàng)新發(fā)展,引進(jìn)先進(jìn)釀造技術(shù)及原料,打造高端產(chǎn)品,隨著改革進(jìn)程加快,我國啤酒在國內(nèi)外市場的知名度提升,產(chǎn)品得到更多消費者的認(rèn)可,對進(jìn)口產(chǎn)品的依賴性降低,我國啤酒進(jìn)口減少,2020年,我國麥芽釀造的啤酒進(jìn)口量為58.42萬千升,同比下降20%,進(jìn)口金額為6.95億美元。2022年,我國麥芽釀造的啤酒進(jìn)口量為48.20萬千升,同比下降8.06%,進(jìn)口金額為6.5億美元,出口量為47.94萬千升,同比增長13.1%,與進(jìn)口量相近,出口金額為3.27億美元。2023年1-7月,我國麥芽釀造的啤酒出口量為33.75萬千升,反超進(jìn)口量,進(jìn)口量為27.74萬千升,進(jìn)口金額為3.79億美元。2018-2023年7月,我國麥芽釀造的啤酒進(jìn)口金額始終高于出口金額,說明我國雖為啤酒產(chǎn)銷大國,但進(jìn)口以高端啤酒為主,出口啤酒價格較為低廉。同時,進(jìn)口金額差距逐漸縮小,一方面是進(jìn)口量下降而出口量上升,另一方面是我國對高端啤酒引起重視,將高品質(zhì)啤酒遠(yuǎn)銷國外,實現(xiàn)量價齊升。

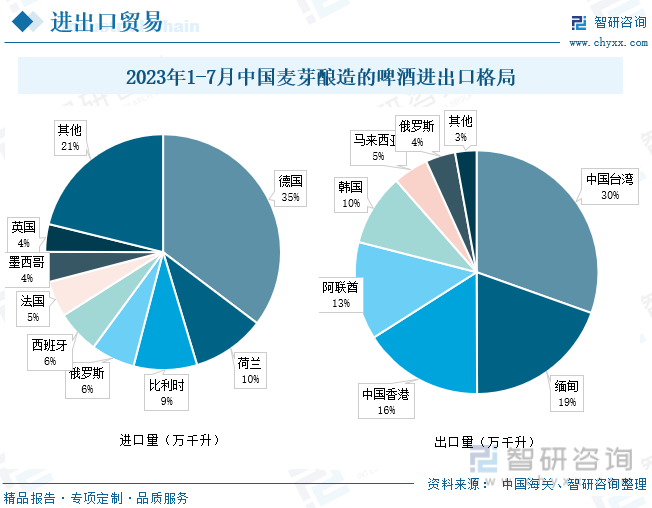

2023年1-7月,中國從德國、荷蘭、比利時、俄羅斯等約60個國家進(jìn)口啤酒,其中德國依舊是我國進(jìn)口的主力軍,進(jìn)口量為9.79萬千升,占我國總進(jìn)口量的35%,進(jìn)口金額達(dá)8410.24萬美元;其次是荷蘭,進(jìn)口量為2.78萬千升,占總進(jìn)口量的10%,進(jìn)口金額為4895.45萬美元,僅德國進(jìn)口金額的一半。2023年我國出口量高于進(jìn)口量,主要銷往中國臺灣、中國香港及一些東南亞國家,出口歐美國家的數(shù)量少,我國大陸啤酒銷往臺灣的數(shù)量為8.55萬千升,占總出口量的30%,出口金額為6458.02萬美元;其次是緬甸,出口量為5.48萬千升,占中國啤酒總出口量的19%,出口金額為2893.64萬美元;此外,阿聯(lián)酋、韓國、馬來西亞等國家也是我國麥芽釀造啤酒的主要出口國。德國等歐美國家進(jìn)口的高端啤酒搶占中國啤酒的高端市場,逐漸延申至中低端市場,對本土品牌造成威脅,我國啤酒競爭優(yōu)勢還不夠明顯,未來,啤酒品質(zhì)、風(fēng)味、定價依舊是我國啤酒進(jìn)出口的關(guān)鍵點,華潤雪花、青島啤酒、哈爾濱啤酒、燕京啤酒等國產(chǎn)品牌大力開展創(chuàng)新研究,品牌國際效應(yīng)逐漸增大,步入高端市場趨勢明顯。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國啤酒行業(yè)市場全景調(diào)研及投資前景研判報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國啤酒行業(yè)市場全景調(diào)研及投資前景研判報告

《2024-2030年中國啤酒行業(yè)市場全景調(diào)研及投資前景研判報告》共九章,包含中國啤酒行業(yè)重點區(qū)域市場分析,中國啤酒行業(yè)領(lǐng)先企業(yè)生產(chǎn)經(jīng)營分析,中國啤酒行業(yè)投資與發(fā)展前景分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國啤酒行業(yè)產(chǎn)業(yè)鏈圖譜、發(fā)展歷程、發(fā)展現(xiàn)狀、競爭格局及趨勢分析:行業(yè)高端化趨勢明顯,精釀啤酒增長迅速[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)