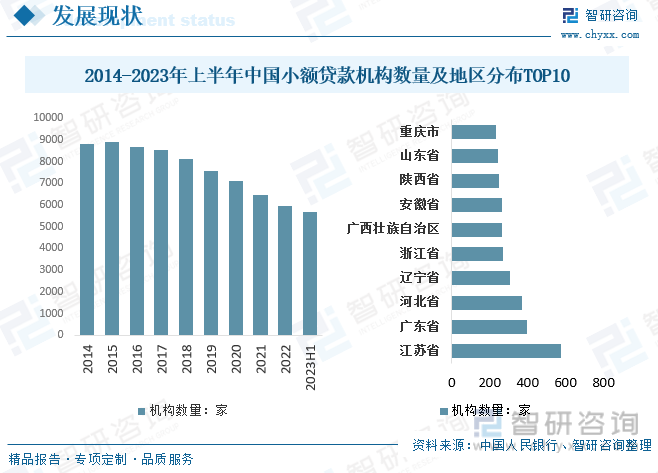

內容概況:我國小額貸款在2015年小額貸款公司數量達到8910家的巔峰,自2016年開始,隨著政府相關政策驅動,行業內不合規企業逐漸出清,機構數量逐年下降,2022年國內小額貸款行業機構數量為5958家。2023年6月底,國內小額貸款行業機構數量進一步下降至5688家。地區分布方面,目前我國江蘇省、廣東省和河北省是小額貸款機構數量前三地區,2023年6月底三個地區機構數分別為578、399、369家。

關鍵詞:小額貸款、小額信貸

一、小額貸款綜述

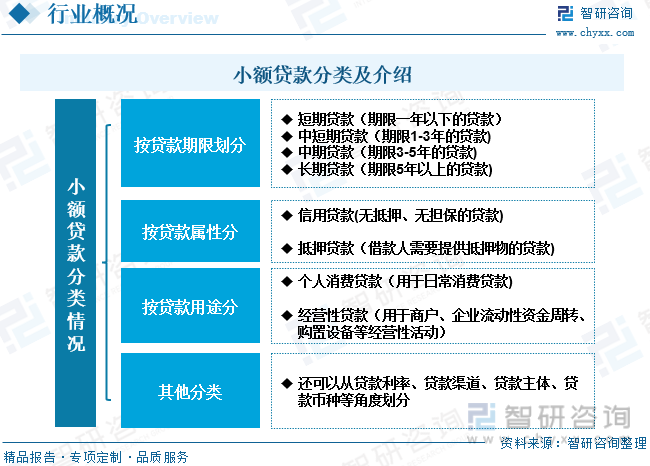

小額貸款行業是金融服務領域的一部分,專注于向個人、家庭或小型企業提供相對較小金額的貸款。這種類型的貸款通常用于滿足短期資金需求、應對緊急支出或促進小型企業的生長。小額貸款的金額一般在1000元以上,且不超過小額貸款公司資本凈額的5%。小額貸款可從多個角度劃分類別,常見劃分有按貸款期限劃分、按貸款屬性劃分、按貸款用途劃分。按貸款期限的不同可分短期貸款、中短期貸款、中期貸款、長期貸款;按貸款屬性的不同可分為信用貸款、抵押貸款;按貸款功能可分為個人消費貸款、經營性貸款。此外,小額貸款還可從貸款利率、貸款渠道、貸款主體等角度劃分。

二、小額貸款行業相關政策梳理

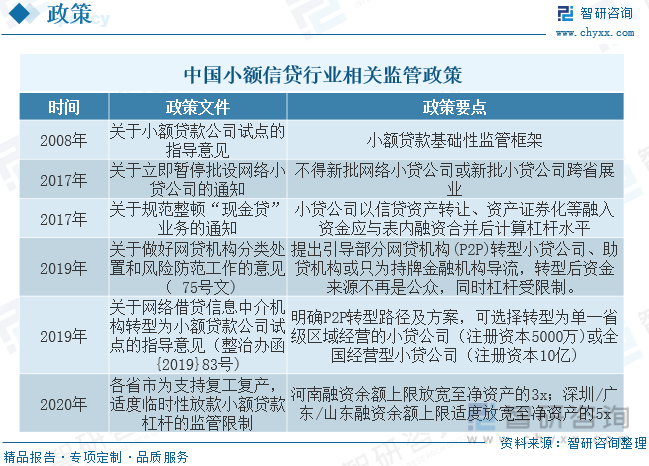

小額貸款自2008年啟動試點以來便一直由各地方金融辦管理,不屬于持牌金融機構,因此杠桿限制嚴格、融資能力弱,機構數量繁多且監管規則適用各地方單獨發布的政策。

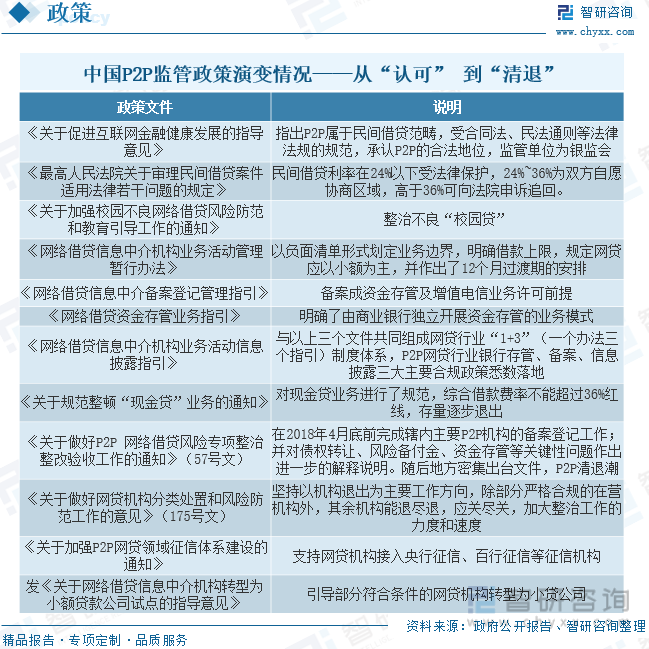

P2P借貸是一種點對點借貸模式,其中個人或投資者通過在線平臺直接向其他個人或小型企業提供貸款。P2P監管經歷從真空到認可,再到當前以退出為主。從2007年國內第一家P2P平臺拍拍貸誕生到2015年,國內監管對P2P一直處于真空狀態,國內P2P經歷了一段野蠻發展期,隨之而來的問題平臺數量不斷增加,P2P暴雷時有發生。2015年7月,央行聯合十部委發布了《關于促進互聯網金融健康發展的指導意見》,指出P2P屬于民間借貸范疇,受合同法、民法通則等法律法規的規范,承認P2P的合法地位,明確監管單位為銀監會。自此之后,銀監會之后出臺一系列監管文件,2017年P2P網貸行業銀行存管、備案、信息披露三大主要合規政策悉數落地,形成網貸行業“1+3”(一個辦法三個指引)制度體系。2017年12月,P2P網貸風險專項工作領導小組辦公室發布《關于做好P2P 網絡借貸風險專項整治整改驗收工作的通知》(57號文),要求在2018年4月底前完成轄內主要P2P機構的備案登記工作,自此各個地方密集出臺文件,問題平臺不斷退出,出現P2P清退潮。2019年互金整治辦、網貸整治辦再發175號文,提出堅持以機構退出為主要工作方向,加大整治工作的力度和速度。

三、小額貸款行業產業鏈

從產業鏈來看,小額貸款行業產業鏈上游包括資金提供方、資金籌集平臺、風險及信用評估機構等,其中資金提供方主要是銀行、金融機構、投資者、政府機構或其他資金來源,資金籌集平臺通過債券發行、吸引投資者或其他金融工具來籌資。中游是小額貸款服務端,主要包括銀行、非銀行金融機構、小額信貸公司和互聯網金融平臺,還包括風險管理及客戶信貸評估等企業。下游是小額信貸行業的最終借款人或客戶,包括個人、家庭或小型企業,利用小額信貸來滿足資金需求,例如支付日常開支、應對緊急支出或投資業務增長。

相關報告:智研咨詢發布的《中國小額貸款行業市場現狀分析及發展前景展望報告》

四、小額貸款行業現狀分析

隨著世界經濟的發展,小額貸款由最初的非盈利性貸款,逐漸發展為商業性貸款,成為普惠金融的主要方式。小額貸款自從1994年引入我國以來,由于切合了市場經濟的需求,發展迅速,在2015年小額貸款公司數量達到8910家的巔峰,自2016年開始,隨著政府相關政策驅動,行業內不合規企業逐漸出清,機構數量逐年下降,2022年國內小額貸款行業機構數量為5958家。2023年6月底,國內小額貸款行業機構數量進一步下降至5688家。地區分布方面,目前我國江蘇省、廣東省和河北省是小額貸款機構數量前三地區,2023年6月底三個地區機構數分別為578、399、369家。

行業從業人員方面,2022年我國小額貸款行業從業人員數量從2015年的10.99萬人下降至5.71萬人,2023年6月底行業從業人員進一步下降至5.22萬人,其中從業人員主要分布在廣東省、江蘇省、四川省等。2023年6月底國內小額貸款從業人員前三地區廣東省、江蘇省、四川省分別為5713、4562、3289人。

相較機構數量、從業人員數量持續下降態勢,行業實收資本及貸款余額下降幅度并不明顯,其中實收資本基本呈現波動變化,而貸款余額整體上表現為小幅下降,其中也受到國內創業市場景氣度下降及居民消費降級等因素影響。據統計,2022年我國小額貸款行業實收資本為7634.05億元,貸款余額為9085.85億元。2023年6月底國內貸款余額下降至8270.21億元,上半年減少837億元,其中重慶市貸款余額最高,為1588.74億元,其次廣東省貸款余額為1161.15億元,其他地區貸款余額處于1000億元以下。

五、小額貸款行業未來發展趨勢分析

隨著小額貸款的不斷發展,其未來走向逐漸顯現。首先,低收入客戶不僅需要傳統的小額貸款,對全面的金融服務也有很大需求,這意味著小額貸款將逐漸過渡到微型金融。其次,傳統的小額貸款被稱為“福利主義小額信貸”,因其首先關注社會發展,并通過員工激勵和嚴格財務制度等手段來實現“可持續發展”的目標,而將會被以商業可持續性為首要目標的“制度主義小額信貸”所取代。第三,關于小額信貸行業監管原則的一致意見將會形成,不斷建立和完善小額信貸的監管制度,但對于其的利率管制將會逐步放松。最后,小額貸款通過幫助貧困人口和中低收入人口增加收入,將會發揮越來越多的社會和經濟作用。行業發展趨勢如下:

1、數字化和科技創新推動行業智能化。1)智能信用評估:小額貸款行業將廣泛采用人工智能和大數據分析來實現更準確的信用評估,從而減少不良貸款率。2)區塊鏈技術:區塊鏈將用于提高貸款合同的透明度和安全性,以及簡化跨境貸款流程。3)自動化審批和快速放款:貸款機構將采用自動化審批流程,以快速滿足客戶的融資需求。

2、社交金融和金融教育建設加快。1)社交網絡數據利用:社交金融平臺將更廣泛地利用社交網絡數據來輔助信用評估,減少風險。2)金融素養提升:金融機構將加強客戶教育和金融素養提升,幫助借款人更好地理解貸款合同和財務管理。3)金融包容性增強:小額貸款將更廣泛地提供給那些金融服務難以觸及的人群,特別是農村地區和發展較為緩慢的地區。

3、金融監管系統完善,企業合規性提升。1)監管加強:政府監管機構將加強對小額貸款行業的監管,以確保借款人的權益得到保護,避免不當行為。2)合規技術解決方案:金融科技公司將開發合規性技術解決方案,以幫助小額貸款機構滿足監管要求。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國小額貸款行業市場現狀分析及發展前景展望報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國小額貸款行業市場現狀分析及發展前景展望報告

《2025-2031年中國小額貸款行業市場現狀分析及發展前景展望報告》共七章,包含小額貸款行業標桿企業經營狀況,小額貸款行業信貸業務管理與風險控制,小額貸款行業發展趨勢與前景等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國中小企業小額貸款行業產業鏈、機構數量及貸款余額分析:小貸機構數量下滑但風險緩釋,監管政策推動行業規范穩健前行[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國銀行業金融機構普惠型小微企業貸款情況分析:貸款余額不斷增加,增速也不斷下降[圖]](http://img.chyxx.com/2022/02/C05324R6E8_m.png?x-oss-process=style/w320)