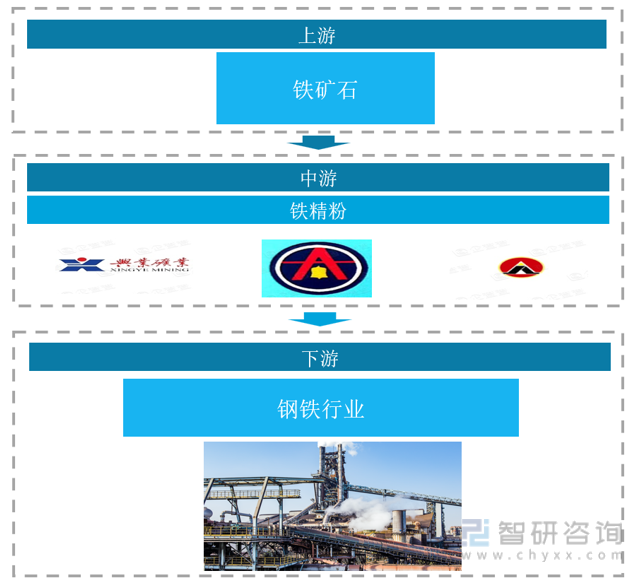

一、產業鏈

鐵精粉是指開采出鐵礦石經選礦加工后,金屬鐵成份達到65%左右的精礦,是鋼鐵冶煉的主要原料,同時TFe≥71.5%,鹽酸不溶物≤0.3%的鐵精粉稱為超純鐵精粉,超純鐵精粉主要用于粉末冶金工業。在產業鏈方面,鐵精粉主要用途是鋼鐵生產的原材料,而鋼鐵廣泛應用于社會經濟各個行業,包括建筑、機械、汽車、船舶等領域。鐵礦石作為礦產資源采選行業,位于鐵精粉產業鏈最前端。

鐵精粉產業鏈

資料來源:智研咨詢整理

二、上游行業分析

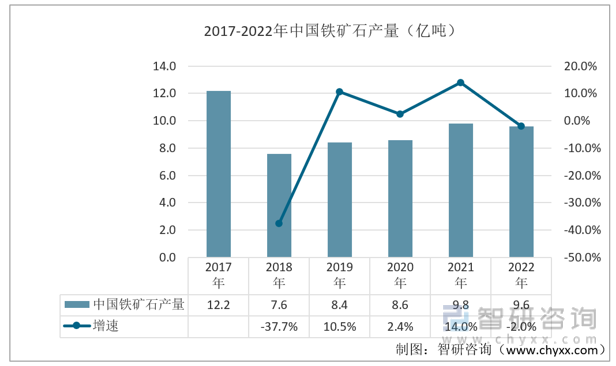

鐵礦石作為礦產資源采選行業,位于鐵精粉產業鏈最前端。2019年開始隨著鐵礦價格不斷走高,刺激礦山開采積極性,礦新產能投放明顯加速,如2021年上半年河北省共批復鐵礦石相關項目78個(2020年上半年批復項目數為43個),年產量出現穩步回升,但對外依賴程度仍較高。數據顯示,2022年我國鐵礦石原礦產量為9.68億噸。

2017-2022年中國鐵礦石產量(億噸)

資料來源:國家統計局、智研咨詢整理

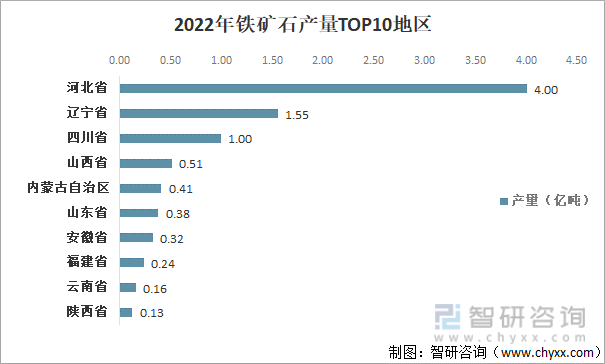

我國鐵礦石主要分布在河北、遼寧、四川、內蒙古、山東和安徽等地,其他地區分布較少,而鐵礦石需求地域分布的不均衡亦導致運輸費用在鐵礦石產品最終銷售價格中所占比例較高,因此,鐵礦石產品銷售也存在一定區域性。2022年河北省及遼寧省鐵礦石產量分別為4.0億噸、1.55億噸。

2022年鐵礦石產量TOP10地區

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《中國鐵精粉行業市場競爭態勢及發展前景研判告》

三、中游行業分析

1、需求量

在需求市場,2017-2022年我國鐵精粉行業需求量整體呈現波動增長趨勢。數據顯示,2022年我國鐵精粉行業需求量達到13.8億噸。

2017-2022年中國鐵精粉需求量(億噸)

資料來源:公開資料整理

由于上游原材料鐵礦石供應不足,使得我國鐵精粉行業需要大量進口來滿足國內需求,我國鐵精粉主要從澳大利亞、巴西、秘魯、加拿大、南非等地區進口;2019-2022年鐵精粉進口量均超過1億噸。數據顯示,2022年我國鐵精粉進口量為12434萬噸,同比增長0.7%。

2017-2022年中國鐵精粉進口量(萬噸)

資料來源:公開資料整理

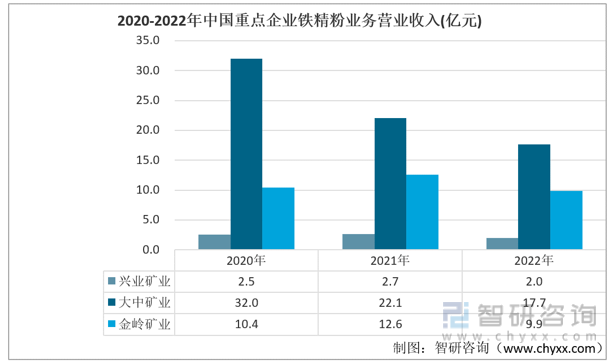

2、主要企業

國產鐵精粉在國內地區間的價格差異,主要由局部地區的供需情況和運輸距離因素決定。由于我國鐵礦石采選行業布局分散、原礦品位較低、生產成本較高,導致我國鐵礦石定價能力較弱,同時,受限于產品的供不應求以及就近銷售的模式決定了不同區域內的鐵礦采選企業之間一般不產生直接競爭;從2020-2022年三家企業的的鐵精粉營業收入來看,大中礦業的鐵精粉營業收入遠遠高于其他兩家企業,2022年興業礦業、大中礦業以及金嶺礦業的鐵精粉營收分別為2.0億元、17.7億元以及9.9億元。

2020-2022年中國重點企業鐵精粉業務營業收入(億元)

資料來源:企業年報、智研咨詢整理

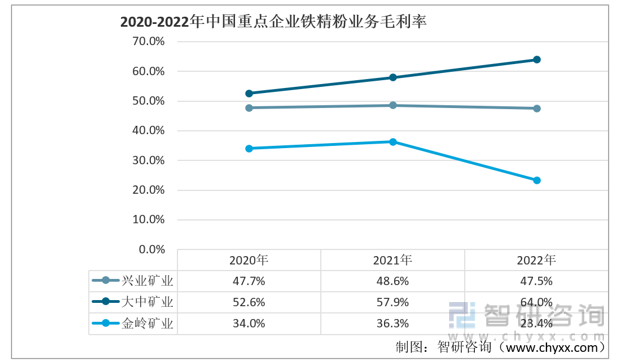

對比三家企業鐵精粉業務毛利率情況,大中礦業該業務毛利率始終高于其他兩家企業,且呈現上漲的趨勢,由2020年的52.6%上漲到2022年的64.0%;興業礦業和金嶺礦業2022年鐵精粉業務毛利率分別為47.5%以及23.4%。

2020-2022年中國重點企業鐵精粉業務毛利率

資料來源:企業年報、智研咨詢整理

四、下游行業分析

鋼鐵行業是以從事黑色金屬礦物采選和黑色金屬冶煉加工等工業生產活動為主的工業行業,包括金屬鐵、鉻、錳等的礦物采選業、煉鐵業、煉鋼業、鋼加工業、鐵合金冶煉業、鋼絲及其制品業等細分行業,是國家重要的原材料工業之一,鋼鐵廣泛應用于社會經濟各個行業,包括建筑、機械、汽車、船舶等領域;我國2022年的鋼鐵產量為10.1億噸,同比下降10.6%。

2017-2022年中國鋼鐵產量(億噸)

資料來源:國家統計局、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鐵精粉行業市場競爭態勢及發展前景研判告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國鐵精粉行業市場競爭態勢及發展前景研判報告

《2023-2029年中國鐵精粉行業市場競爭態勢及發展前景研判報告》共十章,包含中國鐵精粉行業重點企業競爭力分析,新經濟形勢下鐵精粉行業投資策略探討,2023-2029年中國鐵精粉行業發展趨勢研究分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國鐵精粉行業重點企業對比分析:興業礦業vs大中礦業vs金嶺礦業 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)