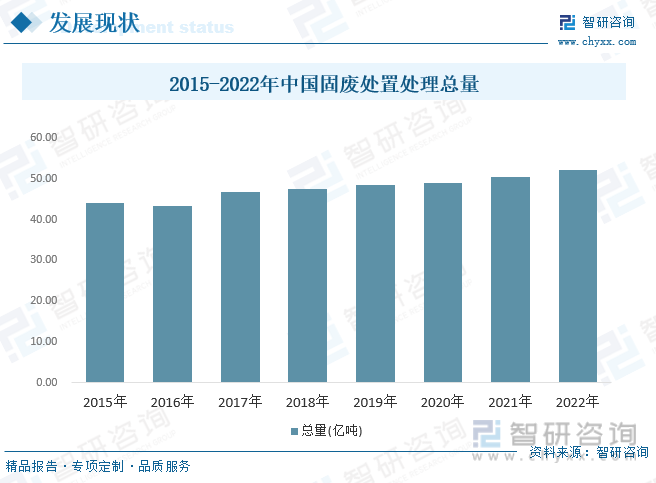

內容概況:中國經濟社會快速發展給資源和環境帶來了巨大壓力,可持續發展仍面臨著諸多困難和挑戰。近年來,中國固廢垃圾資源化處理率取得顯著改善,但固廢垃圾無害化處置前景仍不容樂觀。只有加強源頭減量控制,強化固廢垃圾處置技術創新等工作,才能推動我國固廢垃圾資源化處置的快速發展。2022年我國固廢處置處理總量達到52.3億噸,同比增長3.44%,近幾年來始終保持穩定增長態勢,標志我國對綠色發展的堅持和對“金山銀山就是綠水青山”的親身實踐。

關鍵詞:固廢處置處理市場規模、固廢處置處理發展背景

一、行業概況

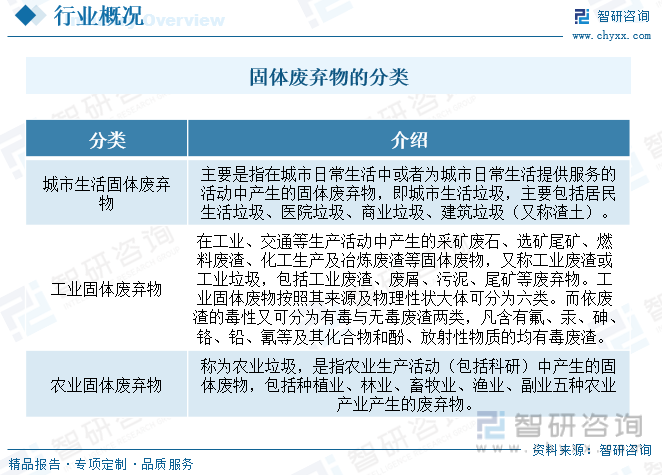

固體廢棄物是指人類在生產、消費、生活和其他活動中產生的固態、半固態廢棄物質(國外的定義則更加廣泛,動物活動產生的廢棄物也屬于此類),通俗地說,就是“垃圾”。主要包括固體顆粒、垃圾、爐渣、污泥、廢棄的制品、破損器皿、殘次品、動物尸體、變質食品、人畜糞便等。有些國家把廢酸、廢堿、廢油、廢有機溶劑等高濃度的液體也歸為固體廢棄物。

固廢處理工程行業是指提供一系列產品和服務來測量、防止、限制和減弱因固體廢物引起的各種問題的行業,是環保產業的主要子行業之一。通常按照固體廢棄物的來源分為城市生活固體廢棄物、工業固體廢棄物和農業廢棄物。

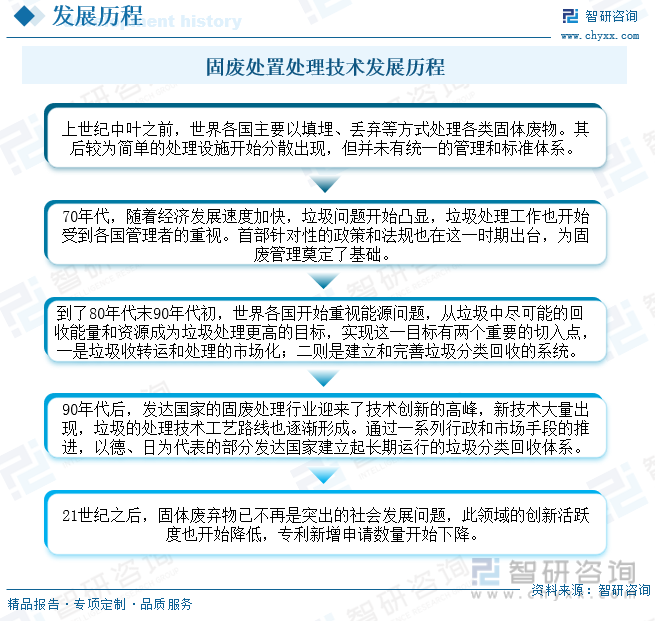

發達國家的垃圾管理和技術創新已經走過了一條醞釀、起步、爆發、穩定的生命曲線。實際上,就具體工藝路線而言,世界各國的處理技術大體都是伴隨著填埋、焚燒、堆肥三大處理路線的此消彼長、利弊權衡中不斷發展的。

固廢處置政策接連出臺,驅動固廢處臵產業穩步發展。2019年以來,由垃圾分類衍生的前端收運、中端資源化及后端處臵(焚燒+餐廚)產業有望迎來黃金發展期。2021年5月,國家發改委、住建部發布《"十四五"城鎮生活垃圾分類和處理設施發展規劃》,對城市生活垃圾資源化率、垃圾分類收運以及垃圾焚燒處理提出目標要求,推動固廢處臵產業發展。

我國固廢處理行業已經形成了較為成熟的產業鏈,其中上游行業為固廢處理裝備制造,主要是固廢焚燒設備、尾氣凈化處理設備、除塵設備、餐廚垃圾處理設備以及污泥干化處理設備等。中游行業按照業務類別不同可以分為固廢處理工程類企業和固廢處理運營類企業。下游行業為固廢處置衍生行業,主要分為固廢掩埋、固廢焚燒和資源再生。

二、發展現狀

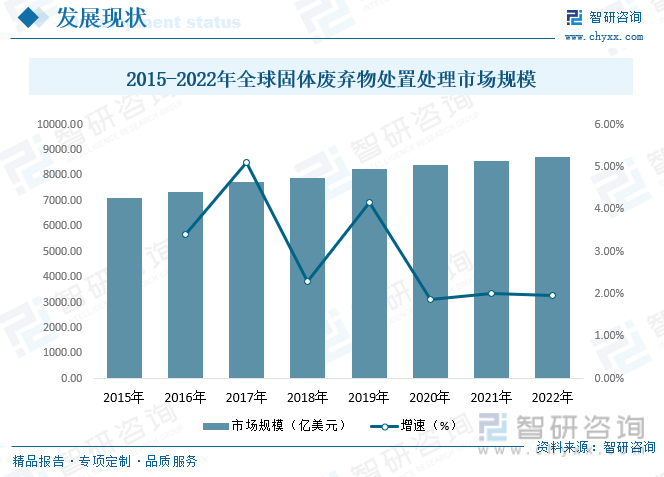

隨著全球經濟實力的提升以及城市化建設規模的不斷擴張,全球城市垃圾和工業垃圾產生量也在持續增長,并且全球環保意識以及回收處理技術的不斷進步,使得全球固廢處置處理市場規模穩定增長。2022年全球固體廢棄物處置處理市場規模來到8737億美元,同比增長1.97%,2015年到2022年市場規模年復合增長率接近2.97%。

中國經濟社會快速發展給資源和環境帶來了巨大壓力,可持續發展仍面臨著諸多困難和挑戰。近年來,中國固廢垃圾資源化處理率取得顯著改善,但固廢垃圾無害化處置前景仍不容樂觀。只有加強源頭減量控制,強化固廢垃圾處置技術創新等工作,才能推動我國固廢垃圾資源化處置的快速發展。2022年我國固廢處置處理總量達到52.3億噸,同比增長3.44%,近幾年來始終保持穩定增長態勢,標志我國對綠色發展的堅持和對“金山銀山就是綠水青山”的親身實踐。

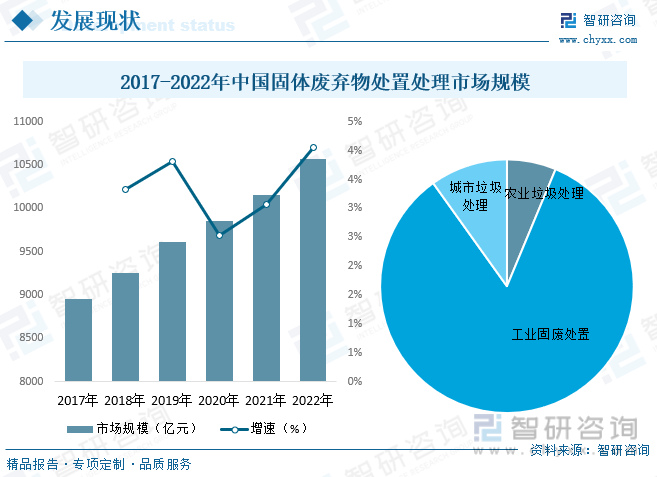

目前我國的固廢處理行業尚處發展初期階段,產業化程度和市場集中度仍然較低。但在政策的驅動下,已取得了一定發展,部分細分市場,如生活垃圾焚燒發電已逐步進入成熟期。在龐大的增量和存量下,固廢處理產業孕育著巨大的市場空間,政策的不斷加碼、競爭的加劇,帶動行業市場規模不斷增長。由2017年的8959.4億元增長至2022年的10568.5億元,復合增長率為3.34%。其中工業固廢處置市場規模占比較大,占到83.84%,城市垃圾處理和農業垃圾處理分別占到9.9%和6.27%。

相關報告:智研咨詢發布的《中國固廢處置處理行業市場調查研究及發展前景規劃報告》

三、競爭格局

我國固廢處理行業的市場競爭格局主要由格林美、瀚藍環境、中國環境保護集團有限公司、富春江環、泰達環保等企業主導。這些企業的業務規模較大,具有較強的競爭實力。同時,我國固廢處理行業還面臨著區域競爭的壓力。華東地區作為我國固廢處理工程招投標項目數量最多的地區,擁有大量的固廢處理相關企業,競爭較為激烈。總的來說,我國固廢處理行業競爭格局呈現出以大型企業為主導,中小企業跟隨的態勢,區域競爭也較為激烈。

四、發展趨勢

我國的環保裝備制造行業起步于20世紀60年代,目前在大氣污染治理設備、水污染治理設備和固體廢物處理設備三大領域已經形成了一定的規模和體系。經過多年發展,環保裝備已成為我國環境保護的重要物質基礎,在戰略性新興產業中居于重要位置。在國家一系列政策密集出臺的環境下,在國內市場強勁需求的推動下,我國固體廢棄物處理設備產業整體保持平穩較快增長。隨著產業投入加大、技術突破與規模積累,在可以預見的未來,開始迎來發展的加速期。

1、政策和法規推動固體廢物治理行業發展。固體廢物治理行業是一個法律法規和政策引導型行業。美國、歐盟、日本在上世紀70年代即開始固體廢物處理行業方面的制度建設,相繼推出相關法律法規,從而推動了固體廢物治理行業的蓬勃發展。

2、全社會對固體廢物污染認識逐漸提高。生活垃圾治理方面,近年來隨著垃圾分類的推廣和強制實施,我國國民環保意識雖有一定提升,但是與日本等環境治理較為成功的國家相比仍存在較大的差距。隨著近年來國民經濟持續高速發展、人均收入水平持續提升,以及部分地區環境污染后果的逐步顯現,我國居民和企業環保意識逐漸增強,固體廢物治理行業市場發展前景良好。

3、存量垃圾整治、運營和可再生資源利用需求持續增加。隨著我國經濟的快速增長和人口的迅速增加,城市存量垃圾累積量越發龐大,部分簡易垃圾處理設施在運行過程中陸續暴露出問題,如何避免其繼續污染周邊環境是當前亟需解決的問題。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國固廢處置處理行業市場調查研究及發展前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國固廢處置處理行業市場調查研究及發展前景規劃報告

《2025-2031年中國固廢處置處理行業市場調查研究及發展前景規劃報告》共十三章,包含2025-2031年固廢處置處理行業面臨的困境及對策,固廢處置處理行業案例分析研究,固廢處置處理行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國固廢處理行業產業鏈圖譜、政策、市場規模及趨勢研判:國內固廢處理管理能力不斷增強,持續助力國家“雙碳”目標實施[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)