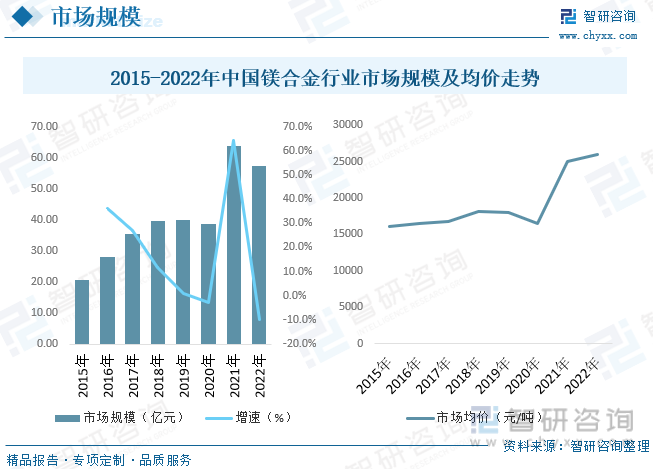

內容概述:需求增長的同時,我國鎂合金市場規模增長迅速,其中2021年受環保政策影響,我國鎂供應緊缺,鎂合金價格隨之大幅上漲,市場規模約為63.8億元,截至2022年我國鎂合金市場規模約為57.5億元。

關鍵詞:鎂合金相關政策、鎂合金產業鏈、鎂合金產量、鎂合金需求量、鎂合金市場規模、鎂合金競爭格局

一、鎂合金行業概述

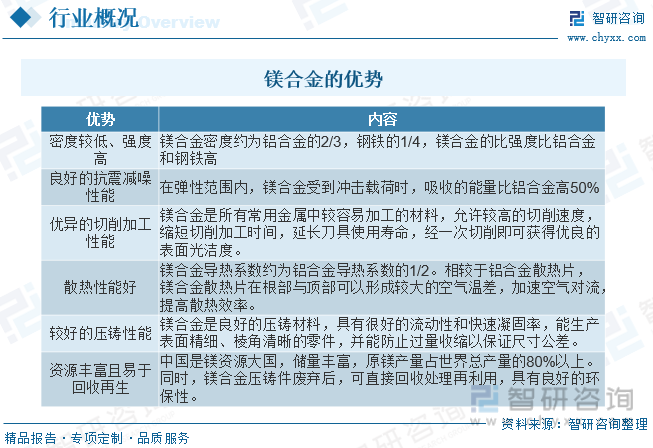

鎂合金是以鎂為基礎加入其他元素組成的合金。資源和能源短缺是制約全球經濟發展的重要問題。目前,許多金屬礦產資源已經枯竭,如鐵、鋁、鋰等。金屬鎂是地球上儲量最豐富的元素之一,在地球地殼中的含量位列第七位,在常用金屬中排名第四。鎂合金密度比鋁合金小,比強度高,抗震等性能也更優異,應用前景廣闊。鎂比鋁輕1/3,強度高于鋼和鋁,是很輕的結構性材料,且鑄造性良好,壓鑄速度較鋁有優勢,產品更薄,并擁有更好的降震減噪、承受沖擊載荷能力大、電磁屏蔽性能優異等效果。

二、中國鎂合金行業相關政策

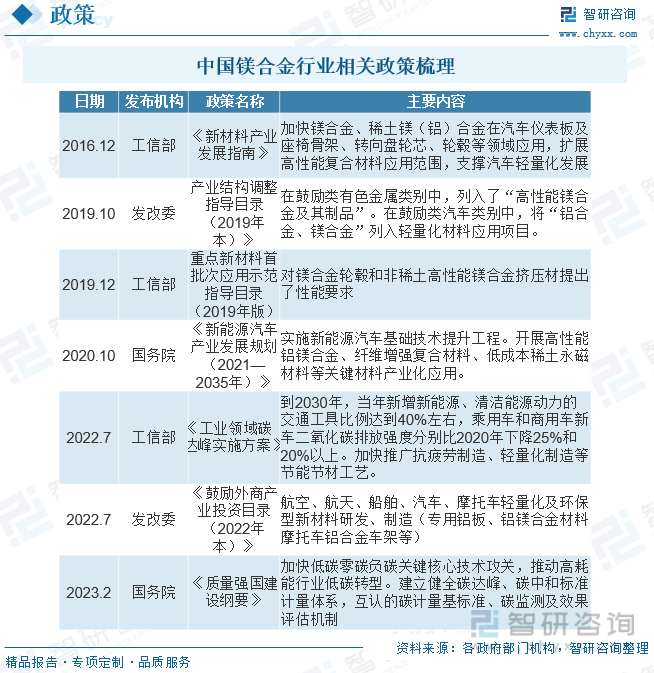

我國出臺了有關倡議、法規和政策,對碳達峰和清潔能源發展提出了要求,同時積極鼓勵鎂合金其制品在汽車相關產業鏈的應用,以及新能源汽車的發展。

三、鎂合金行業產業鏈

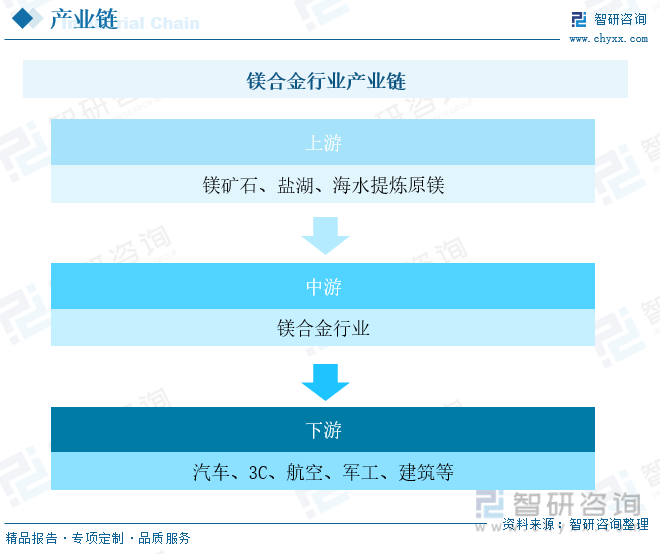

金屬鎂行業產業鏈的上游環節主要是自然界中含鎂原料的生產及提純;中游環節是將原鎂進行加工處理以待實際應用,例如鎂合金、冶金添加原料(鋁合金、稀土合金、煉鋼脫硫、金屬冶煉還原劑等)、鎂肥、鎂砂等;下游主要為應用環節,以鎂合金為例,主要應用領域有汽車、3C行業、航空航天、軍工、醫療器械等。

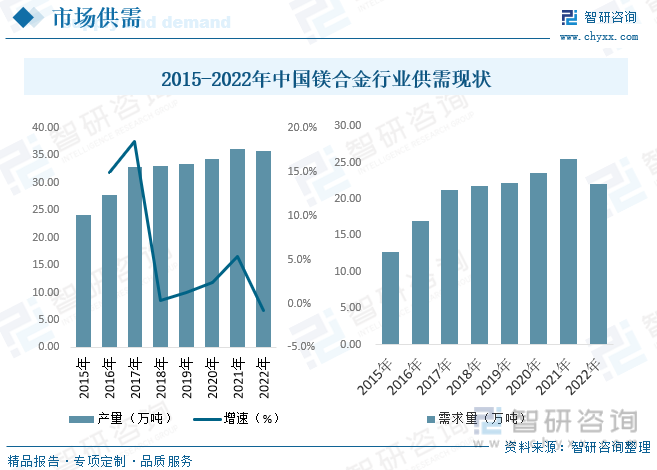

我國具有豐富的鎂礦資源,占世界鎂礦資源的70%以上,其中目前已探明的可開采白云石鎂礦超過200億t,菱鎂礦超過30億t,鹽湖氯化鎂儲量40億t,可以開采千年以上。此外,海水中也含有豐富的鎂資源。對鎂資源的開發與利用是實現可持續發展戰略的重要途徑。我國鎂及鎂合金的產量已連續10多年位居世界第一,國內已形成以南京云海、陜西榆林和山西運城等為代表的原鎂產業集群,以及以重慶博奧鎂鋁、山西聞喜銀光鎂業集團、浙江萬豐、上海鎂鎂、嘉瑞集團、天津東義、北京廣靈等為代表的鎂合金深加工產業集群,據統計,截至2022年我國原鎂產量為93.33萬噸,需求量為49.77萬噸。

相關報告:智研咨詢發布的《中國鎂合金行業市場發展潛力及投資風險預測報告》

四、中國鎂合金行業發展現狀分析

2015-2022年我國鎂合金產量整體呈增長態勢,據統計,截至2022年我國鎂合金產量為35.78萬噸,同比下降0.75%,2015-2022年鎂合金產量復合增長率達5.75%。鎂合金的生產主要包括熔化、精煉、加入其他原料、澆鑄、靜置等流程,近年來有研究表明國內外鎂合金冶煉企業使用的主要干燥溶劑對于大氣層具有污染和破壞作用,如何研制出一種無公害、有效的鎂合金熔煉保護技術一直是國內外關注的問題。

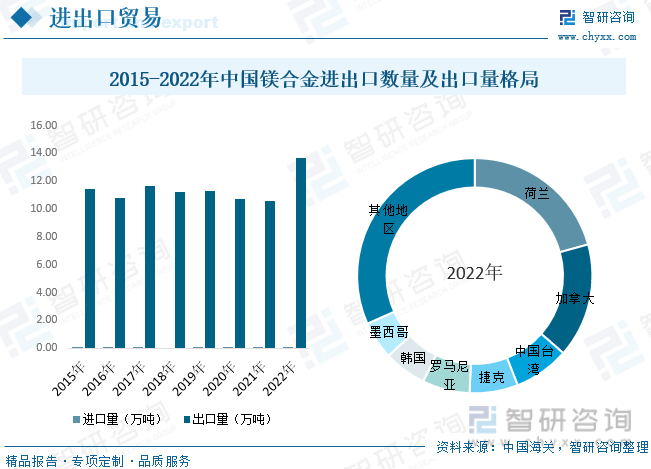

我國作為全球主要原鎂生產國,也是重要的鎂資源出口國。大力推進鎂合金工業化應用,不僅是結構材料輕量化、保護環境的重要舉措,也是充分利用我國豐富的資源、緩解對鐵鋁礦資源進口依賴的重要舉措,特別是在復雜多變的國際形勢下具有極其重要的戰略意義。據統計,2022年我國鎂合金出口增多,出口量為13.67萬噸,同比增長29.6%;從出口目的地來看,2022年我國鎂合金主要出口前往荷蘭、加拿大、中國臺灣、捷克等地區。

鎂自身也具備許多優良的性能,室溫下純鎂的密度僅為1.74g/cm3,具有高比強度、高比模量、高阻尼、電磁屏蔽以及優異的鑄造、切削加工性能和易回收等優點,在汽車、軌道交通、3C電子、航空航天、國防等領域具有重要的應用價值和廣闊的應用前景,被譽為“21世紀綠色工程材料”。作為結構材料在汽車行業使用是鎂合金的主要消費方向,同時,隨著3C行業的迅速發展,用戶對輕薄兼具良好散熱性、阻尼減振和電磁屏蔽等性能的追求讓鎂合金在3C行業的需求迅速增長;需求增長的同時,我國鎂合金市場規模增長迅速,其中2021年受環保政策影響,我國鎂供應緊缺,鎂合金價格隨之大幅上漲,市場規模約為63.8億元,截至2022年我國鎂合金市場規模約為57.5億元。

五、中國鎂合金行業重點企業

我國政府高度重視鎂及鎂合金的研發與應用,極大地推動了世界鎂合金材料及其應用的發展。自2000年起,國家科技部、發改委、工信部等部門分別啟動了“交通工具用鎂合金零部件生產及應用共性關鍵技術研究開發及產業化”“高性能鎂合金的研制和應用”等一批國家級科技項目和國際合作項目,在新型高強度鎂合金材料、鎂合金壓鑄技術、鎂合金軋制和擠壓加工技術、鎂合金連接技術等方面取得了重要進展,為鎂合金材料在汽車上的進一步應用打下了堅實的基礎。一些非結構和非耐熱的殼體類零部件,如方向盤骨架、電器支架、后窗框、門內框、輔助轉動支架等,已開始使用壓鑄類鎂合金,并取得了較好的經濟效益和社會效益。目前我國鎂合金行業主要參與企業有:

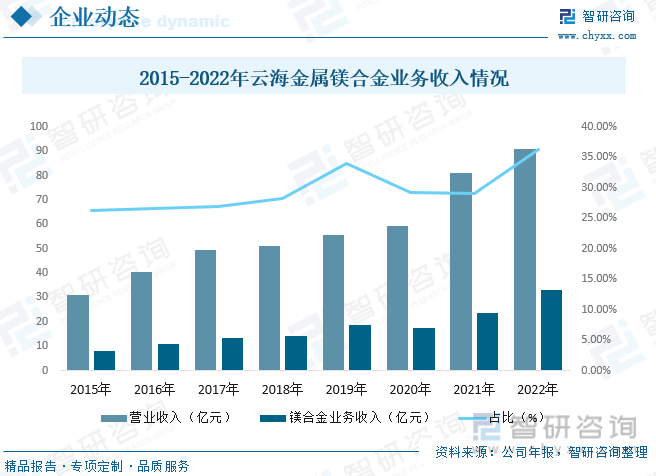

云海金屬是國內鎂合金行業布局最全面的公司,目前擁有山西五臺,安徽巢湖兩大原鎂供應基地,共計10萬噸/年原鎂產能;擁有巢湖、五臺、惠州三大鎂合金供應基地,共計20萬噸/年鎂合金產能;擁有南京、巢湖、重慶、荊州、天津五大壓鑄基地,共計3.8萬噸/年高性能鎂、鋁和其他合金壓鑄件產能。云海金屬的主營業務主要包括鎂合金、鋁合金及其深加工產品,主要應用于汽車輕量化、3C以及建筑模板領域。近幾年營收整體呈現上升趨勢。截至2022年實現營業收入91.05億元,同比增長12.17%,其中鎂合金業務收入為33.08億元,同比增長40.4%,占比總收入36.33%。

六、中國鎂合金行業發展趨勢分析

近年來研究人員對低成本鑄造鎂合金、高性能鑄造鎂合金、高強變形鎂合金、高成型性變形鎂合金、超輕高強變形鎂合金、大規格鎂合金坯料制備技術、鎂基復合材料、鎂合金腐蝕與防護、標準、數據庫與設計平臺等方面展開了大量研究,鎂合金工程化技術與裝備研究也取得了一些成績。目前國內鎂深加工應用處于上升期,鎂合金在汽車、3C領域的應用也不斷突破,用量逐年增加。同時,鎂憑借其減重、高比強度和比剛度等優勢在航空航天領域發揮著重要作用,但高端鎂合金材料的應用研究嚴重不足。我國是鎂合金生產大國,具有資源優勢、技術優勢和產業優勢,因此大力發展鎂合金,對我國的綠色發展具有非常重要的戰略意義。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鎂合金行業市場發展潛力及投資風險預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鎂合金行業市場發展潛力及投資風險預測報告

《2025-2031年中國鎂合金行業市場發展潛力及投資風險預測報告》共八章,包含中國鎂合金產品應用市場分析,中國鎂合金行業領先個案分析,中國鎂合金行業投資戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國鎂合金行業全景速覽:汽車輕量化發展拉動鎂合金需求增多,鎂價下滑可能性小 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)