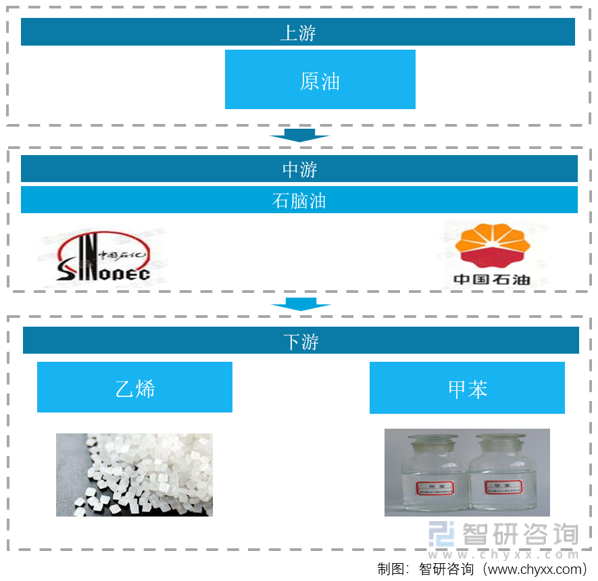

一、產業鏈

石腦油(naphtha)又叫化工輕油,是石油產品之一,是以原油或其他原料加工生產的用于化工原料的輕質油,主要用作重整和化工原料。因用途不同有各種不同的餾程,中國規定餾程為初餾點至220℃左右。作為生產芳烴的重整原料時,采用70℃-145℃餾分,稱輕石腦油;用作溶劑時,則稱溶劑石腦油;以生產高辛烷值汽油為目的時,采用70℃-180℃餾分,稱重石腦油。從產業鏈角度來看,石腦油上游的主要原料為原油,中油為各類石腦油生產廠商,下游則是溶劑油、合成氣、乙烯、丁二烯、甲苯等化學原料。

石腦油產業鏈

資料來源:智研咨詢整理

二、上游行業分析

我國圍繞老油田硬穩產、新油田快突破、海域快上產,大力提升勘探開發力度,我國2022年原油產量達20400萬噸,增速達到2.6%。

2017-2022年中國原油產量(萬噸)

資料來源:公開資料整理

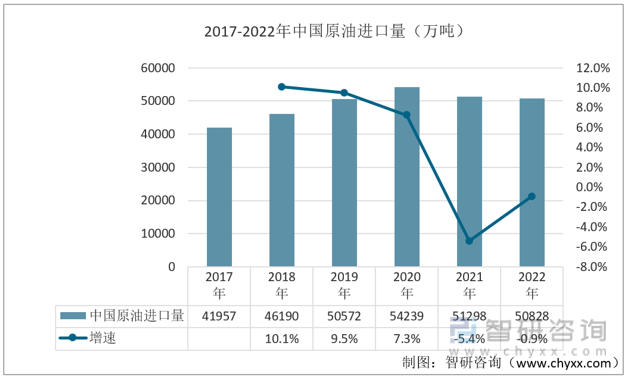

我國是世界較大石油消費國之一,強勁的工業增長和不斷提高的生活水平進一步加大了中國對原油的需求;我國2022年原油進口量達到50828萬噸,遠超原油產量。

2017-2022年中國原油進口量(萬噸)

資料來源:公開資料整理

相關報告:智研咨詢發布的《中國石腦油行業競爭現狀及市場前景趨勢報告》

三、中游行業分析

隨著近年來我國石油化工行業的不斷發展及下游需求領域例如乙烯等化學原料需求的上漲,我國石腦油產量也是逐年上升。數據顯示2022年我國石腦油產量為5478萬噸,同比增長10.6%。

2017-2022年中國石腦油產量(萬噸)

資料來源:公開資料整理

我國是石腦油的凈進口國。由于煉化產能的整體過剩,終端需求沒有明顯突破點,因此原油加工量增速放緩,我國石腦油產量增加也有限,石腦油市場的供需不平衡推高了市場價格。我國石腦油市場需求總量不斷上升,國產石腦油供給不足,使得進口整體增加;我國2022年的石腦油進口量為962萬噸,增速達到26.4%。

2020-2022年中國石腦油進口量 (萬噸)

資料來源:智研咨詢整理

近年來,在下游需求不斷增長背景下,我國石腦油市場需求總量不斷上升,2022年石腦油表觀需求量再次刷新紀錄,為6399萬噸,同比增加12%。

2019-2022年中國石腦油表觀需求量

資料來源:智研咨詢整理

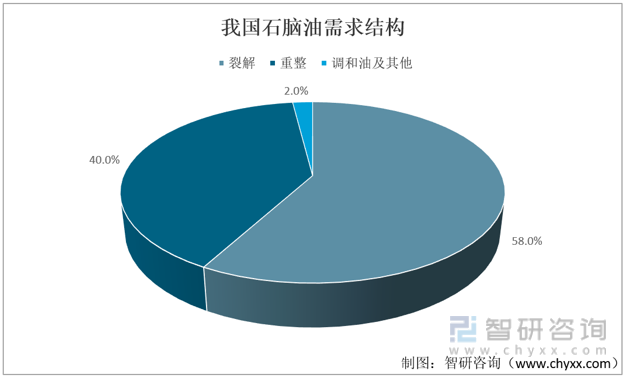

從應用領域來看,在國內石腦油下游需求中,裂解、重整兩大需求領域占據了市場98%的市場份額,其中裂解領域需求量為58%,重整領域需求占比為40%。

我國石腦油需求結構

資料來源:智研咨詢整理

四、下游行業分析

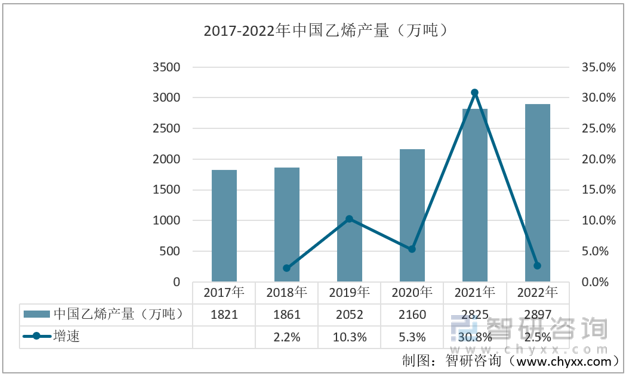

乙烯作為基礎有機化工原料,是石化工業的基石,用途十分廣泛,在國民經濟中扮演著非常重要的角色。傳統生產乙烯的方法是石腦油蒸汽裂解。隨著美國頁巖革命帶來廉價乙烷供應的爆發式增長、我國煤化工的蓬勃發展,以及國內民營企業以進口丙烷切入烯烴領域;2022年我國乙烯產量為2897萬噸,同比增速為2.5%,增速相對2021年放緩。

2017-2022年中國乙烯產量(萬噸)

資料來源:公開資料整理

甲苯常溫下無色透明、帶特殊芳香味,主要用于摻合汽油組分及作為生產甲苯衍生物、炸藥、染料中間體等,用途十分廣泛。甲苯是處于多種產品節點的核心化工原料,它是石腦油和重整汽油的直接下游,受石油為主的能源影響明顯,且本身也是一種低硫調油料。同時也是僅有的八種一級化工原料之一,可以代表三苯(純苯、甲苯、二甲苯),是極為重要的化工原料。因此甲苯市場的影響因素極為繁多、波動極為復雜。我國甲苯2021年的產量為858萬噸,出現較大程度的下滑。

2017-2021年中國甲苯產量(萬噸)

資料來源:公開資料整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國石腦油行業競爭現狀及市場前景趨勢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國石腦油行業競爭現狀及市場前景趨勢報告

《2023-2029年中國石腦油行業競爭現狀及市場前景趨勢報告》共十三章,包含石腦油加工產業鏈(除加工)企業分析, 2023-2029年中國石腦油產業發展趨勢預測分析,2023-2029年中國石腦油產業投資前景預測分析 等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國石腦油行業產業鏈、發展現狀、重點企業以及發展趨勢研判:隨著國內煉化一體化項目推進及相關裝置建成投產,石腦油產量持續增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)