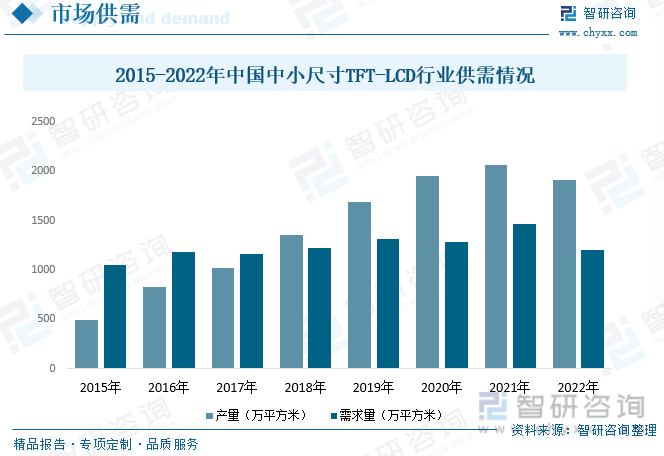

內容概述:中國中小尺寸TFT-LCD行業在過去幾年中不斷擴大生產能力。隨著投資于新的生產線和工廠,供應能力逐步提升。制造商不斷引入新的制造技術和設備,提高生產效率和產量。需求方面來看,智能手機、平板電腦、筆記本電腦等消費電子產品是中小尺寸TFT-LCD的主要需求市場。這些產品的普及和更新換代導致持續的屏幕需求。根據數據顯示,2022年中國中小尺寸TFT-LCD行業產量約為1913.3萬平方米、需求量約為1197.2萬平方米。

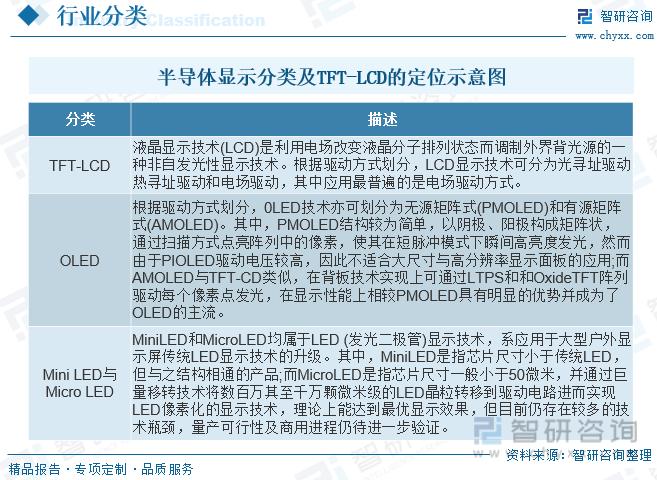

一、中小尺寸TFT-LCD概述

LCD(Liquid Crystal Display的簡稱)液晶顯示器。LCD的構造是在兩片平行的玻璃基板當中放置液晶盒,下基板玻璃上設置TFT(薄膜晶體管),上基板玻璃上設置彩色濾光片,通過TFT上的信號與電壓改變來控制液晶分子的轉動方向,從而達到控制每個像素點偏振光出射與否而達到顯示目的。現在LCD已經替代CRT成為主流,價格也已經下降了很多,并已充分的普及。

回顧顯示技術的發展歷程,自CRT(陰極射線顯像管顯示)時代起,顯示技術即呈現出多元化的演變進程,CRT、PDP(等離子顯示)、TFT-LCD、OLED等技術皆因各自的技術特點、顯示特性在不同的時期和產品領域實現了商業化的應用。然而,受到各類技術革新速度和廠商投資效益的影響,上述顯示技術呈現出不同的發展結果。截至目前,全球半導體顯示技術主要包括TFT-LCD、OLED和Mini LED/Micro LED等技術路線,分別應用于不同的細分市場和不同的用戶場景。

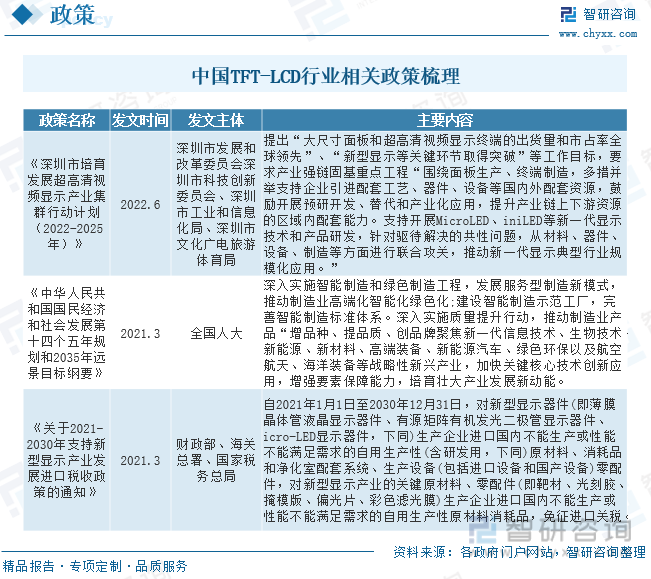

二、政策

我國作為全球消費電子產品制造大國,“缺芯少屏”一度是制約國內相關產業發展的一大瓶頸。國外半導體顯示行業早在上世紀90年代即形成產業化,而我國產業起步較晚、產業基礎薄弱,發展水平長期落后于發達國家,因此顯示面板不能自給自足的問題長期制約著我國電子工業的發展。近年來,國家出臺了一系列發展規劃和行業政策,以支持半導體顯示行業的發展。

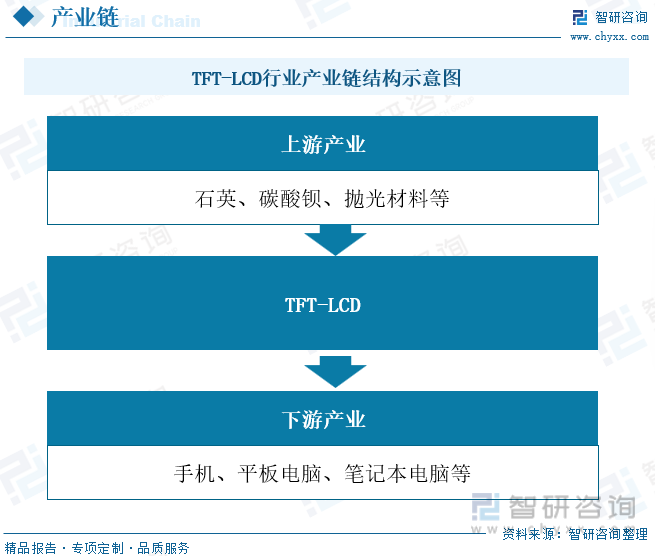

三、產業鏈

TFT-LCD玻璃基板行業產業鏈包括上游原材料供應行業以及下游應用行業。上游產業的主要以玻璃形成物、拋光材料組成;下游應用領域主要集中在消費電子和筆記本電腦領域。

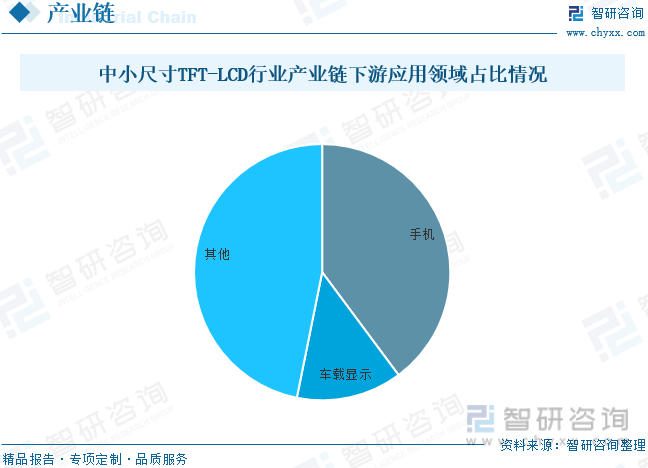

中小尺寸TFT-LCD行業產業鏈下游應用為手機、平板電腦、筆記本電腦等,根據數據顯示,其下游應用領域中,手機占比最重,其占比為39.83%,車載顯示占比為13.34%,其他領域占比為46.83%。

四、全球中小尺寸TFT-LCD行業發展現狀

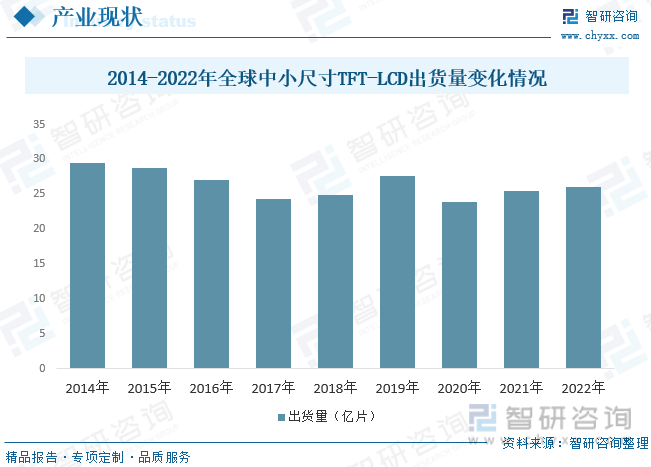

中小尺寸TFT-LCD面板廣泛應用于移動設備(如智能手機、平板電腦)和便攜式電子產品(如筆記本電腦、游戲機等),這些設備在日常生活中持續需求強勁。隨著消費者對更高分辨率、更快刷新率和更低能耗的期望增加,中小尺寸TFT-LCD行業面臨提升產品性能和顯示質量的挑戰。創新的顯示技術,如折疊屏和曲面屏,逐漸滲透到中小尺寸TFT-LCD市場,為消費者提供更多樣化的選擇。根據數據顯示,2022年全球中小尺寸TFT-LCD行業出貨量為25.99億片。

相關報告:智研咨詢發布的《中國中小尺寸TFT-LCD行業發展動態及投資規劃分析報告》

五、中國中小尺寸TFT-LCD行業發展現狀

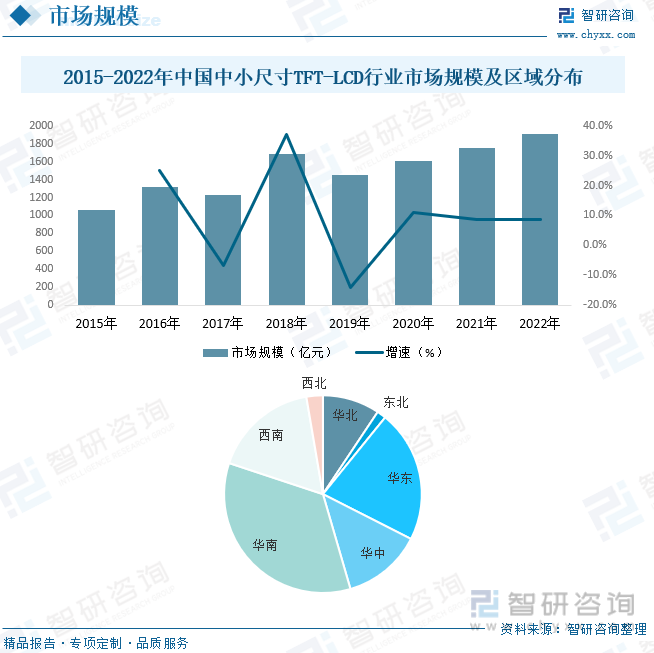

中國作為全球最大的制造國之一,積極參與中小尺寸TFT-LCD生產和出口。隨著移動設備、消費電子產品的普及以及新興市場的不斷涌現,行業的市場需求保持穩定增長,中國中小尺寸TFT-LCD制造商不斷提升其生產能力和技術水平,引入先進設備和生產線,以滿足不斷增長的市場需求。根據數據顯示,2022年中國中小尺寸TFT-LCD行業市場規模約為1903.14億元,其中華南地區占比較重,占比為34.59%,其次華東占比最重,占比為21.64%。

中國中小尺寸TFT-LCD行業在過去幾年中不斷擴大生產能力。隨著投資于新的生產線和工廠,供應能力逐步提升。制造商不斷引入新的制造技術和設備,提高生產效率和產量。需求方面來看,智能手機、平板電腦、筆記本電腦等消費電子產品是中小尺寸TFT-LCD的主要需求市場。這些產品的普及和更新換代導致持續的屏幕需求。根據數據顯示,2022年中國中小尺寸TFT-LCD行業產量約為1913.3萬平方米、需求量約為1197.2萬平方米。

六、中國中小尺寸TFT-LCD行業市場競爭格局

目前,國內中小尺寸面板主要被LGD、三星、京東方、深天馬、華星光電、友達、惠科、夏普、中電熊貓等企業占據占據。上述九家企業占據國內中小尺寸面板出貨量比重的95%以上。中小尺寸面板市場整體供大于求。顯示行業一直處于全球化競爭中,機遇與挑戰并存。在移動智能終端顯示市場,產品設計呈現出多元化特點。從市場競爭格局來看,京東方、深天馬、華星光電占據了較重的份額,京東方占比為14.65%,深天馬占比為14.39%,華星光電占比為6.78%。

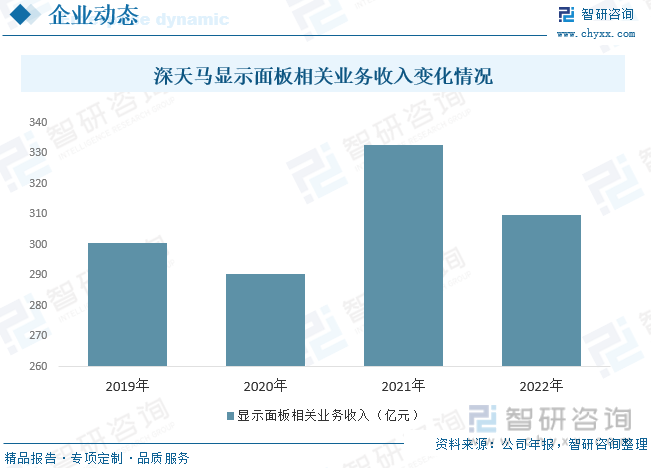

產業布局方面,深天馬擁有從第 2 代至第 6 代 TFT-LCD(含 a-Si、LTPS)產線、第 5.5 代AMOLED產線、第6代AMOLED 產線以及 TN、STN 產線,并加速推進廈門第 6 代 AMOLED 產線(TM18)、第8.6 代TFT-LCD(含a-Si 和IGZO)產線、蕪湖新型顯示模組產線和廈門 Micro-LED 試驗線建設。根據公司年報顯示,2022年顯示面板行業收入為309.79億元。

七、未來中國中小尺寸TFT-LCD行業發展趨勢

1、創新技術引領

隨著技術的不斷進步,中小尺寸TFT-LCD行業將繼續推出創新的顯示技術。特別是OLED、MicroLED等新興技術有望漸漸在市場上占據一席之地,提供更高的顯示質量、更薄的設計和更低的能耗,從而驅動市場需求。

2、高分辨率與性能需求

消費者對設備的分辨率和性能要求越來越高,中小尺寸TFT-LCD行業將不斷追求更高分辨率、更快刷新率和更好的色彩表現,以滿足消費者對高質量顯示的需求。

3、折疊屏和可彎曲屏幕

折疊屏和可彎曲屏幕技術正逐漸成為市場關注的焦點。這些創新的設計為消費者提供更多樣化的使用方式,中小尺寸TFT-LCD行業將加大研發力度,以滿足這些新興市場需求。

4、可持續發展和環保意識

環保意識不斷提高,消費者越來越關注可持續性。制造商需要考慮采用更環保的材料和制造方法,以減少能耗和廢棄物產生,這也將是行業發展的重要方向之一。

5、新興應用領域

中小尺寸TFT-LCD行業將在新興應用領域找到增長機會,如智能家居、可穿戴設備、汽車顯示屏等。這些領域的發展將推動中小尺寸TFT-LCD的多樣化需求。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國中小尺寸TFT-LCD行業發展動態及投資規劃分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國中小尺寸TFT-LCD行業發展動態及投資規劃分析報告

《2025-2031年中國中小尺寸TFT-LCD行業發展動態及投資規劃分析報告》共七章,包含主要廠商分析,行業發展趨勢及風險分析,行業發展策略與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國TFT-LCD行業分類、市場規模及重點企業分析:行業迅猛發展,已成全球競爭力強國[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中國車載激光雷達行業概況、發展現狀及全景研判:隨著無人駕駛普及,行業規模擴張提速[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國特色農產品行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:產值規模穩步增長[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國地鐵設計院市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:行業集中度極高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)