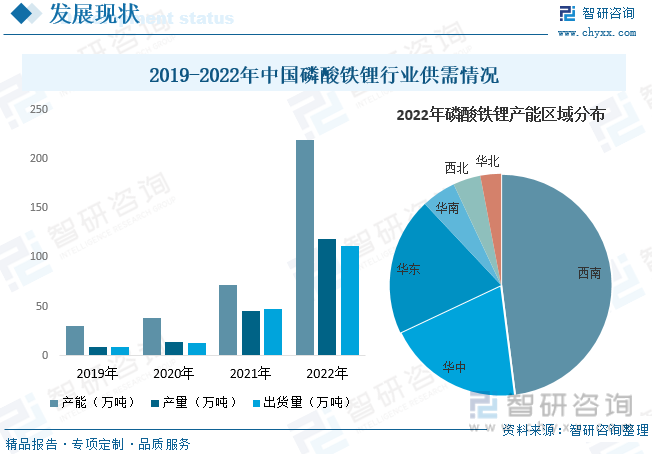

內容概況:由于磷酸鐵鋰主要用于新能源汽車的鋰離子電池正極材料,因此行業受新能源汽車產業影響較大。過去關于新能源汽車的補貼政策以動力電池能量密度、續航里程等技術指標作為發放補貼的依據,而磷酸鐵鋰電池的能量密度相對三元電池較低,因此電池企業在政策推動下主要選擇三元材料路線,因此行業整體規模相對較小。而后續新的補貼政策淡化了能量密度和續航指標,2021年以來新能源汽車產銷量爆發式增長,加上我國動力電池頭部企業寧德時代、比亞迪等均加強對封裝形式的技術迭代,特別是CTP技術、刀片電池技術的落地和應用,使得磷酸鐵鋰電池能量密度大幅提升,疊加在成本、安全性等方面的良好表現,磷酸鐵鋰迎來快速發展。據資料顯示,2022年我國磷酸鐵鋰行業產能在220萬噸左右,同比增長205.6%;產量在119.06萬噸左右,同比增長164.6%;出貨量在111.3萬噸左右,同比增長136.8%。其中,西南、華中和華東地區是我國磷酸鐵鋰產能占比最大的區域,占比分別為48%、20%和20%左右。

關鍵詞:磷酸鐵鋰行業發展趨勢磷酸鐵鋰行業競爭格局磷酸鐵鋰產能磷酸鐵鋰產量磷酸鐵鋰出貨量

一、概述

磷酸鐵鋰,化學式為LiFePO4(簡稱LFP),是一種無機化合物,屬于正交晶系橄欖石結構,是一種鋰離子電池電極材料,主要用于各種鋰離子電池。磷酸鐵鋰作為鋰電正極材料,雖然振實密度低、電壓平臺低,但它的高安全性、環保、高壽命非常顯著,是其他正極材料難以比擬的,尤其是它的安全性備受推崇;另外,磷酸鐵鋰的化學結構穩定,即使在過充電情況下也不會產生游離氧,不和電解液反應,因此,磷酸鐵鋰電池也是目前真正可以稱得上安全的鋰離子電池。

二、行業政策

近年來,中國鋰電池正極材料行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵鋰電正極材料行業發展與創新,《鋰離子電池行業規范條件(2021年本)》《2030年前碳達峰行動方案》《關于加快推動新型儲能發展的指導意見》等產業政策為鋰電正極材料行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境,而磷酸鐵鋰作為鋰電池正極材料的重要組成部分,也大大受益其中。

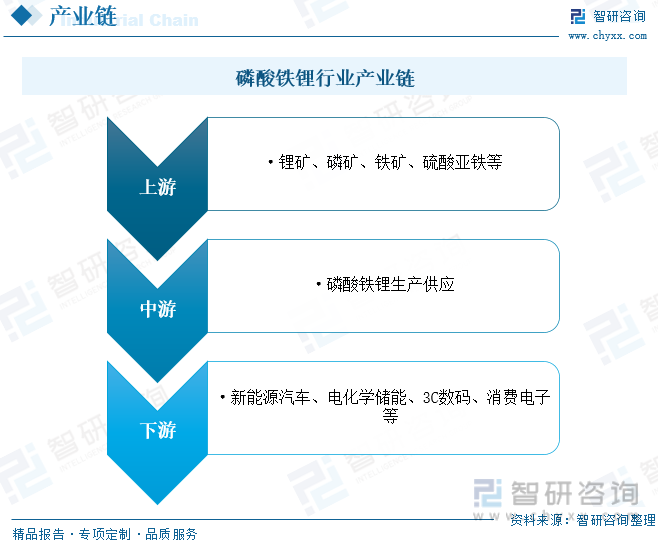

三、產業鏈

磷酸鐵鋰行業產業鏈上游為原材料環節,主要包括鋰源、鐵源、碳源、磷酸根等原材料;中游為磷酸鐵鋰生產供應環節;下游用于磷酸鐵鋰電池的制造,最終應用于新能源汽車、電化學儲能、3C數碼、消費電子等領域。

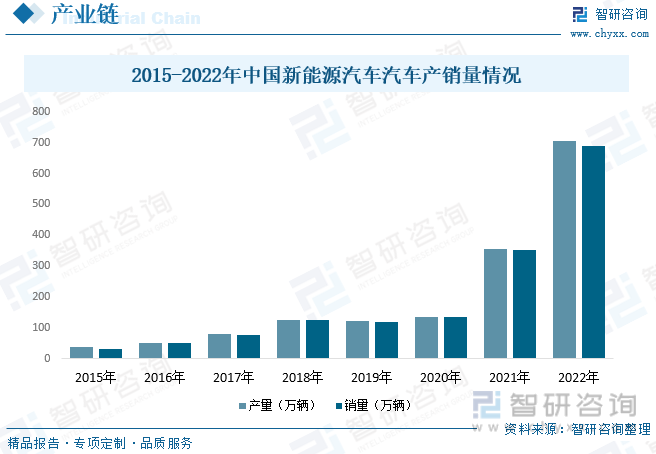

新能源汽車是磷酸鐵鋰最主要的下游需求市場,近年來,在政策和市場的雙重作用下,我國新能源汽車產業逐步進入全面市場化拓展期,滲透率快速提升。從規模看,我國已成為全球最大的新能源汽車市場,產銷量連續8年穩居世界首位。據資料顯示,2022年我國新能源汽車產量為705.8萬輛,同比增長99.1%;銷量為688.7萬輛,同比增長95.6%,更是提前完成了《新能源汽車產業發展規劃(2021-2035年)》中設置的2025年的階段性目標,進入規模擴張的爆發期和全面市場化的拓展期,為磷酸鐵鋰行業的發展帶來了龐大的需求市場。

四、發展現狀

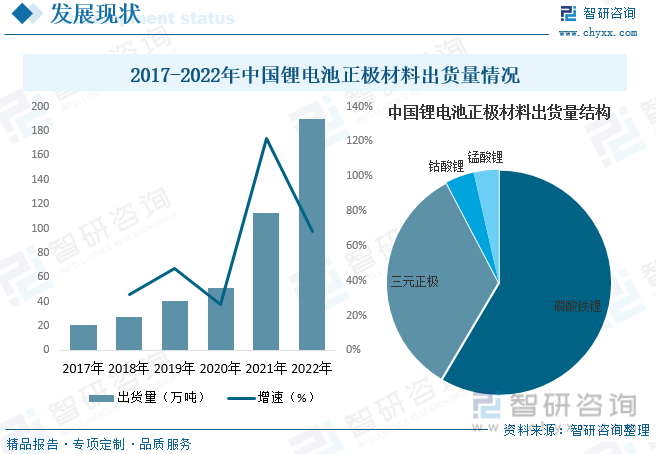

隨著近年來我國消費電子、新能源汽車、儲能等鋰電池下游消費市場的飛速發展,市場對鋰電池及其上游材料的需求量也隨之快速增加,進而推動了我國正極材料行業的快速發展。據資料顯示,2022年我國鋰電池正極材料出貨量為190萬噸左右,同比增長68.1%。其中磷酸鐵鋰正極材料出貨量占比最高,為58.5%;其次為三元正極材料,占比為33.8%;而鈷酸鋰和錳酸鋰占比分別為4.1%和3.6%。

由于磷酸鐵鋰主要用于新能源汽車的鋰離子電池正極材料,因此行業受新能源汽車產業影響較大。過去關于新能源汽車的補貼政策以動力電池能量密度、續航里程等技術指標作為發放補貼的依據,而磷酸鐵鋰電池的能量密度相對三元電池較低,因此電池企業在政策推動下主要選擇三元材料路線,因此行業整體規模相對較小。而后續新的補貼政策淡化了能量密度和續航指標,2021年以來新能源汽車產銷量爆發式增長,加上我國動力電池頭部企業寧德時代、比亞迪等均加強對封裝形式的技術迭代,特別是CTP技術、刀片電池技術的落地和應用,使得磷酸鐵鋰電池能量密度大幅提升,疊加在成本、安全性等方面的良好表現,磷酸鐵鋰迎來快速發展。據資料顯示,2022年我國磷酸鐵鋰行業產能在220萬噸左右,同比增長205.6%;產量在119.06萬噸左右,同比增長164.6%;出貨量在111.3萬噸左右,同比增長136.8%。其中,西南、華中和華東地區是我國磷酸鐵鋰產能占比最大的區域,占比分別為48%、20%和20%左右。

相關報告:智研咨詢發布的《中國磷酸鐵鋰行業市場深度分析及未來趨勢預測報告》

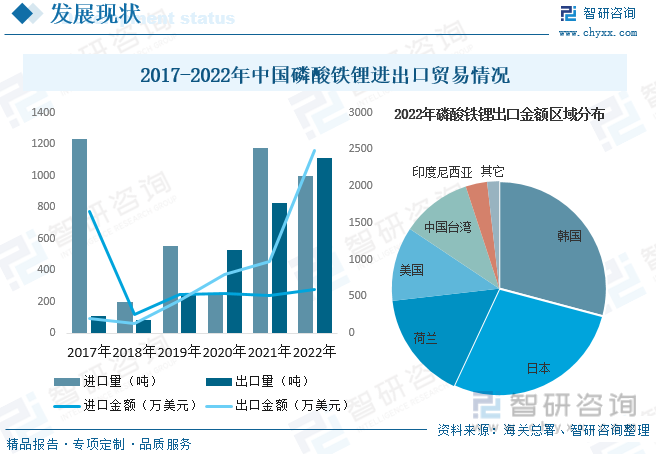

從行業進出口貿易方面來看,進口方面,近年來我國磷酸鐵鋰進口規模整體呈波動下降的趨勢。2021-2022年期間,受新能源汽車產銷量爆發增長,國內磷酸鐵鋰價格大幅上漲等因素影響,磷酸鐵鋰進口規模大幅增加。而出口方面,隨著近年來我國磷酸鐵鋰行業的發展,產能及產量的持續增長,我國磷酸鐵鋰出口規模整體呈上升趨勢。具體來看,2022年我國磷酸鐵鋰進口量為995.53噸,同比下降15%,進口金額為587.67萬美元,同比增長14.3%;出口量為1111.25噸,同比增長34.2%,出口金額為2482.76萬美元,同比增長156.4%。

五、競爭格局

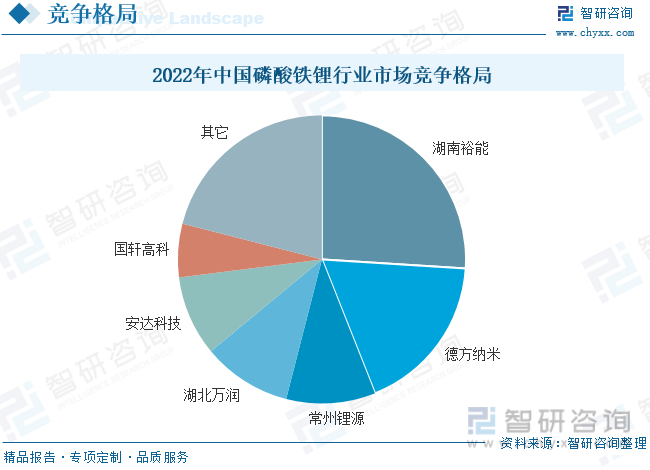

目前,我國磷酸鐵鋰行業市場集中度較高,湖南裕能、德方納米、常州鋰源、湖北萬潤等領先企業占據了市場絕大部分份額。具體來看,湖南裕能和德方納米位于行業第一梯隊,其中,湖南裕能出貨量占四分之一,德方納米達到18%;龍蟠科技、湖北萬潤等企業市占率在10%左右,為第二梯隊。未來,磷酸鐵鋰龍頭廠商紛紛擴產,德方納米、湖南裕能規劃2025年產能分別達到34.5萬噸、89.3萬噸;當升科技、長遠鋰科等三元材料廠商也有磷酸鐵鋰產能規劃;海螺創業、龍佰集團、萬華化學等其他領域的廠商也將進入磷酸鐵鋰領域。長期來看磷酸鐵鋰產能過剩,成本將會成為核心競爭要素之一。

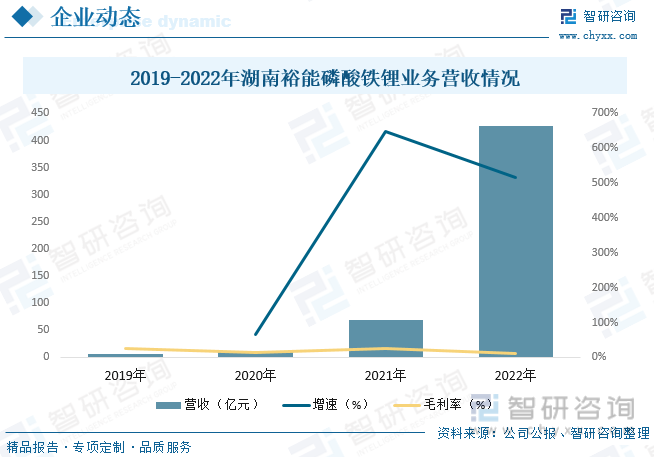

公司是國內主要的鋰離子電池正極材料供應商,專注于鋰離子電池正極材料研發、生產和銷售。公司的主要產品包括磷酸鐵鋰、三元材料等鋰離子電池正極材料,目前以磷酸鐵鋰為主,主要應用于動力電池、儲能電池等鋰離子電池的制造,最終應用于新能源汽車、儲能等領域。截至2022年,公司主要產品磷酸鐵鋰正極材料出貨量為32.39萬噸,自2020年以來連續三年排名全國第一,行業龍頭地位穩固。據資料顯示,2022年公司磷酸鐵鋰業務營收為426.67億元,同比增長514.94%,毛利率為12.47%。

六、發展趨勢

需求推動行業快速發展。我國新能源汽車行業市場潛力巨大,在政策和市場的雙重作用下,我國新能源汽車產業逐步進入全面市場化拓展期,滲透率快速提升,更是提前完成了《新能源汽車產業發展規劃(2021-2035年)》中設置的2025年的階段性目標,進入規模擴張的爆發期和全面市場化的拓展期。隨著新能源汽車行業發展日漸成熟,相關產業將逐漸步入無補貼的市場化時代,各廠商將會進一步按照市場細分,確定綜合成本效益最佳的方案以區分滿足不同客戶群體的要求,從“唯能量密度論”轉向同時對產品安全性能、生產成本進一步提高關注,預計磷酸鐵鋰正極材料的市場規模將繼續保持快速增長。此外,2020年以來國家先后發布多項政策明確支持儲能發展,助推儲能逐步進入商業化應用。隨著鋰離子電池性價比的不斷提升,儲能市場已進入商業化階段,呈現出快速發展趨勢,未來將成為拉動磷酸鐵鋰正極材料消費的另一增長點。

滲透率有望進一步提升。動力電池占新能源汽車成本的比例超過30%,而動力電池主要由正極、負極、隔膜、電解液等構成,其中,正極材料占車用動力電池總成本比重最高,是整個新能源汽車產業鏈的重要組成部分。經過多年的發展,中國正極材料行業具備了相當規模,而磷酸鐵鋰具有安全性高、循環性能優異、生產成本低等特點,并且我國磷酸鐵鋰具有上游資源豐富、對環境友好等優勢,近年來發展形勢向好。隨著近年來我國動力電池頭部企業加強對封裝形式的技術迭代,特別是CTP技術、刀片電池技術的落地和應用,使得磷酸鐵鋰電池能量密度大幅提升,磷酸鐵鋰應用比例也不斷提升。未來,隨著終端主機廠集中發布磷酸鐵鋰版Model3、比亞迪漢、宏光MINI等市場爆款車型,磷酸鐵鋰材料在新能源汽車領域的滲透率有望進一步提升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國磷酸鐵鋰行業市場深度分析及未來趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國磷酸鐵鋰行業市場深度分析及未來趨勢預測報告

《2025-2031年中國磷酸鐵鋰行業市場深度分析及未來趨勢預測報告》共十三章,包含2025-2031年中國磷酸鐵鋰產業發展前景預測分析,2025-2031年中國磷酸鐵鋰行業投資機會與風險分析,2025-2031年中國磷酸鐵鋰行業盈利模式與投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國新能源汽車磷酸鐵鋰電池行業全景速覽:多重利好因素下,磷酸鐵鋰電池重回主導地位[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)