一、產(chǎn)業(yè)鏈:上游原材料價格不斷上揚,成本端承壓加劇

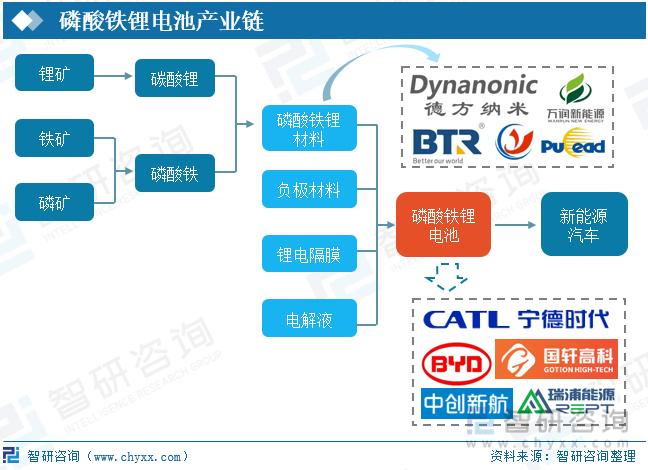

從產(chǎn)業(yè)鏈來看,磷酸鐵鋰電池主要由于正極材料、負(fù)極材料、鋰電隔膜、電解液組成,正極材料采用磷酸鐵鋰,主流生產(chǎn)路線為磷酸鐵工藝,原材料包括鋰礦、鐵礦、磷礦。2020年年底以來,隨著下游市場需求旺盛,而上游原材料價格上漲,同時磷酸鐵鋰市場供給偏緊等因素影響,帶動產(chǎn)品價格不斷上漲,甚至于遠(yuǎn)超2019年同期價格,磷酸鐵鋰正極材料價格的上漲通過產(chǎn)業(yè)鏈傳導(dǎo)至動力電池領(lǐng)域。

二、行業(yè)現(xiàn)狀:多重利好因素下,磷酸鐵鋰電池重回主導(dǎo)地位

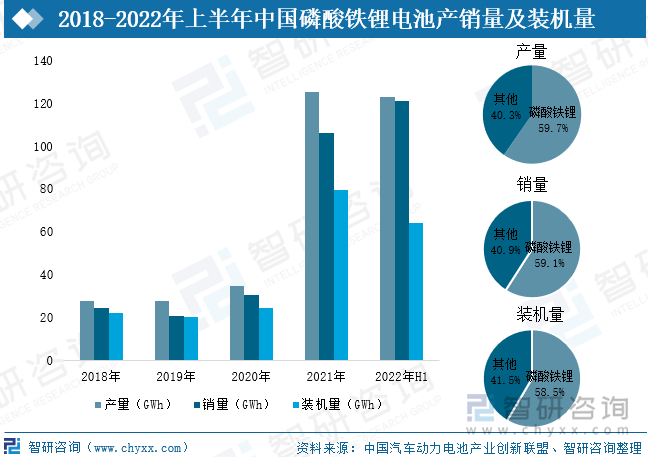

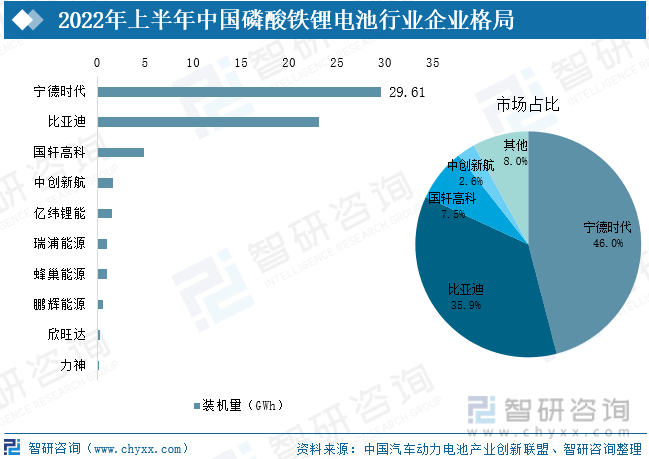

中國磷酸鐵鋰電池行業(yè)的發(fā)展隨著新能源汽車行業(yè)的崛起而大幅增長,到2021年產(chǎn)量、銷量、裝機量分別為219.7GWh、186GWh、154.5GWh,2022年上半年分別為206.4 GWh 、205.4 GWh 、110.1 GWh。在新能源汽車補貼政策變動、成本優(yōu)勢凸顯、性能持續(xù)改善等利好因素影響之下,磷酸鐵鋰電池在2021年滲透率達(dá)51.7%,成功超越三元電池成為主流產(chǎn)品,2022年上半年滲透率進(jìn)一步提升至58.5%。從裝機量來看,我國磷酸鐵鋰電池行業(yè)集中度較高,市場被寧德時代、比亞迪、國軒高科等幾個巨頭瓜分。

三、發(fā)展趨勢:行業(yè)規(guī)模將持續(xù)擴張,馬太效應(yīng)漸強

在后補貼時代,磷酸鐵鋰電池的成本優(yōu)勢不斷顯示,尤其是在疫情持續(xù)影響下,車企生產(chǎn)成本持續(xù)承壓,降本需求更加迫切,車企為了控制成本,將更加青睞于價格較低的磷酸鐵鋰電池,且由于磷酸鐵鋰電池不含鈷鎳等貴重金屬,在成本管控方面更有利。未來隨著磷酸鐵鋰電池技術(shù)的不斷創(chuàng)新,行業(yè)規(guī)模將持續(xù)擴張。從企業(yè)格局來看,我國磷酸鐵鋰電池行業(yè)格局較為集中,行業(yè)已形成較高的進(jìn)入壁壘,龍頭企業(yè)掌握著行業(yè)前沿技術(shù)、核心客戶資源,寧德時代、比亞迪等龍頭企業(yè)將是眾多車企的第一電池供應(yīng)商的首選。

關(guān)鍵詞:新能源汽車磷酸鐵鋰電池產(chǎn)業(yè)鏈、新能源汽車磷酸鐵鋰電池產(chǎn)銷量及裝機量、新能源汽車磷酸鐵鋰電池行業(yè)發(fā)展趨勢

一、產(chǎn)業(yè)鏈:上游原材料價格不斷上揚,成本端承壓加劇

1、磷酸鐵鋰電池具備安全性能優(yōu)異、原料資源豐富等優(yōu)勢

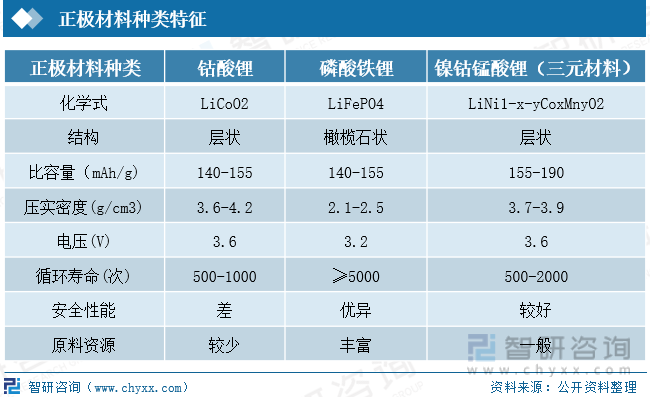

磷酸鐵鋰電池,是一種使用磷酸鐵鋰(LiFePO?)作為正極材料,碳作為負(fù)極材料的鋰離子電池。與鈷酸鋰、鎳鈷錳酸鋰(三元)等其他正極材料相比較,磷酸鐵鋰具有明顯的優(yōu)勢,具備循環(huán)壽命更高、安全性能優(yōu)異、原料資源豐富等優(yōu)點,可廣泛應(yīng)用于新能源汽車等領(lǐng)域。

2、上游原材料價格不斷上揚

從產(chǎn)業(yè)鏈來看,磷酸鐵鋰電池主要由于正極材料、負(fù)極材料、鋰電隔膜、電解液組成,正極材料采用磷酸鐵鋰,主流生產(chǎn)路線為磷酸鐵工藝,原材料包括鋰礦、鐵礦、磷礦。

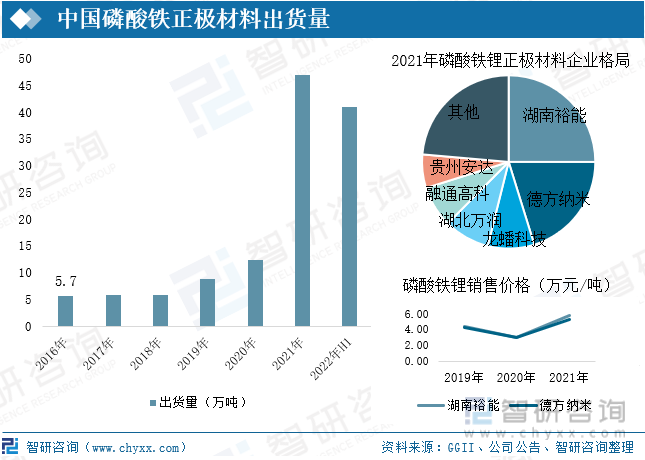

磷酸鐵鋰動力電池發(fā)展勢頭強勁,上游磷酸鐵鋰正極材料出貨量大幅增長,2021年中國磷酸鐵鋰正極材料出貨量達(dá)47萬噸,同比增長2.8倍,2022年上半年出貨量達(dá)41萬噸,接近2021年全年出貨量。從企業(yè)格局來看,目前行業(yè)集中度較高,市場份額主要被湖南裕能、德方納米、龍蟠科技等幾家占據(jù),前五家企業(yè)市場份額達(dá)70%,其中湖南裕能占比25%,德方納米占比20%。2020年下半年開始,磷酸鐵鋰正極材料需求量激增,吸引越來越多的企業(yè)加入行業(yè)競爭中,如國產(chǎn)潤滑油生產(chǎn)企業(yè)龍蟠科技在2021年6月,通過收購貝特瑞的磷酸鐵鋰資產(chǎn),正式進(jìn)入此領(lǐng)域,隨后不斷擴大產(chǎn)能,市場份額持續(xù)擴大。

從價格來看,以湖南裕能、德方納米兩家企業(yè)為例,在2020年受疫情影響,對下游市場的悲觀判斷疊加市場競爭激烈導(dǎo)致全年市場價格同比大幅下滑30%,到2020年年底,隨著下游市場需求旺盛,而上游原材料價格上漲,同時磷酸鐵鋰市場供給偏緊等因素影響,帶動產(chǎn)品價格的上漲,甚至于遠(yuǎn)超2019年同期價格,磷酸鐵鋰正極材料價格的上漲通過產(chǎn)業(yè)鏈傳導(dǎo)至動力電池領(lǐng)域。

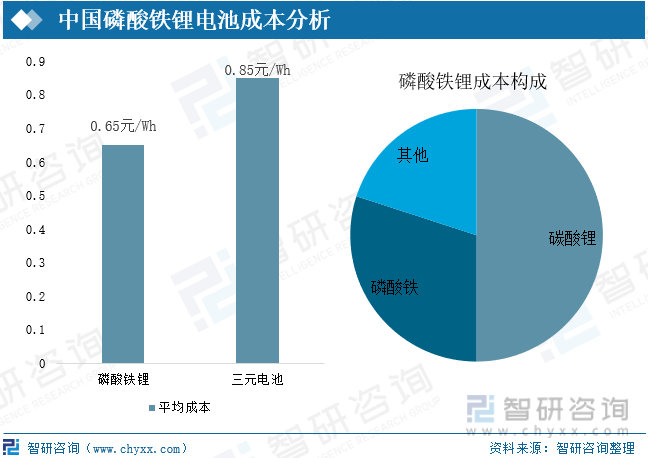

汽車零部件原材料均有不同程度上漲,車企成本端承壓加劇,磷酸鐵鋰電池成本優(yōu)勢成為車企關(guān)注重點之一,相較于三元電池,磷酸鐵鋰電池成本低0.2元/Wh左右,許多企業(yè)為了降低成本,紛紛選擇采用磷酸鐵鋰電池。

資料顯示:目前生產(chǎn)1噸磷酸鐵鋰大約消耗1噸磷酸鐵、0.25噸碳酸鋰。以 2021年材料均價計算,單噸碳酸鋰均價在12.2萬元/噸,單噸磷酸鐵均價在1.6萬元/噸,因此計算出單噸磷酸鐵鋰成本結(jié)構(gòu)中,碳酸鋰占比約50%,磷酸鐵成本占比近30%,僅碳酸鋰和磷酸鐵兩項合計占比僅80%。

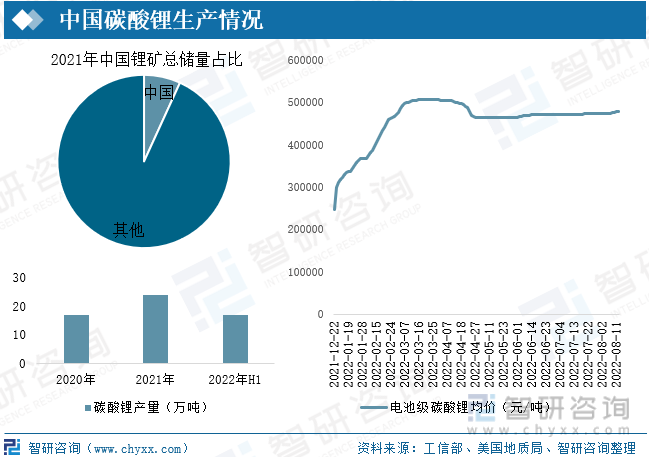

碳酸鋰作為磷酸鐵鋰成本占比最大的原材料,在2021年產(chǎn)量為24萬噸,2022年上半年實現(xiàn)產(chǎn)量16.8萬噸,同比增長42.4%。自2020年以來,在鋰原料供應(yīng)相對緊張及產(chǎn)業(yè)需求上升的雙重刺激下,鋰鹽價格創(chuàng)造歷史新高,導(dǎo)致碳酸鋰價格上漲明顯,2021年碳酸鋰價格延續(xù)上漲勢頭,進(jìn)入2022年,碳酸鋰價格進(jìn)一步失控,在上半年,中國電池級碳酸鋰現(xiàn)貨均價同比上漲454%,達(dá)45.3萬元/噸。

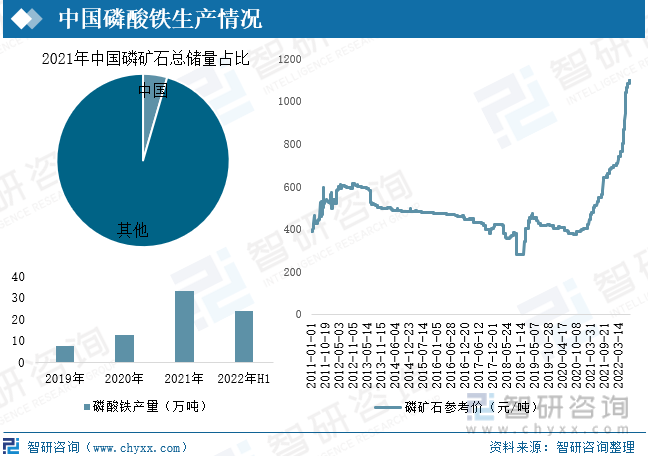

磷酸鐵作為第二大原材料,2022年上半年中國磷酸鐵產(chǎn)量總計為24.2萬噸,同比上漲112%。2021年以來,磷礦供給端受到限制性開采、環(huán)保趨嚴(yán)等因素影響趨于收緊,而需求端受到磷酸鐵鋰電池拉動保持旺盛增長,在“供需錯位”現(xiàn)象下,磷礦石價格一路飆升,帶動磷酸鐵價格快速上升。

相關(guān)報告:智研咨詢發(fā)布的《2022-2028年中國磷酸鐵鋰行業(yè)市場調(diào)查研究及投資策略研究報告》

二、行業(yè)現(xiàn)狀:多重利好因素下,磷酸鐵鋰電池重回主導(dǎo)地位

1、新能源汽車產(chǎn)銷量呈現(xiàn)爆發(fā)式增長

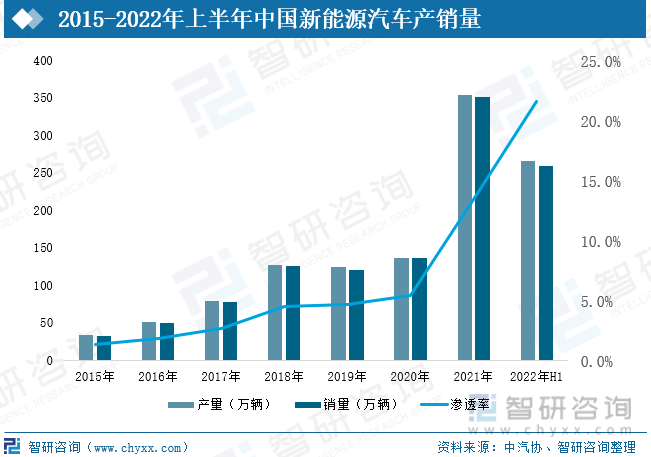

隨著全球各國政府及社會對環(huán)保的重視程度越來越高,發(fā)展新能源汽車產(chǎn)業(yè)已成為各國的共識,我國新能源汽車產(chǎn)業(yè)發(fā)展取得了積極成效,產(chǎn)銷量連續(xù)七年穩(wěn)居全球第一,在2021年中國新能源汽車產(chǎn)銷量呈現(xiàn)爆發(fā)式增長,產(chǎn)銷量分別達(dá)266.1萬輛、260.0萬輛,同比增長1.6倍;2022年上半年延續(xù)高速增長態(tài)勢,產(chǎn)銷均實現(xiàn)1.2倍的增幅。

2、成本優(yōu)勢凸顯,磷酸鐵鋰電池深受車企青睞

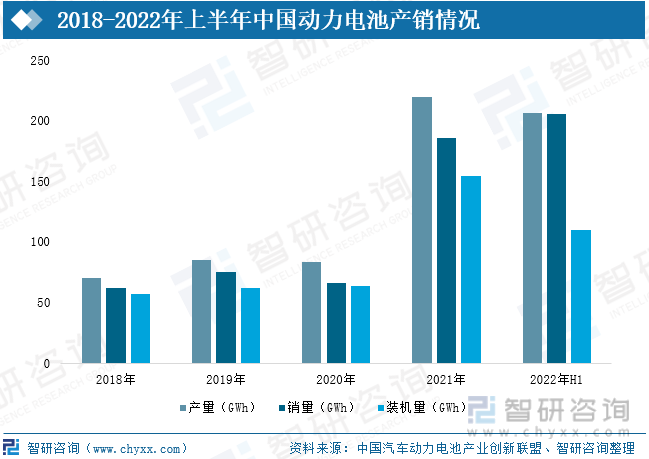

在新能源汽車強勢發(fā)展之下,動力電池產(chǎn)業(yè)發(fā)展也邁向新階段。僅2022年上半年,動力電池產(chǎn)量、銷量、裝機量分別206.4GWh、205.4GWh、110.1GWh。同時動力電池技術(shù)也不斷取得突破,續(xù)航里程不斷增加,安全性能不斷提升,成本不斷下行。

中國磷酸鐵鋰電池行業(yè)的發(fā)展隨著新能源汽車行業(yè)的崛起而大幅增長,到2021年產(chǎn)量、銷量、裝機量分別為219.7GWh、186GWh、154.5GWh,2022年上半年分別為206.4 GWh 、205.4 GWh 、110.1 GWh。在新能源汽車補貼政策變動、成本優(yōu)勢凸顯、性能持續(xù)改善等利好因素影響之下,磷酸鐵鋰電池在2021年滲透率達(dá)51.7%,成功超越三元電池成為主流產(chǎn)品,2022年上半年滲透率進(jìn)一步提升至58.5%。同時為了緩解成本端壓力,許多車企將動力電池系統(tǒng)改用磷酸鐵鋰電池,如行業(yè)龍頭特斯拉在2021年年底宣布,全球范圍內(nèi)的標(biāo)準(zhǔn)續(xù)航版Model 3和Model Y,都將改用磷酸鐵鋰電池。

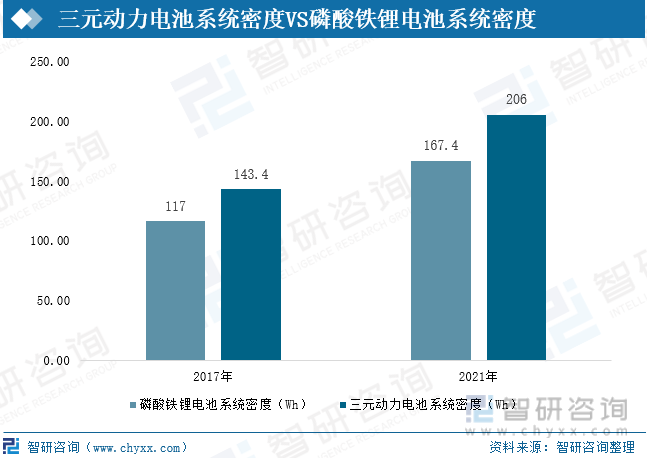

隨著動力電池企業(yè)研發(fā)技術(shù)的不斷成熟,寧德時代的CTP技術(shù)和比亞迪的刀片電池技術(shù)的推廣應(yīng)用均可在降低成本的同時提高電池系統(tǒng)能量密度,在2017-2021年五年間,我國磷酸鐵鋰電池系統(tǒng)密度由117Wh提升到167.4Wh,三元動力電池系統(tǒng)密度由143.4Wh提升到206Wh。

3、行業(yè)集中度較高,龍頭企業(yè)加速擴張產(chǎn)能

從裝機量來看,我國磷酸鐵鋰電池行業(yè)集中度較高,市場被寧德時代、比亞迪、國軒高科等幾個巨頭瓜分,在2022年上半年,寧德時代以29.61GWh的裝機量居全國之首,其次為比亞迪,裝機量為23.15GWh,兩家企業(yè)市場份額合計占比達(dá)82%。隨著市場需求旺盛,企業(yè)不斷加快產(chǎn)能擴張的步伐,在2022年上半年,比亞迪分別在湖北襄陽、浙江仙居、江蘇鹽城等多地建設(shè)刀片電池生產(chǎn)基地。

三、發(fā)展趨勢:行業(yè)規(guī)模將持續(xù)擴張,馬太效應(yīng)漸強

1、成本優(yōu)勢不斷顯現(xiàn),行業(yè)規(guī)模持續(xù)擴張

在2022年上半年我國新能源汽車滲透率為21.6%,未來在政策及市場雙重驅(qū)動下,新能源汽車產(chǎn)業(yè)發(fā)展前景廣闊,滲透率將持續(xù)提升。在后補貼時代,磷酸鐵鋰電池的成本優(yōu)勢不斷顯現(xiàn),尤其是在疫情持續(xù)影響下,大宗商品價格不斷上漲,車企生產(chǎn)成本持續(xù)承壓,降本需求更加迫切,車企為了控制成本,將更加青睞于價格較低的磷酸鐵鋰電池,且由于磷酸鐵鋰電池不含鈷鎳等貴重金屬,在成本管控方面更有利。同時,近年來,在企業(yè)努力下,磷酸鐵鋰電池性能得到了更大程度的提升,不斷獲得了市場與企業(yè)認(rèn)可,如在2020年3月,比亞迪發(fā)布刀片電池,在體積比能量密度上比傳統(tǒng)鐵電池提升了 50 %,成本下降了30 %;在2022年6月,寧德時代發(fā)布第三代CTP——麒麟電池,電池包體積利用率從第一代的55%提升到72%,能量密度達(dá)255Wh/kg,可實現(xiàn)整車1000公里續(xù)航。未來隨著磷酸鐵鋰電池技術(shù)的不斷創(chuàng)新,行業(yè)規(guī)模將持續(xù)擴張。

2、馬太效應(yīng)漸強,新入局者生存空間小

從企業(yè)格局來看,我國磷酸鐵鋰電池行業(yè)格局較為集中,龍頭企業(yè)掌握著行業(yè)前沿技術(shù)、核心客戶資源,動力電池對于汽車性能具有非常巨大的影響,車企選擇電池供應(yīng)商十分謹(jǐn)慎,驗證周期長,因此寧德時代、比亞迪等龍頭企業(yè)將是眾多車企電池供應(yīng)商的首選。同時,動力電池產(chǎn)業(yè)是技術(shù)密集型和資金密集型產(chǎn)業(yè),研發(fā)投入大,周期長,而技術(shù)創(chuàng)新是企業(yè)競爭的核心力量,規(guī)模較大龍頭企業(yè)具備較強的資金實力、人才儲備、技術(shù)積累等優(yōu)勢,行業(yè)已形成較高的進(jìn)入壁壘,且各主機廠為了保障產(chǎn)業(yè)鏈供給紛紛布局磷酸鐵鋰電池領(lǐng)域,未來新進(jìn)入者生存空間將更小。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《2022-2028年中國磷酸鐵鋰行業(yè)市場調(diào)查研究及未來趨勢預(yù)測報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國磷酸鐵鋰行業(yè)市場調(diào)查研究及未來趨勢預(yù)測報告

《2022-2028年中國磷酸鐵鋰行業(yè)市場調(diào)查研究及未來趨勢預(yù)測報告》共十二章,包含2022-2028年磷酸鐵鋰投資建議,2022-2028年我國磷酸鐵鋰未來發(fā)展預(yù)測及投資前景分析,2022-2028年對我國磷酸鐵鋰投資的建議及觀點等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國磷酸鐵鋰行業(yè)發(fā)展趨勢分析:出貨規(guī)模大幅增長,需求推動下行業(yè)有望維持快速增長 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)