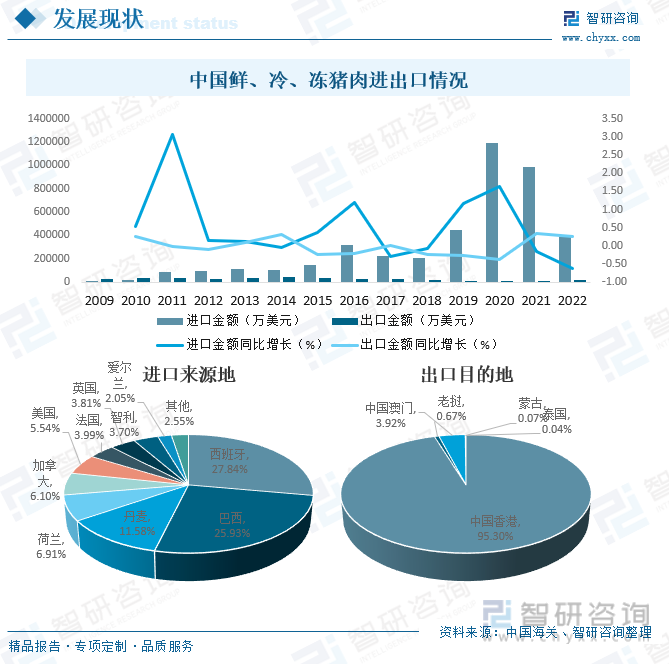

內容概況:中國不僅是全球最大的豬肉生產國和消費國,同時也是進口大國,2019年受非洲豬瘟影響,中國豬肉進口增幅明顯,2020年中國鮮、冷、凍豬肉進口金額一度達到1187838萬美元,創近十年來歷史新高,隨著中國生豬產能的恢復,中國鮮、冷、凍豬肉進口規模開始逐步減少,2022年中國鮮、冷、凍豬肉進口金額為383793萬美元,出口金額為15050萬美元。從進口來源地來看,中國主要從西班牙、巴西、丹麥、荷蘭、加拿大、美國、法國、英國、智利、愛爾蘭等地進口鮮、冷、凍豬肉,進口額分別為106864.6萬美元、99505.6萬美元、44434.9萬美元、26528.9萬美元、23394.5萬美元、21253.9萬美元、15331.5萬美元、14621.9萬美元、14196.4萬美元和7865.7萬美元。從出口目的地來看,中國鮮、冷、凍豬肉主要出口至中國香港、老撾、中國澳門等地,出口額分別為14342.5萬美元、100.5萬美元和590.5萬美元。

關鍵詞:生鮮豬肉行業發展現狀、生鮮豬肉市場競爭格局、生鮮豬肉發展趨勢

一、概述

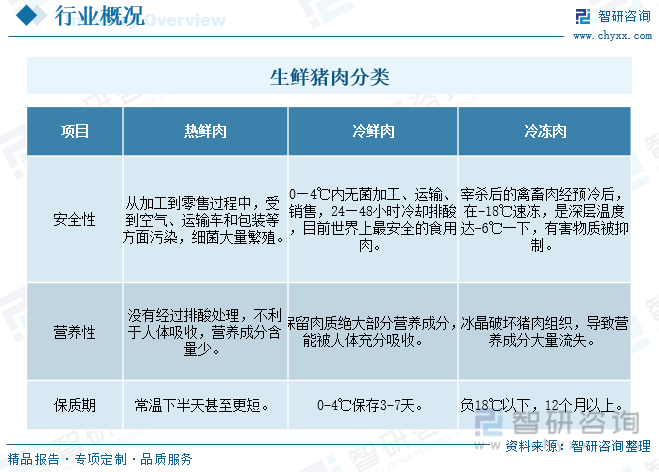

生鮮豬肉是指宰殺后,尚未經過腌制或烹飪等處理的豬肉,生鮮豬肉主要包括冷鮮豬肉、冷凍豬肉和熱鮮豬肉三個類型,中國豬肉消費發生了明顯的結構變化,呈現了從冷凍肉到熱鮮肉,再從熱鮮肉到冷鮮肉的發展趨勢,形成了“熱鮮肉廣天下,冷凍肉爭天下,冷鮮肉甲天下”的格局。同時,因消費市場的變化,也帶動了中國肉類加工業的順勢變化。

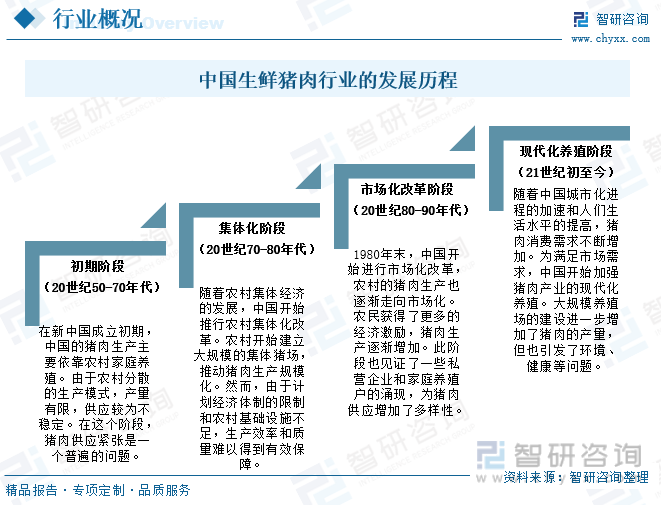

中國生鮮豬肉行業經歷了從分散家庭養殖到集體化、再到市場化和現代化的發展過程,在新中國成立初期,中國的豬肉生產主要依靠農村家庭養殖。由于農村分散的生產模式,產量有限,供應較為不穩定。在這個階段,豬肉供應緊張是一個普遍的問題。隨著農村集體經濟的發展,中國開始推行農村集體化改革。農村開始建立大規模的集體豬場,推動豬肉生產規模化。然而,由于計劃經濟體制的限制和農村基礎設施不足,生產效率和質量難以得到有效保障。1980年末,中國開始進行市場化改革,農村的豬肉生產也逐漸走向市場化。農民獲得了更多的經濟激勵,豬肉生產逐漸增加。此階段也見證了一些私營企業和家庭養殖戶的涌現,為豬肉供應增加了多樣性。隨著中國城市化進程的加速和人們生活水平的提高,豬肉消費需求不斷增加。為滿足市場需求,中國開始加強豬肉產業的現代化養殖。大規模養殖場的建設進一步增加了豬肉的產量,但也引發了環境、健康等問題。在面臨疾病疫情和可持續發展壓力的情況下,中國正在努力實現豬肉產業的健康、穩定和可持續發展。

二、產業鏈

1、產業鏈結構

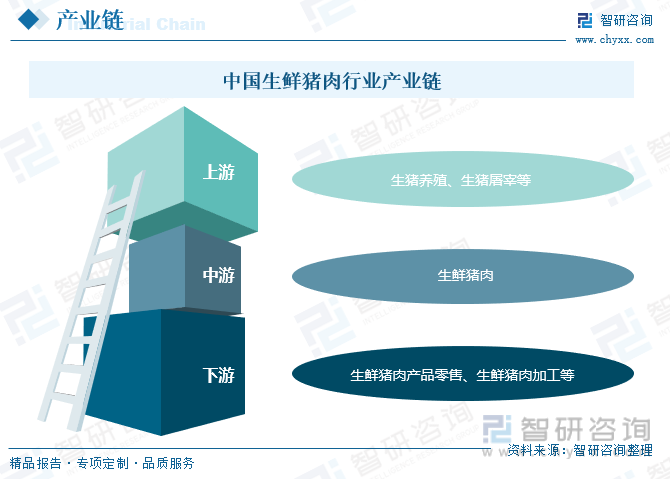

中國生鮮豬肉行業產業鏈上游包括生豬養殖、生豬屠宰等行業,下游包括生鮮豬肉產品零售和生鮮豬肉加工等行業,加工后的豬肉可以分為不同的部位和產品,這些產品被銷售給零售商、超市、餐飲業等。

2、上游

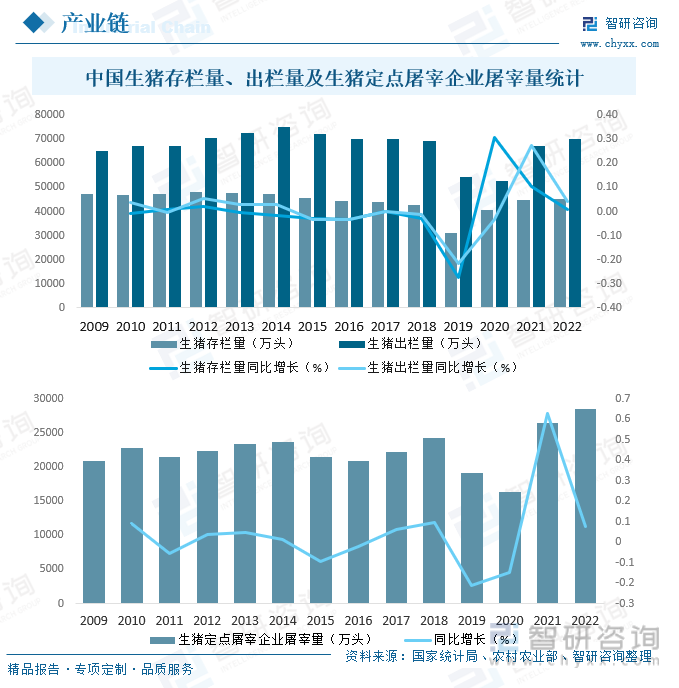

中國生鮮豬肉行業產業鏈上游包括生豬養殖、生豬屠宰等行業,2022年中國生豬存欄量達45256萬頭,同比增長0.74%;生豬出欄量達69995萬頭,同比增長4.27%;生豬定點屠宰企業屠宰量達28537.42萬頭,同比增長7.75%,上游市場穩健發展,為生鮮豬肉行業發展打下扎實的基礎。

3、下游

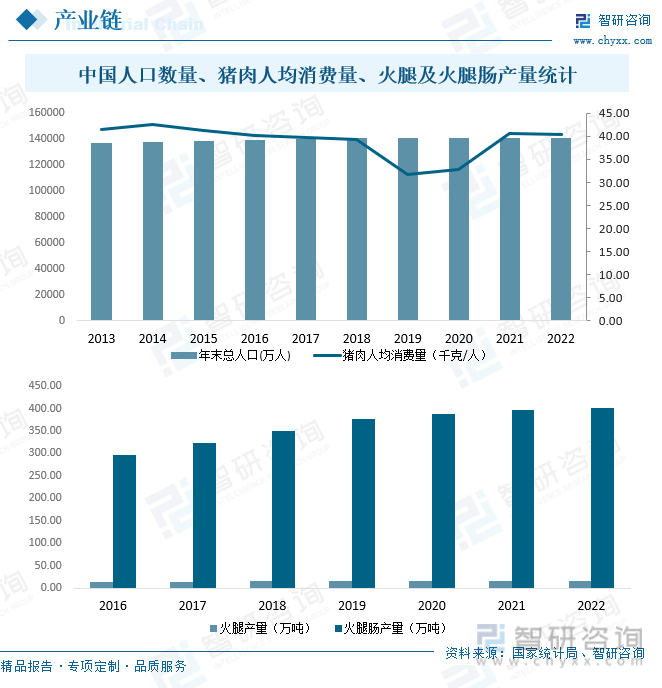

生鮮豬肉下游包括生鮮豬肉產品零售和生鮮豬肉加工等行業,中國是人口大國,消費者規模龐大,截止2022年末中國人口總數共計141175萬人,豬肉人均消費量達40.43千克/人,另外,2022年中國火腿產量達16.42萬噸,火腿腸產量達400.1萬噸,中國生鮮豬肉產品零售需求和豬肉加工需求旺盛,為生鮮豬肉行業帶來廣闊的發展空間。

相關報告:智研咨詢發布的《中國生鮮豬肉行業競爭格局分析及投資發展研究報告》

三、發展現狀

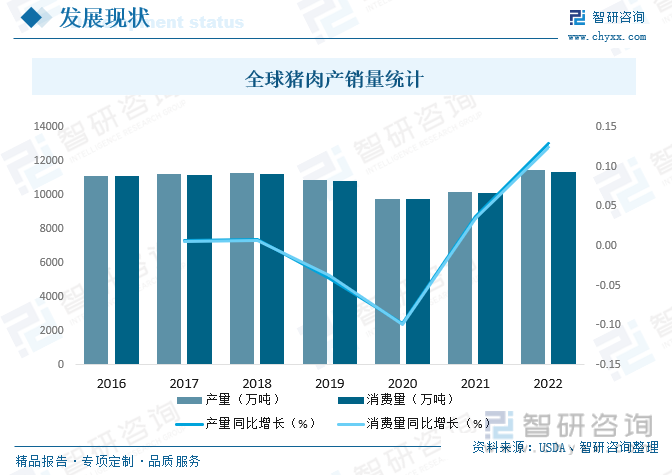

豬肉富含蛋白質、維生素、礦物質和脂肪等多種營養成分,可以通過烤、煮、炸、炒、燉等多種方式進行烹飪,在全球范圍內是一種重要的食品資源,近年來,全球豬肉產銷量穩步增長,2022年全球豬肉產量為11457.7萬噸,同比增長6.2%;消費量為11339.9萬噸,同比增長5.6%。

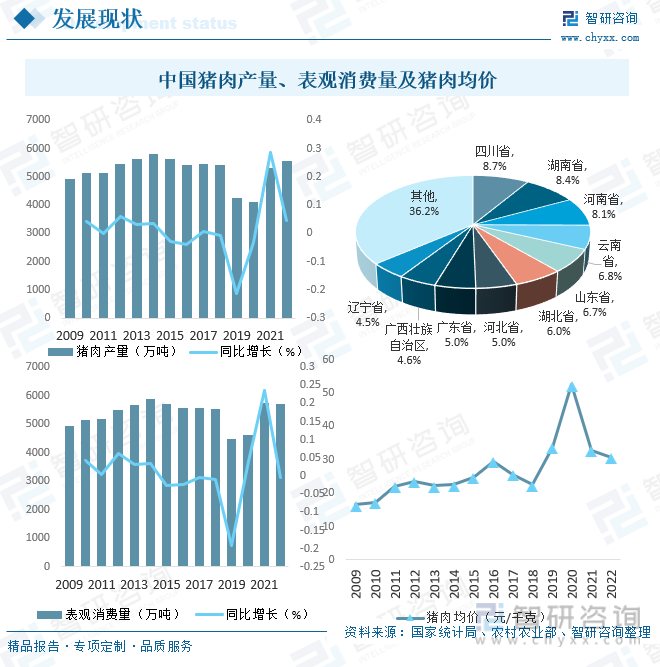

中國是全球最大的豬肉生產和消費國,悠久的農耕文明和飲食文化習慣使國人形成對豬肉的特殊偏愛,長期以來,豬肉一直是中國餐桌上的主要肉類來源,2022年中國豬肉產量達5541.43萬噸,其中,四川省約占8.7%,湖南省約占8.4%,河南省約占8.1%,云南省約占6.8%,山東省約占6.7%,同年表觀消費量達5708.35萬噸。從市場價格來看,2019年受非洲豬瘟影響,中國豬肉市場價格快速上漲,2020年中國豬肉市場均價達52.47元/千克,2021年隨著生豬產能的增長,中國豬肉市場均價開始逐步下滑,2022年中國豬肉市場均價降至30.70元/千克。

中國不僅是全球最大的豬肉生產國和消費國,同時也是進口大國,2019年受非洲豬瘟影響,中國豬肉進口增幅明顯,2020年中國鮮、冷、凍豬肉進口金額一度達到1187838萬美元,創近十年來歷史新高,隨著中國生豬產能的恢復,中國鮮、冷、凍豬肉進口規模開始逐步減少,2022年中國鮮、冷、凍豬肉進口金額為383793萬美元,出口金額為15050萬美元。從進口來源地來看,中國主要從西班牙、巴西、丹麥、荷蘭、加拿大、美國、法國、英國、智利、愛爾蘭等地進口鮮、冷、凍豬肉,進口額分別為106864.6萬美元、99505.6萬美元、44434.9萬美元、26528.9萬美元、23394.5萬美元、21253.9萬美元、15331.5萬美元、14621.9萬美元、14196.4萬美元和7865.7萬美元。從出口目的地來看,中國鮮、冷、凍豬肉主要出口至中國香港、老撾、中國澳門等地,出口額分別為14342.5萬美元、100.5萬美元和590.5萬美元。

四、競爭格局

1、整體格局

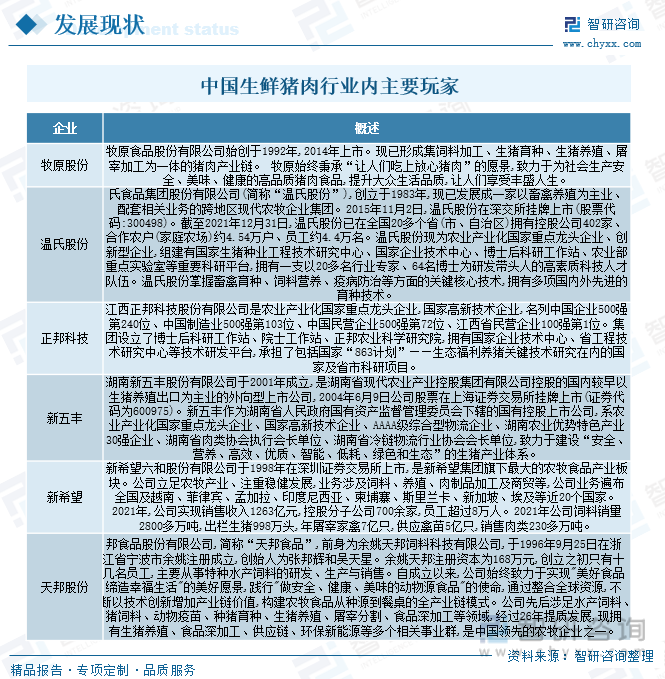

現階段,中國生鮮豬肉行業集中度較低,單一企業商品肉豬出欄量占全國總量的比例較低,散養戶數量較大,行業內規模較大的企業大多擁有從飼料生產、種豬繁育,到商品肉豬養殖的全產業鏈,各企業在各自主要經營的地區具有區域優勢,具有全國性優勢的大企業較少。此外,散養戶由于非洲豬瘟疫情影響,以及成本較高、質量較低、收益波動性較大等原因,正在被迫陸續退出市場,目前,中國生鮮豬肉行業的主要企業有牧原股份、溫氏股份、正邦科技、新五豐、新希望、天邦股份等。

2、頭部企業分析——牧原股份

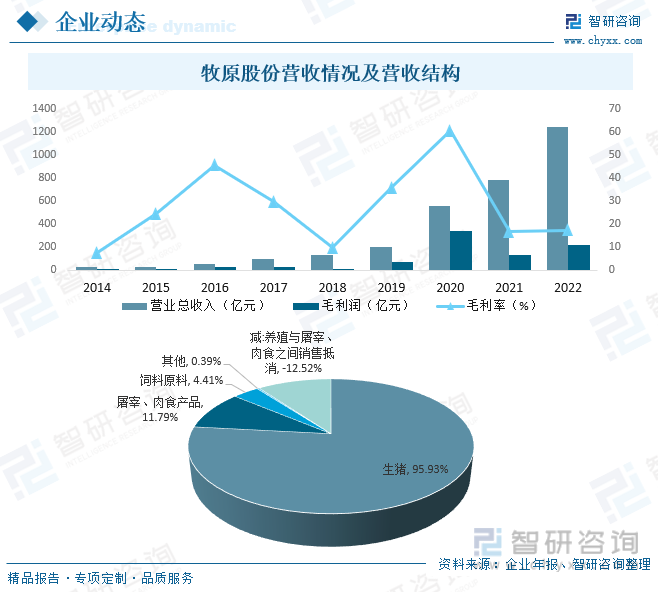

牧原食品股份有限公司始創于1992年,2014年上市。現已形成集飼料加工、生豬育種、生豬養殖、屠宰加工為一體的豬肉產業鏈。牧原始終秉承“讓人們吃上放心豬肉”的愿景,致力于為社會生產安全、美味、健康的高品質豬肉食品,提升大眾生活品質,讓人們享受豐盛人生。截至2022年末,公司已有養殖產能約7500萬頭/年;共投產10家屠宰廠,設計屠宰產能2900萬頭/年。2022年牧原股份營業總收入達1248億元,毛利潤為218.4億元,毛利率為17.5%,從營收結構來看,2022年牧原股份營業收入主要來源于生豬和屠宰、肉食產品,占比分別為95.93%和11.79%。

五、發展趨勢

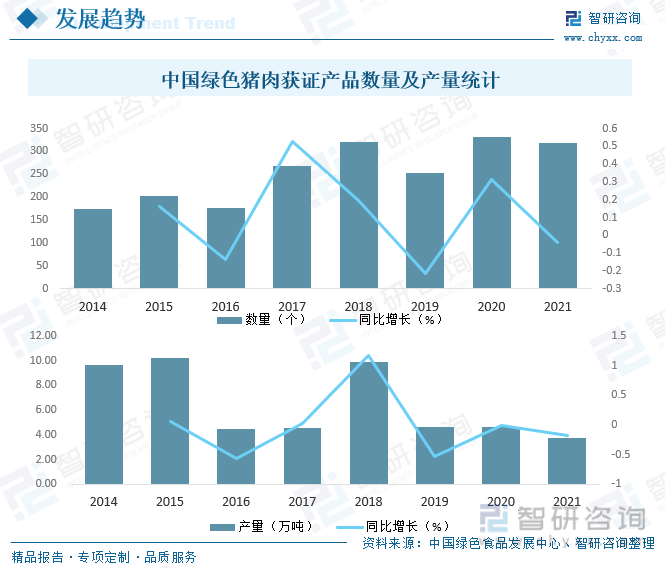

豬肉在中國是主要的肉類食品之一,占據重要地位,由于中國人口眾多,豬肉的消費需求持續旺盛,未來隨著人們健康意識的提高,對綠色、有機的豬肉產品需求將逐步擴大,截止2021年末中國綠色豬肉獲證產品共計319個,產量完成3.78萬噸,未來中國綠色、有機的豬肉產品需求有望進一步提升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國生鮮豬肉行業競爭格局分析及投資發展研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國生鮮豬肉行業競爭格局分析及投資發展研究報告

《2025-2031年中國生鮮豬肉行業競爭格局分析及投資發展研究報告》共十三章,包含SWOT分析,新經濟形勢下生鮮豬肉行業投資策略探討,2025-2031年中國生鮮豬肉行業發展趨勢研究分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國3D打印機行業相關政策、產業鏈、出口情況、競爭格局及發展趨勢研判:3D打印機出口數量穩健增長,行業市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)