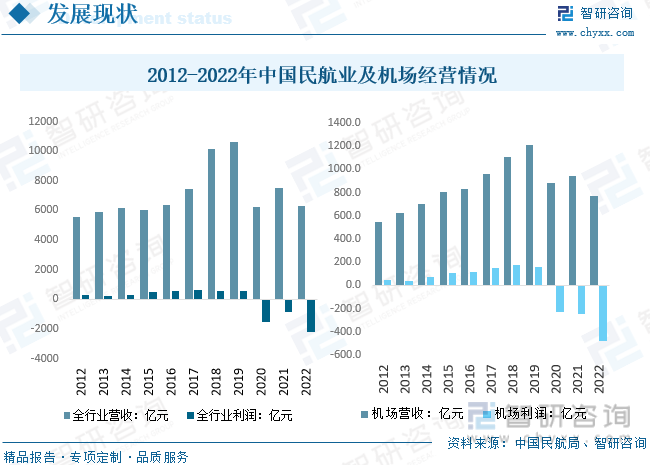

內容概況:2020-2022年受疫情打擊,國內民航業整體市場不景氣,行業營收下降幅度較大,據統計,2022年國內民航業全行業累計實現營業收入6328.9億元,同比下降15.8%;虧損2174.4億元,同比增虧1374.6億元。其中機場實現營業收入770.1億元,同比下降18.5%;虧損476.2億元,同比增虧228.0億元。保障企業實現營業收入2194.0億元,同比下降6.2%;利潤總額73億元,同比減少3.2億元。

關鍵詞:機場建設、民航機場建設、支線機場建設

一、機場建設綜述

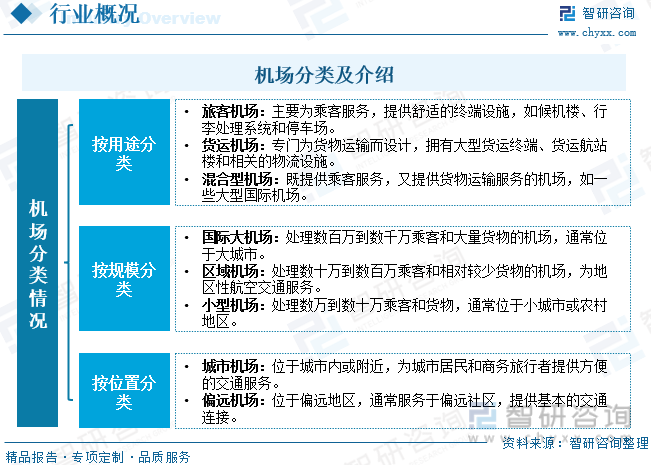

機場,亦稱飛機場、空港,較正式的名稱是航空站。機場有不同的大小,除了跑道之外,機場通常還設有塔臺、停機坪、航空客運站、維修廠等設施,并提供機場管制服務、空中交通管制等其他服務。機場分類較多,機場一般分為軍用和民用兩大類,根據其規模、功能和用途可以分為客運、貨運、混合型、國際機場、國內機場等。

機場建設是指規劃、設計、建設、裝備和運營機場設施的全過程。機場建設的主要目標是提供一個安全、高效、舒適的航空交通樞紐,以支持乘客和貨物的運輸需求。機場建設規劃由于涉及土地、空域、航路、空管等資源較多,涉及軍方、民航和地方政府三方,其規劃選址和審批流程更為復雜。低等級4D及以下機場由民航地區管理局批復,相對簡單。

具體來看,機場建設一般包括兩類,頭部大型機場和支線機場。頭部大型機場普遍規劃數千萬人次以上,配置多條跑道和多座航站樓。改擴建投資在幾百億規模,新建規模更大(如大興機場799億、成都天府機場718億)。通常資本金占50%以上,由于建設更多依賴于當地省級政府和省會城市財力,中央預算內投資+民航發展基金合計占比一般在50%以下;支線機場通常位處邊遠,建設等級較低,一般為4C級機場,總規模較小,通常僅一條跑道和一座數千平米或幾萬平米航站樓,土地、拆遷和建設成本均較低,總造價僅幾億到十幾億,20億以上支線機場較少。一般支線機場出資方面, 中央預算內投資+民航發展基金占比更高。

二、機場建設行業發展背景

“十二五”和“十三五”期間,中國通用航空加快發展。2011年4月,民航局發布《中國民用航空發展“十二五”規劃》,提出“通用航空規模快速擴大。基礎設施大幅增加,作業領域不斷擴展,運營環境持續改善,標準體系初步建立,作業量和飛機數量翻番”。2017年2月,民航局發布《通用航空發展“十三五”規劃》,這是民航管理部門第一次出臺通用航空五年專項規劃,是民航十三五規劃體系的重要組成部分。

2022年6月,“十四五”規劃再度提升通用航空發展定位。中國民用航空局就《“十四五”通用航空發展專項規劃》答問時指出“發展通用航空是推動戰略性新興產業發展的重要抓手,是構建國家綜合立體交通網的重要支撐,是推進多領域民航強國建設的關鍵舉措”。通用航空與商業運輸航空共同構成了我國民航“雙翼”。目前我國商業運輸航空發展領先,而通用航空發展相對薄弱,未來通用航空是下一階段民航發展的重點。

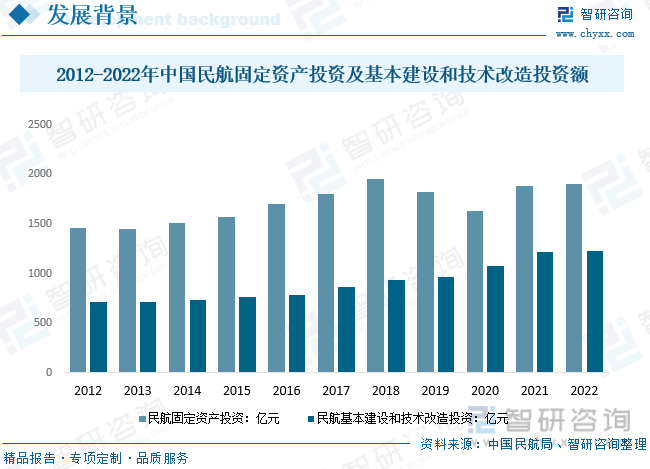

近年來,我國民航固定資產投資金額波動性變化,整體保持在穩定區間,2020年受疫情影響,行業固定資產投資有所下降,但2021-2022年快速回升。數據顯示,2022年中國民航固定資產投資金額為1906.09億元,其中民航基本建設和技術改造投資1231.38億元,比上年增長0.7%。

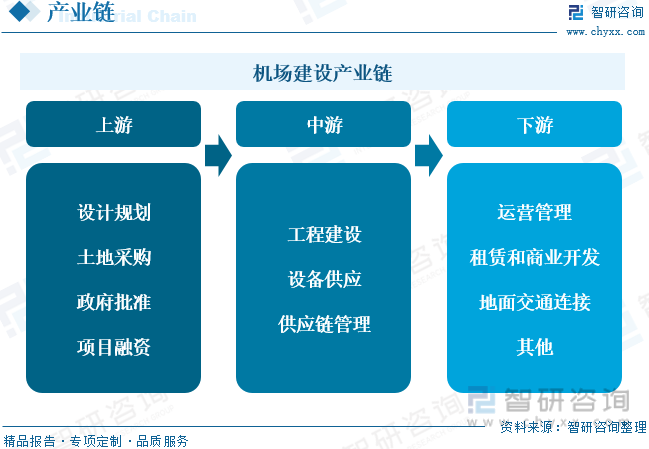

三、機場建設產業鏈

從產業鏈來看,機場建設產業鏈龐大,涵蓋了多個上中下游領域,包括設計規劃、工程建設、設備供應、運營管理等方面。具體來看,產業鏈上游主要是設計規劃、土地采購、政府審批、項目融資以及一些前期準備工作;中游是機場建設的核心階段,主要包括工程建設、設備工業以及供應鏈管理等;下游是機場建設完成之后的運營管理、商業開發等。

從下游國內航空現狀來看,2015-2019年我國航空運輸行業貨運量及客運量均呈現逐年增長態勢,2020-2022年受疫情管控影響,國內航空業市場大幅縮水,經營慘淡。據民航局數據顯示,2022年中國航空貨郵運輸量為607.61萬噸,同比下降17.0%,旅客運輸量為2.52億人次,同比下降42.9%。預計2023年隨著疫情政策優化,國內航空業將實現快速恢復至疫情前水平。

四、機場建設行業現狀分析

就國內機場建設而言,近年來國內航空機場系統投資完成額保持在600億元以上。數據顯示,2022年國內航空機場系統投資完成額約為809.1億元,同比增長3.03%。隨著國內通用航空建設與發展,機場系統投資完成額預計將保持穩定提升。

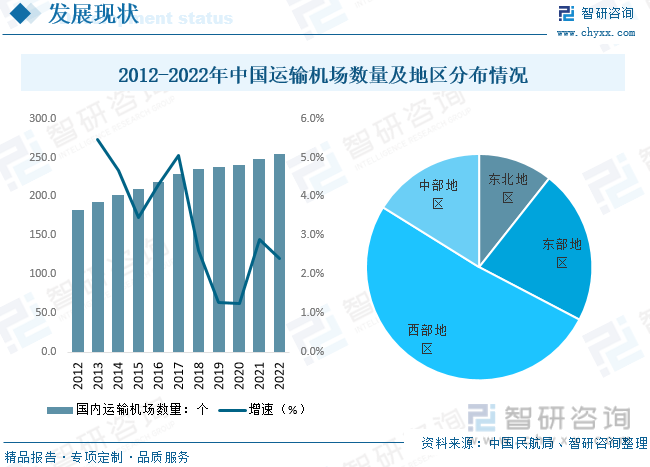

近年來,我國商業運輸機場數量持續增加,2022年,我國境內運輸機場(未包含港澳臺地區數據)共有254個,其中定期航班通航運輸機場253個,定期航班通航城市(或地區)249個。地區分布方面,2022年國內運輸機場分布為:東北地區27個,東部地區56個,西部地區130個,中部地區41個,其中東部地區和東北地區數量保持與2021年一直,西部地區及中部地區分別增加5個、1個。

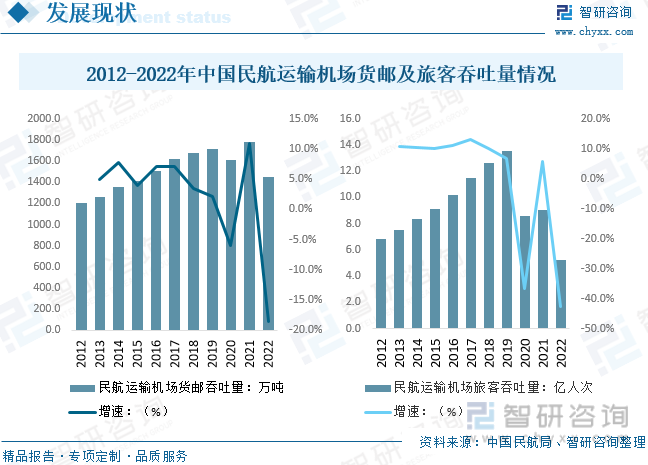

國內運輸機場運行方面,數據顯示,2022年我國民航運輸機場貨郵吞吐量為1453.1萬噸,同比下降18.5%,恢復到2019年的85.0%。分航線看,國內航線完成740.8萬噸,比上年下降24.4%,恢復到2019年的69.6%。國際航線完成712.2萬噸,比上年下降11.4%,恢復到2019年的110.3%;客運量方面,2022年我國民用運輸機場完成旅客吞吐量52003.3萬人次,比上年下降42.7%,恢復到2019年的38.5%。分航線看,國內航線完成51634.9萬人次,比上年下降42.9%,恢復到2019年的42.6%。國際航線完成368.4萬人次,比上年增長20.7%,恢復到2019年的2.6%。

從國內民航業及機場行業經營情況來看,2020-2022年受疫情打擊,國內民航業整體市場不景氣,行業營收下降幅度較大,據統計,2022年國內民航業全行業累計實現營業收入6328.9億元,同比下降15.8%;虧損2174.4億元,同比增虧1374.6億元。其中機場實現營業收入770.1億元,同比下降18.5%;虧損476.2億元,同比增虧228.0億元。保障企業實現營業收入2194.0億元,同比下降6.2%;利潤總額73億元,同比減少3.2億元。

相關報告:智研咨詢發布的《中國機場建設行業市場專項調研及投資前景規劃報告》

五、機場建設行業競爭情況

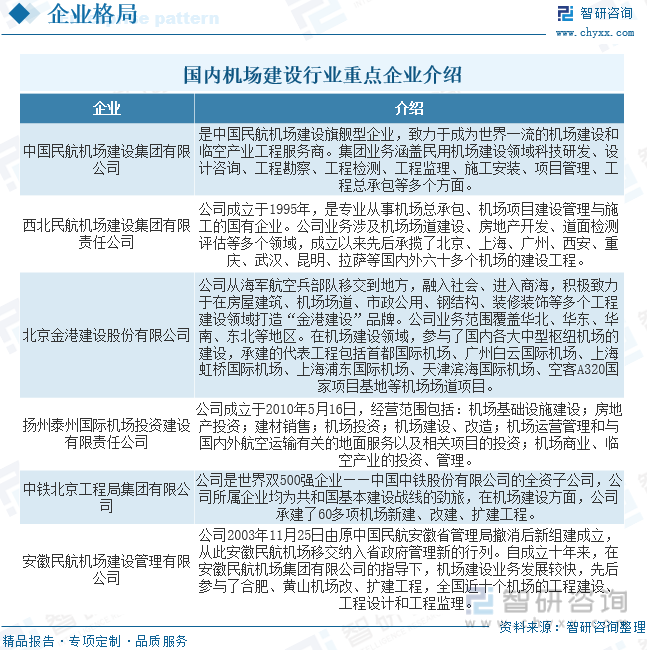

中國機場建設行業發展起步較早,且受到國家指導和支持,因此機場項目承建企業性質95%以上為國有企業或國有控股企業。龍頭企業主要有中國民航機場建設集團有限公司、上海城建(集團)公司、北京金港建設股份有限公司等。

六、機場建設行業未來發展趨勢

1、機場是民航運輸生產運行必不可少的基礎設施,“十三五”時期,民航局和國家相關部委堅持深化改革創新,全面開放合作,著力破解制約機場建設發展的制度性和結構性問題,激發民航工程設計市場活力,積極推進機場建設領域創新實踐,我國機場建設水平逐步提高。但我國機場建設管理體系和創新體系尚不完善,“十四五”時期,需要在規劃設計管理、工程建設組織、智能建造、人才培養、四型機場發展等領域繼續探索創新,全力構建新時代機場高質量發展新格局。

2、近年來我國新建機場多位于中西部地區及東部地區中小型城市,數據顯示,我國運輸機場數量持續增長,其中西部地區增速最快。根據我國民航十四五規劃,至2025年我國民航機場數量將達到270個,新建機場仍主要集中于中西部地區及東部地區中小型城市,進一步推升支線航空市場發展空間。

3、從我國民航的供給格局看,我國一線樞紐機場時刻緊張,航司新增運力逐步向低線市場下沉,疊加地方政府往往給予航司新開航線一定補貼,小機場航班密度及旅客吞吐量增速整體顯著快于一線機場。2020-2021年,由于國際航線大面積減班,海外運力回流進一步促使民航市場下沉,小機場計劃航班量顯著提高。2022年夏秋航季全國支線機場周計劃航班量超過2.4萬架次,同比增長11.2%,航空公司持續在支線機場投放運力,而民航在一定程度上具備供給創造需求的屬性,利好支線航空需求釋放。

4、隨著智慧機場的興起與發展,互聯網企業依托自身的產品與解決方案優勢,聯合民航企業共同打造智慧機場,如華為作為主要通訊方案解決商,利用ICT技術優勢,已與深圳機場、西部機場集團等展開合作;百度充分利用AI、大數據等技術優勢與北京首都機場、美蘭機場等聯手打造智慧機場;阿里巴巴和騰訊則利用互聯網支付科技前沿技術優勢已經在全國主要機場推行支付寶刷臉支付、微信小程序等,未來機場智能化、數字化進程將加速。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國機場建設行業市場專項調研及投資前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國機場建設行業市場專項調研及投資前景規劃報告

《2025-2031年中國機場建設行業市場專項調研及投資前景規劃報告》共十二章,包含2025-2031年機場建設行業投資機會與風險防范,機場建設行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢