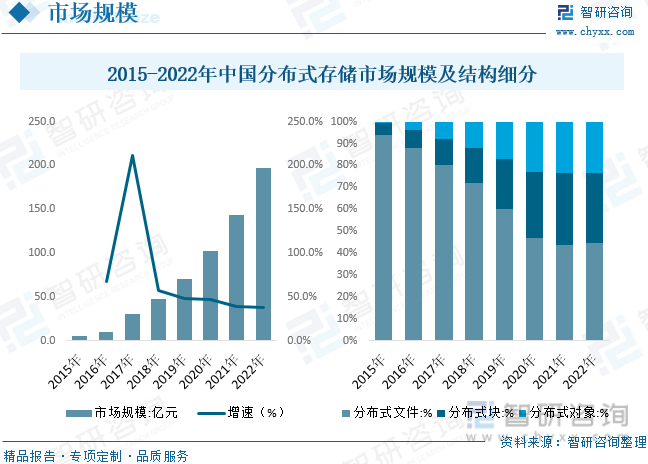

內容概況:自動駕駛、智慧交通、智能制造等新應用場景大量涌現,這些新應用、新場景在基礎設施層普遍基于分布式架構,并且融合了大數據、AI、物聯網等技術,其普及將持續產生PB級、EB級海量數據,適合采用分布式存儲來存儲和處理數據,帶動分布式存儲行業快速成長。據統計,2022年中國分布式存儲行業市場規模約為197.4億元,同比增長37.5%。同時國內分布式存儲細分市場結構基本保持穩定。

關鍵詞:分布式存儲、集中式存儲、存儲產業

一、分布式存儲綜述

存儲系統是指計算機中由存放程序和數據的各種存儲設備、控制部件及管理信息調度的設備(硬件)和算法(軟件)所組成的系統。存儲一般是指儲存數字信息。組織機構和用戶需要數據存儲來滿足高級計算需求,例如大數據項目、人工智能(AI)、機器學習和物聯網(IoT)。數字化、云計算、智能化所催生的大數據較快增長的態勢,加速了市場對于存儲產業的需求。

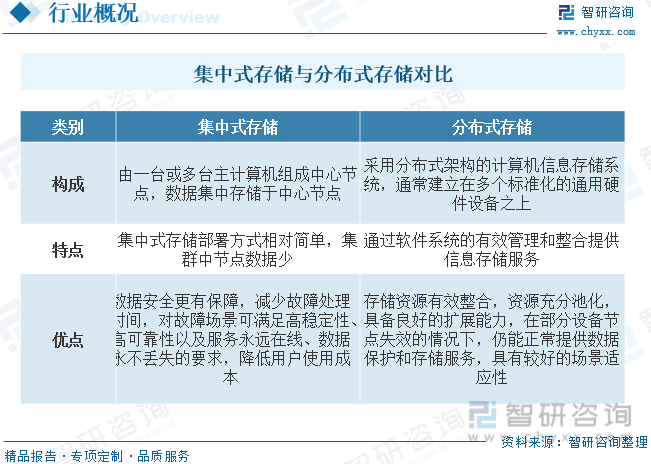

集中式存儲是指由一臺或多臺主計算機組成中心節點,數據集中存儲于中心節點。集中式存儲包括混閃存架構和全閃存架構。近年來集中式存儲的架構也在漸漸往全閃存儲架構的方向演進,并最終會成為主流的方向。分布式存儲(Distributed Storage System)在計算機領域中特指采用分布式架構的計算機信息存儲系統,通常建立在多個標準化的通用硬件設備之上通過軟件系統的有效管理和整合提供信息存儲服務,滿足各種結構化與非結構化業務需求,應用于高性能計算、AI應用、虛擬化/云資源池、數據庫、大數據分析和海量數據備份歸檔等場景。分布式存儲作為近幾年不斷被熟知的存儲產品形態,憑借良好的擴展性、存儲成本等因素,在人工智能等新興場景中被廣泛使用。

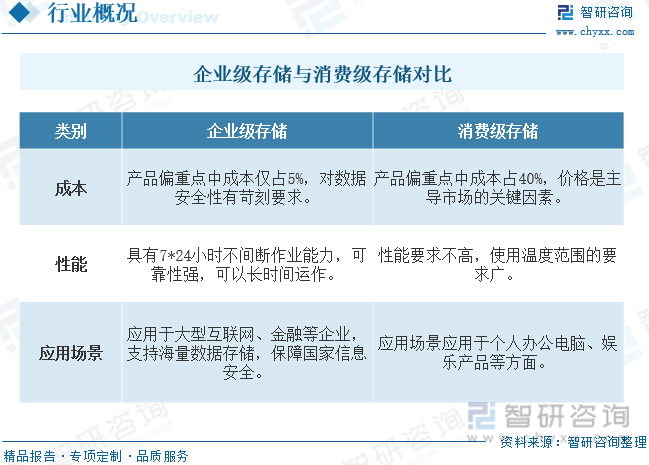

從產品應用市場上來分,存儲可分為消費級、企業級、工業級三種類型。企業級存儲和消費級存儲是兩種不同類型的存儲解決方案,它們在特點和應用上存在明顯差異。企業級存儲更關注性能,消費級存儲更關注性價比。企業級存儲客戶可以為各種類型的企業,如大型企業、電信營運商、跨國公司、醫療機構、金融銀行、媒體公司等,這些公司都有大型數據管理和存儲的需求。消費級存儲客戶通常為個體用戶和家庭用戶。對視頻娛樂等有要求,但沒有過高的性能需求。從產品應用市場上來分,存儲可分為消費級、企業級、工業級三種類型。企業級存儲相對于消費級存儲壁壘更高。

二、數據存儲行業相關政策梳理

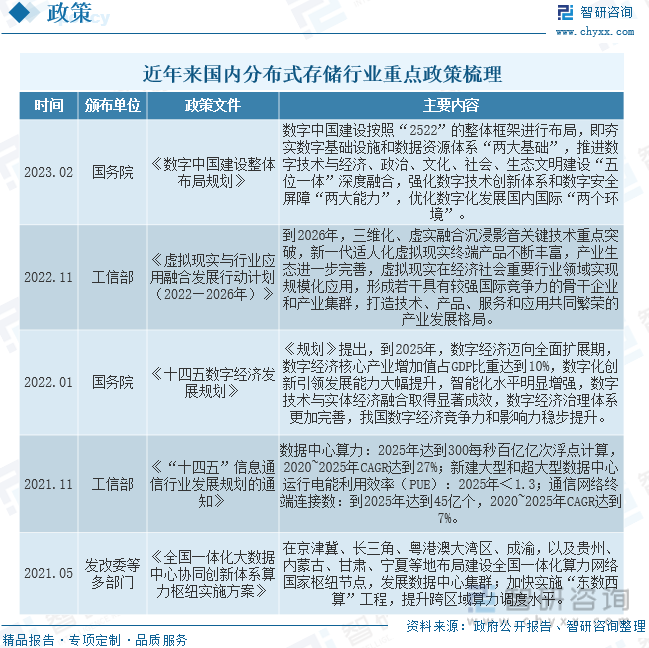

隨著新基建加速推進,5G、大數據、人工智能、工業互聯網等新興領域將迎來高速發展,帶動非結構化數據爆發式增長,具備彈性架構、多云融合優勢的分布式存儲還將持續高速增長。同時我國政府近些年相繼出臺分布式存儲行業相關政策,扶持行業的發展。

三、分布式存儲產業鏈

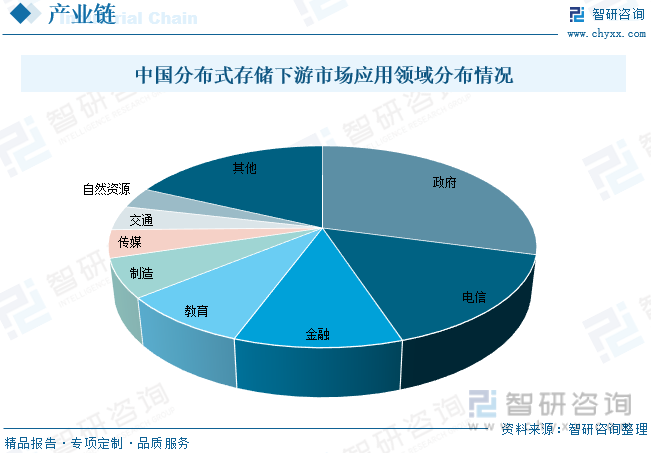

從產業鏈來看,分布式存儲行業上游主要為半導體制造商、存儲介質制造商、數據傳輸設備制造商以及核心軟件開發商。下游為應用領域,主要有政府部門、教育、電信、金融等。

隨著非結構化數據的爆發式增長,數據價值不斷提升,高性能計算、大數據分析、海量數據備份歸檔、視頻監控、工業互聯網成為分布式存儲近幾年新興的應用場景,并且應用已經逐漸成規模,呈現高速增長的趨勢。具體來看,2021年國內分布式存儲市場TOP5行業是政府、電信、金融、教育和制造,TOP5行業的份額占比達73%,同時在電信、金融、制造、交通等行業數字化進程快的行業保持高速增長趨勢。

相關報告:智研咨詢發布的《中國分布式存儲行業投資策略探討及市場規模預測報告》

四、分布式存儲行業現狀分析

從國內分布式存儲行業市場規模來看,自動駕駛、智慧交通、智能制造等新應用場景大量涌現,這些新應用、新場景在基礎設施層普遍基于分布式架構,并且融合了大數據、AI、物聯網等技術,其普及將持續產生PB級、EB級海量數據,適合采用分布式存儲來存儲和處理數據,帶動分布式存儲行業快速成長。據統計,2022年中國分布式存儲行業市場規模約為197.4億元,同比增長37.5%。國內分布式存儲細分市場結構基本保持穩定,2022年國內分布式文件、分布式塊、分布式對象市場占比分別為44.6%、31.8%、23.6%。

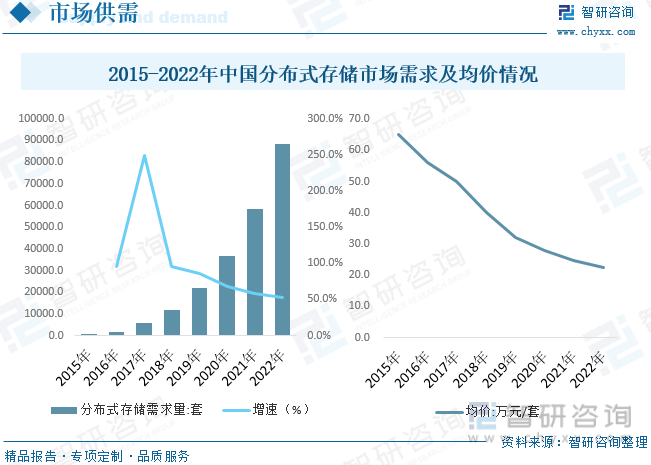

國內市場需求保持高增長。數據顯示,2022年國內分布式存儲行業市場需求約為88520套,同比增長52.1%,自2020年開始,隨著線上需求提升,用戶加快對傳統業務的數字化轉型,線上辦公、在線學習、終端設備在線訪問等用戶業務云化的步伐明顯加快,企業對彈性、靈活的分布式IT基礎設施采購需求加大。市場均價方面,隨著進入行業進入廠商增加,疊加技術成熟等,分布式存儲產品市場均價持續下降,2022年市場均價約為22.3萬元/套。

五、分布式存儲行業競爭情況

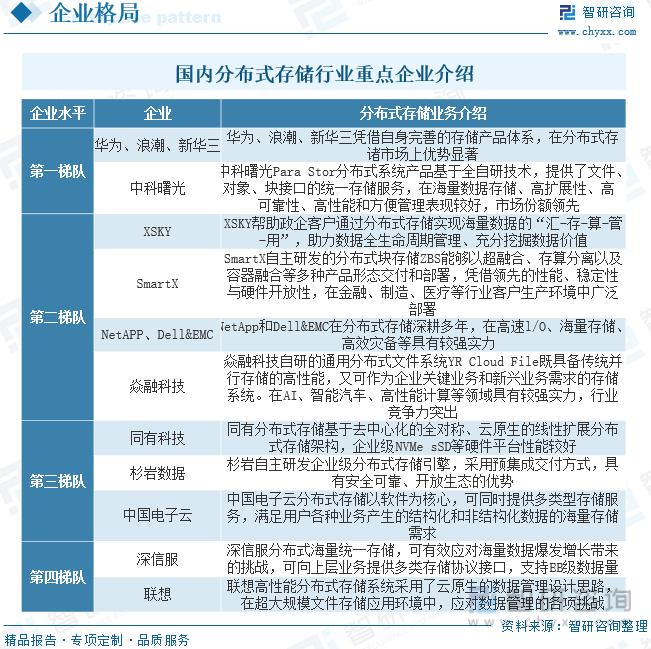

從行業競爭格局來看,目前國內分布式存儲行業市場集中度較高,國內TOP5企業市場份額在70%左右,近年來隨著進入企業增加,行業市場集中度有所下降。目前第一梯隊企業有華為、浪潮、新華三、中科曙光,屬于行業領導企業;第二梯隊是XSKY、SmartX、NetAPP&EMC、焱融科技;第三梯隊是同有科技、杉巖數據、中國電子云,在細分市場擁有較為領先技術;第四梯隊是深信服和聯想。具體從細分市場來看,教育科研領域,2022年中科曙光以26.1%的市場份額占據市場首位,其次華為、浪潮分列二三位,新華三、XSKY、同有科技緊隨其后;金融市場,SmartX、華為、新華三市場份額分別為21.3%、19.1%、17.0%。

六、分布式存儲行業未來發展趨勢

隨著全社會信息化、網絡化、智能化進程的不斷推進,數據量以前所未有的速度迅猛增長,傳統集中式存儲架構由于資源孤立、數據封閉、管理復雜等眾多缺陷,已逐漸難以滿足企業對存儲系統靈活擴展、成本降低、運維簡化等需求,而分布式存儲作為一種全新存儲架構,解決了傳統集中式存儲的眾多問題,已成為存儲領域的發展潮流。分布式存儲架構,突破了傳統存儲的性能瓶頸,從而可以根據業務發展的需要在不干擾程序運營的情況下逐步擴展容量和提升性能。因此,分布式存儲的優勢大,未來發展趨勢良好。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國分布式存儲行業投資策略探討及市場規模預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國分布式存儲行業投資策略探討及市場規模預測報告

《2025-2031年中國分布式存儲行業投資策略探討及市場規模預測報告》共十六章,包含分布式存儲項目融資問題分析與建議,分布式存儲企業投融資戰略規劃分析,投資分析及風險規避建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國分布式存儲供需現狀和競爭格局分析[圖]](http://img.chyxx.com/2021/07/L9104AGK93_m.jpg?x-oss-process=style/w320)

![2025年中國車載激光雷達行業概況、發展現狀及全景研判:隨著無人駕駛普及,行業規模擴張提速[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)