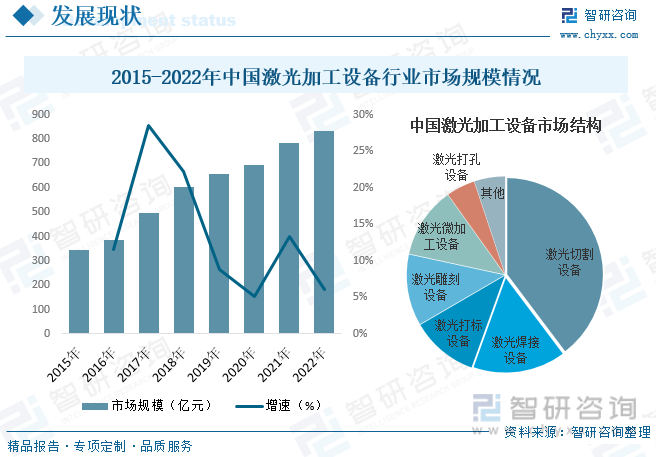

內容概況:受宏觀經濟發展、制造業產業升級、國家政策支持等因素影響,我國已經成為迄今為止全球最大的工業激光市場。在近年來行業國產化率提升,行業下游領域快速發展,特別是鈑金切割需求的顯著增長,以及微電子制造業的蓬勃發展的驅動下,我國激光加工設備行業市場規模的快速增長。據資料顯示,2022年我國激光加工設備行業市場規模約為832億元,同比增長6.1%。從市場結構方面來看,激光切割設備是我國激光加工設備最大的細分領域,市場占比在39.73%左右,其次為激光焊接設備和激光打標設備,市場占比分別為15.79%和11.09%左右。

關鍵詞:激光加工設備行業發展趨勢 激光加工設備行業市場規模 激光加工設備產量 激光加工設備行業競爭格局

一、概述

激光加工是激光加工技術的工業應用,其利用激光束與物質相互作用的特性,對材料(包括金屬與非金屬)進行切割、焊接、表面處理、打孔及微加工等。激光加工設備簡稱為激光設備,是激光加工技術的載體,主要由光學系統、機械系統和數控系統組成,以激光器為核心,利用激光加工技術改造傳統制造業的設備。激光加工設備是集多種高技術于一體的高科技產品,已成為發展新興產業、改造傳統制造業的關鍵技術設備之一。

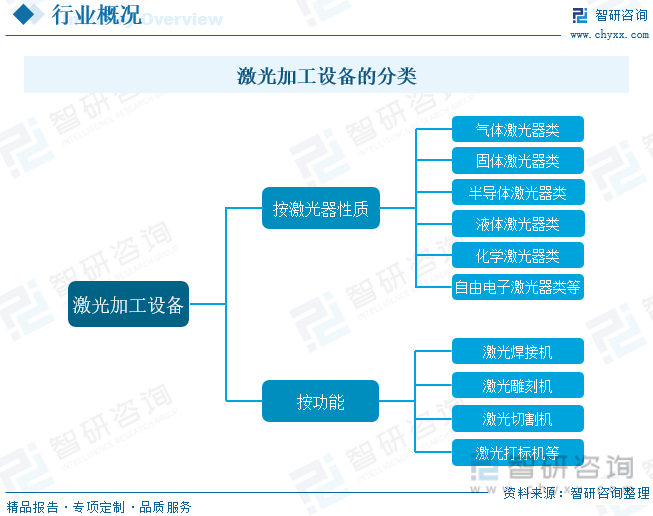

激光加工設備的分類方式多樣,按激光器性質可分為氣體激光器類、固體激光器類、半導體激光器類、液體激光器類、化學激光器類、自由電子激光器類等;按功能的不同可分為激光焊接機、激光雕刻機、激光切割機、激光打標機等。

二、行業政策

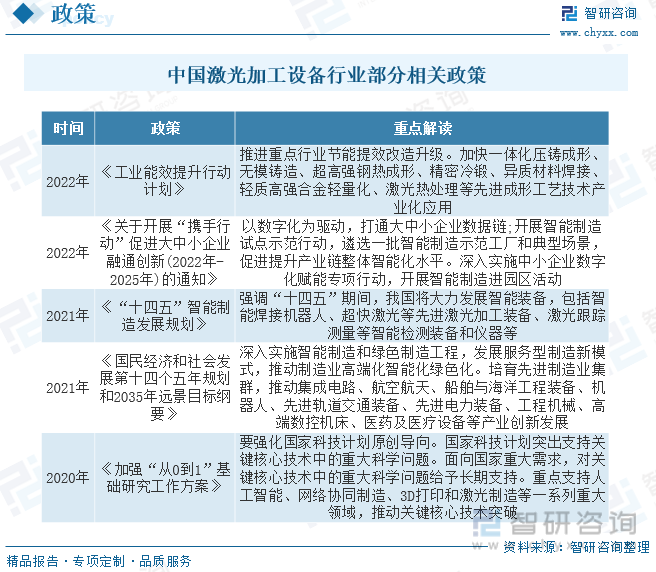

近年來,中國激光加工設備行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵激光設備行業發展與創新,《工業能效提升行動計劃》《關于開展"攜手行動”促進大中小企業融通創新(2022年-2025年)的通知》《“十四五”智能制造發展規劃》等產業政策為激光加工設備行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。

三、產業鏈

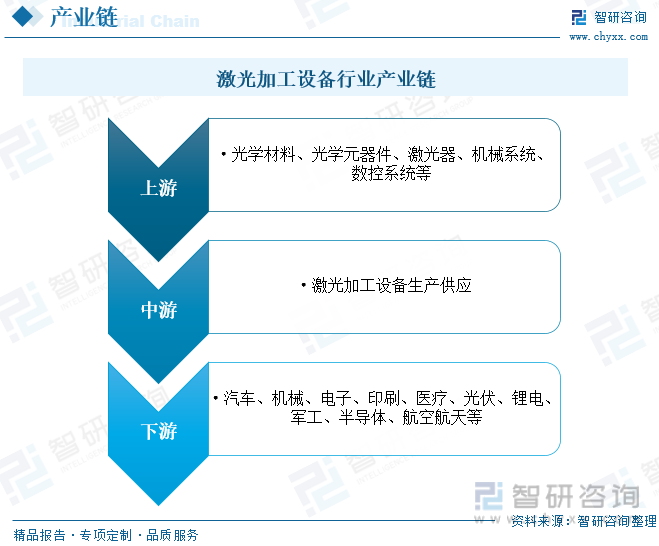

激光加工設備行業產業鏈上游為材料及零部件供應環節,主要包括光學材料、光學元器件、激光器、機械系統、數控系統等;中游為激光加工設備生產供應環節,主要包括焊接設備、切割設備、打標設備、雕刻設備等;下游廣泛應用于汽車、機械、電子、印刷、醫療、光伏、鋰電、軍工、半導體、航空航天等領域。

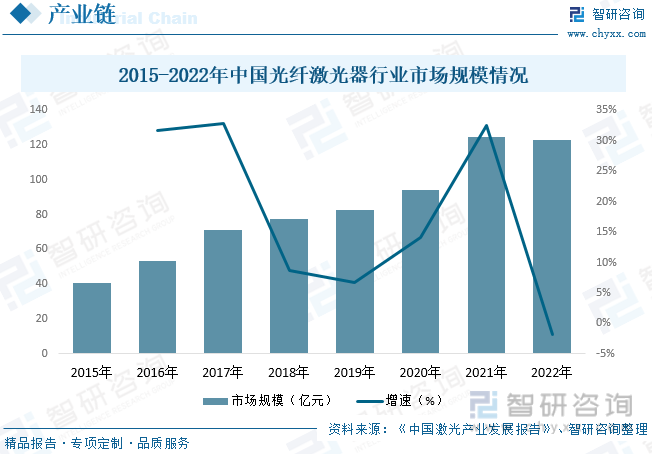

激光器是激光加工設備的核心部件之一,其中,光纖激光器是目前激光器的主流技術路線,具有光束質量好、效率高、散熱特性好、結構緊湊等特點,其市場占到激光器整體規模的50%左右。近年來我國光纖激光器市場整體銷售數量持續攀升,但2022年受整體經濟面臨需求收縮、供給沖擊、預期轉弱的三重壓力,我國光纖激光器市場規模小幅下降至122.6億元左右,同比下降1.8%。隨著新賽道的打開和多款新產品投產,預計2023年整個市場將恢復正增長。

四、發展現狀

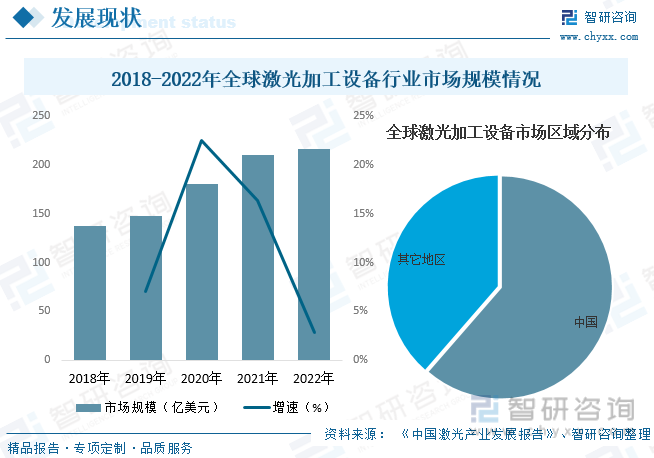

激光技術起源于20世紀60年代初期,至今,與激光相關的產品、技術和服務已經遍布全球,形成了豐富和龐大的激光產業。目前,與激光相關的產品和技術服務已經遍布全球已滲透到各行各業,形成了較為完備的產業鏈。同時,在下游各行業需求不斷增長的推動下,全球激光加工設備行業市場規模穩步增長。據資料顯示,2022年全球激光加工設備市場規模約為216億美元,同比增長2.8%。其中,我國作為全球最大的激光加工設備市場,占據了全球超半數的市場,市場占比達61.4%。

受宏觀經濟發展、制造業產業升級、國家政策支持等因素影響,我國已經成為迄今為止全球最大的工業激光市場。在近年來行業國產化率提升,行業下游領域快速發展,特別是鈑金切割需求的顯著增長,以及微電子制造業的蓬勃發展的驅動下,我國激光加工設備行業市場規模的快速增長。據資料顯示,2022年我國激光加工設備行業市場規模約為832億元,同比增長6.1%。從市場結構方面來看,激光切割設備是我國激光加工設備最大的細分領域,市場占比在39.73%左右,其次為激光焊接設備和激光打標設備,市場占比分別為15.79%和11.09%左右。

相關報告:智研咨詢發布的《中國激光加工設備行業發展動態及投資前景分析報告》

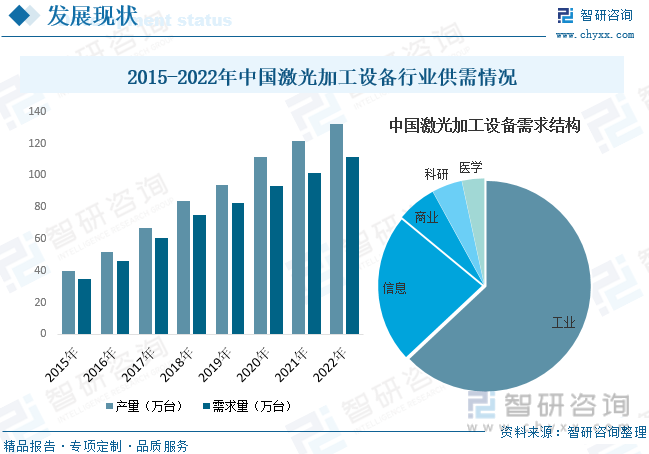

在我國激光加工設備行業的不斷發展,國產化率穩步提升以及下游需求持續增長等因素的推動下,近年來我國激光加工設備行業產量及需求量隨之穩步增長。據資料顯示,2022年我國激光加工設備產量約為132.08萬臺,同比增長8.7%;需求量約為111.63萬臺,同比增長9.6%。從需求結構方面來看,工業是我國激光加工設備最大的需求領域,需求占比在63%左右,其次為信息及商業領域,市場占比分別為23%和6%左右。

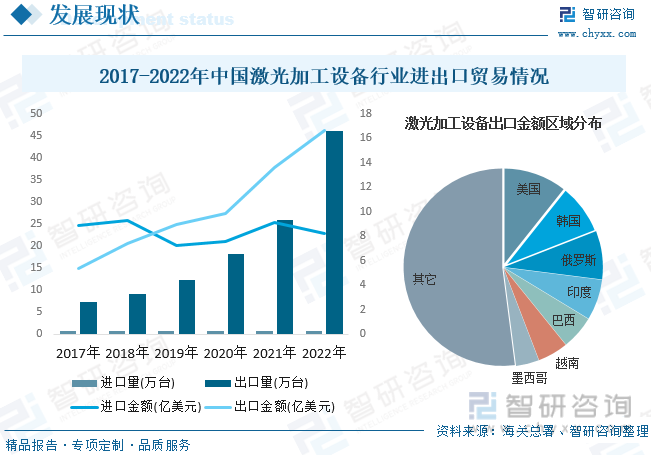

從行業進出口貿易方面來看,受技術水平等因素的限制,我國國產激光加工設備主要集中在中低端領域,對高端產品的進口依賴較大。因此,雖然我國激光加工設備出口量遠大于進口量,進口單價及進口金額卻遠高于出口。但隨著我國國產化進程的推進,部分產品已逐漸實現國產替代,近年來,我國激光加工設備進口規模整體呈下降趨勢,而出口規模整體呈上升趨勢。具體來看,2022年我國激光加工設備進口量為0.66萬臺,同比下降14.3%,進口金額為8.22億美元,同比下降9.8%;出口量為45.97萬臺,同比增長78.3%,出口金額為16.61億美元,同比增長22%。

五、競爭格局

目前,我國激光加工設備市場格局分散、議價力較。受限于激光行業在國內起步較晚,技術水平相對國外發達國家較低,因此,國內企業主要集中在低功率激光加工設備市場,目前已經具備較強的競爭優勢,但高功率激光加工設備方面仍有不小差距。加上激光切割設備、激光打標設備等國內主要細分市場通用性較強,門檻較低,本土中小企業眾多,進而使得我國激光加工設備整體市場較為分散。具體來看,2021年我國激光加工設備行業市場CR3僅為19%左右,,CR5僅為22%左右,其中占比最高的大族激光市占率僅有14%左右。

六、發展趨勢

核心部件逐步實現國產化。激光器是激光設備的核心器件,但受限于核心器件,我國中高功率激光器國產化尚有待提升。激光器核心器件包括泵浦源、激光脈沖調制器件等,由于泵浦源、激光脈沖調制器件等核心器件技術難度高,較長時間以來,中國激光器核心器件均依賴進口,制約著激光器國產化進程。為了降低對進口產品、技術的依賴程度,降低高端原材料的價格,中游廠商加大自主研發力度。同時,在國家產業政策扶持和企業加大研發力度共同推動下,中國激光器行業發展迅速,以銳科激光、英諾激光、德龍激光為代表的國產激光器企業不斷突破技術封鎖,在紫外激光、超快激光和高功率激光等方面逐漸實現國產替代,市場占有率有望不斷提升,進而推動我國激光加工器行業的發展。

產品應用領域不斷擴寬推動行業發展。隨著激光技術的不斷提高,激光器和激光加工設備的應用領域不斷擴展。激光加工技術是一種應用定向能量進行非接觸加工的新型加工技術,與傳統接觸式加工方式有本質區別,可與其他眾多技術融合、孕育出新興技術和產業,這將能夠在更多領域替代傳統機械加工。近年來,激光器及激光加工設備在半導體、顯示、消費電子等精細微加工領域和航空發動機、火箭飛行器、汽車發動機等零部件結構高度復雜的尖端科技領域的應用逐漸增多,給激光加工設備帶來了新的發展機遇。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國激光加工設備行業發展動態及投資前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國激光加工設備行業發展動態及投資前景分析報告

《2025-2031年中國激光加工設備行業發展動態及投資前景分析報告》共十五章,包含2025-2031年激光加工設備行業面臨的困境及對策,激光加工設備行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國激光設備行業產業鏈、市場規模、重點企業及未來趨勢分析:國家制造業升級轉變加速,激光設備應用需求日益增加[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![專精特新專欄:某激光設備企業順利通過2020年第二批專精特新“小巨人”認定[圖]](http://img.chyxx.com/general_thumb/news/20.png?x-oss-process=style/w320)

![趨勢研判!2025年鈣鈦礦電池激光設備行業發展現狀及未來市場空間分析:伴隨著鈣鈦礦電池滲透率提升,鈣鈦礦電池激光設備市場空間將被快速打開[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)